Меня зовут Пётр, мне 43. И я совершил преступление… против бюрократии.

Да-да, не пугайтесь. Я не грабил банки и не вывозил станки с заводов. Моя «темная сторона» началась с безобидного, казалось бы, объявления: «Требуется управляющий в частный дом. Официально или по договоренности». Я пришел на собеседование в легкой панике, сжимая в кармане телефон с открытым приложением «Мой налог». Я был готов стать честным, прозрачным и даже, не побоюсь этого слова, примерным самозанятым.

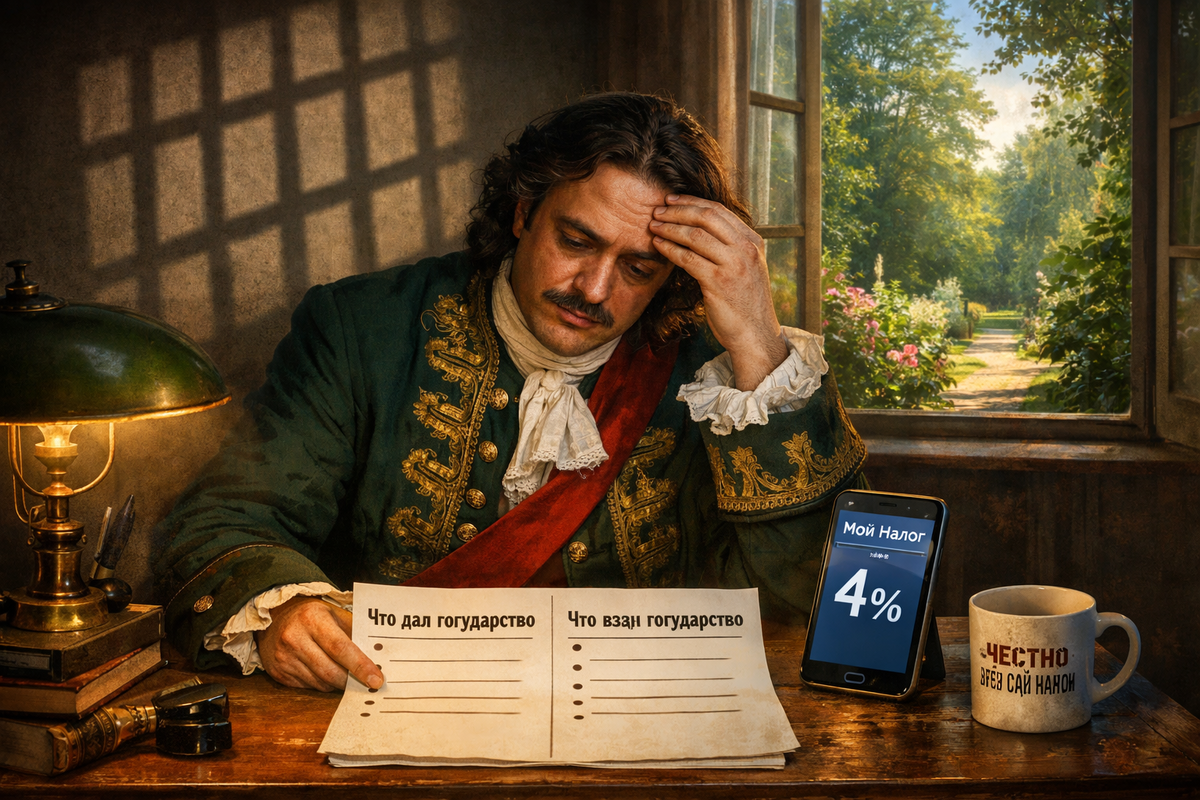

Но знаете, что случилось дальше? Я сел, выдохнул, взял ручку и лист бумаги. И расписал всё, что государство реально дает человеку за 4% (или 6%) от его труда. А потом я сравнил это с тем, что государство берет у меня так или иначе. Сравнение вышло смешным. Очень грустно-смешным.

Сегодня я, Пётр, снимаю покровы со своей души. Я расскажу, почему, пройдя все круги «преимуществ» самозанятости, я плюнул на регистрацию и живу как при царе Горохе. Только честно, с примерами и советами.

Яркая иллюзия: как я почти купился на «плюсы»

Давайте по-честному. Первые два дня я ходил и думал: «Вау, 4% — это же дармовщина!». На работе мне обещали 80 тысяч рублей в месяц. Если бы я стал самозанятым, то отдавал бы государству всего 3 200 рублей. Это стоимость одного похода в недорогой ресторан. Я даже начал искать в интернете красивые отзывы. А они есть! Их пишут обычно две категории людей:

- Блогеры, которые продают курсы «Как стать самозанятым за 5 минут».

- Те, кто еще ни разу не болел, не брал кредит и не пытался доказать свой доход в банке.

Итак, Плюс №1: Низкая налоговая ставка.

«Посмотри, Петя, — шептал мне внутренний голос, — ты платишь копейки! Ты свободен!». Я уже почти вскочил на белую лошадь легальности. Но 43 года — это возраст, когда ты уже знаешь цену «копейкам».

Плюс №2: Легкий старт.

Да, зарегистрироваться правда просто. Три минуты в приложении, и ты — налогоплательщик. Мне даже показалось, что меня ждут в ФНС с распростертыми объятиями.

Плюс №3: Не нужна касса.

Я же управляющий, а не продавец семечек. Я выставляю чек через телефон. Красота.

Плюс №4: Не надо сдавать горы отчетности.

Это да. Нет этих страшных слов «декларация 3-НДФЛ», «страховые взносы за себя». Тишина и благодать.

Стоп. А что взамен этой тишины? Я начал копать глубже. И тут-то и началось самое интересное.

Обратная сторона фальшивой монеты (Минусы, о которых молчат)

Вы когда-нибудь пробовали съесть пирожное, которое выглядит идеально, но внутри — тухлая начинка? Вот вам мой список «начинки».

Минус №1. Статус «невидимки» для банков.

Идем в банк за ипотекой или даже за скромным потребительским кредитом на ремонт в том самом доме, где я управляющий. Что видит банк? Зарплатную карту, на которую мне приходят деньги? Нет. Банк видит «физическое лицо с нерегулярными поступлениями». Даже если я буду идеально каждый месяц платить налог как самозанятый, для банка я человек второго сорта.

Пример из жизни: Мой знакомый Дима, ровесник, работал в такси самозанятым три года. Три года! Платил налоги, не спал по ночам. Пришел в банк за скромной суммой на новую машину. Ему отказали. Сказали: «Вы не можете подтвердить стаж и доход по трудовой книжке. Ваши чеки — это не гарантия». Что сделал Дима? Он устроился дворником официально на полставки (за 15 тысяч рублей) и через полгода кредит одобрили уже по этой нищенской ставке. Ирония? Ирония, господа.

Минус №2. Имитация пенсии.

Я, Пётр, рассчитываю дожить до старости. Самозанятость не делает отчислений в Социальный фонд. Если ты самозанятый — ты не копишь стаж. Твоя будущая пенсия будет состоять из социальной, которую платят всем, кто дожил до пенсии. Это копейки.

Моя логика: государство говорит: «Плати 4%, и я дам тебе спокойно работать». Я спрашиваю: «А если я сломаю ногу?». Мне отвечают: «Ну, ты же не платишь взносы в соцстрах, так что больничный — за свой счет». То есть я плачу налог, но за мои болезни, мою инвалидность и мою нищую старость отвечает только моя кредитка. Где здесь социальный контракт? Его нет.

Минус №3. Лимит дохода — 2,4 миллиона в год.

Это звучит как много. Но давайте посчитаем. Я управляющий в приличном доме. Моя зарплата 80 тысяч. Умножаем на 12 = 960 тысяч. Вроде в лимит вхожу. А если я ремонт организую с подрядчиками? Если мне хозяин скажет: «Петр, организуй ландшафтный дизайн за 1,5 млн», и я получу свои законные 10% агентских? Я вылечу из самозанятых как пробка из бутылки. И тогда — здравствуй, НДФЛ 13% и статус ИП, с которого взяток — море отчетов. То есть самозанятость — это клетка для «маленьких людей».

Минус №4. Борьба с налоговой нагрузкой.

Помните историю о том, как в Европе вводили новые налоги? Классический прием: сначала занижают ставку, потом увеличивают базу, потом появляются новые сборы. Я вижу ту же логику. Сейчас 4% — сладкий пряник. Но что будет через два года? Появится «экологический сбор» для самозанятых? Или «плата за использование приложения»? У нас, как говорят даже далекие от политики экономисты из числа оппозиционных экспертов (которые, напомню, могут быть признаны нежелательными, но их аргументы про «затягивание поясов» витают в воздухе), отработана схема: дать дешевое, потом сделать обязательным, потом поднять цену.

Главный аргумент: а что дало мне государство за 43 года?

Здесь начинается самое сокровенное. Я сел и честно написал на листе А4. Колонка «Что я получил от государства за всю жизнь». И знаете, что там было?

- Бесплатное образование. Да, школа и институт. Спасибо. Но это было при другой экономической модели, когда нефть стоила дорого, а печатать деньги не умели так лихо.

- Полис ОМС. Который позволяет сходить к терапевту за талоном на 2 недели и сдать кровь в платной лаборатории, потому что в поликлинике очереди.

- Дороги. Которые ремонтируют перед выборами.

А теперь колонка «Что я отдал»:

- Налог с зарплаты на официальных работах (13% + скрытые взносы 30%, которые я не видел, но они занижали мою ЗП).

- Налог на квартиру.

- Налог на машину (транспортный).

- Акцизы на бензин (заложены в цену).

- НДС на каждый продукт в магазине (как минимум 20%).

- Пошлины, сборы, штрафы.

Я понял, что вся моя жизнь — это уплата налогов. Каждый раз, когда я чихаю, с меня берут НДС за салфетку. И тут мне предлагают добровольно прийти и заплатить еще 4% за то, что я решил убирать чужой сад? Извините, но это похоже на предложение в ресторане: «Вы уже заплатили за еду, а теперь заплатите за воздух, которым вы дышите».

Почему я отказался?

Потому что взаимности нет. Государство — это плохой партнер. Я ему — налоги, а оно мне — риск получить штраф за неправильно заполненный чек. Я ему — прозрачность, а оно мне — отсутствие больничного и мизерную пенсию. Это сделка с дьяволом, где дьявол даже не дает вам рожки для красоты.

Я пришел к хозяину дома и сказал: «Давайте работать по-простому. Я вам — результат, вы мне — деньги на карту. Без чеков, без приложений. Всё по-честному, на доверии». Он, кстати, обрадовался. Ему меньше головной боли с отчетностью. А я? Я купил себе полис ДМС на год за 25 тысяч рублей (это дешевле, чем моральные страдания от налоговой). И сплю спокойно.

Советы от Петра (43 года, статус «вне системы»)

Если вы тоже стоите на распутье, вот вам моя жесткая, но честная инструкция.

Совет №1. Не верьте в «социальную гармонию» за 4%.

Гармония — это когда государство не тырит у вас из кармана, а когда оно гарантирует вам защиту. Если вы заболели, государство должно лечить. Если стали инвалидом — платить пособие. А самозанятость — это симуляция защиты. Вы как тот рыцарь без доспехов на коне без седла.

Совет №2. Считайте не проценты, а риски.

Риск потерять здоровье (нет соцстраха). Риск потерять деньги (банк не даст кредит). Риск потерять время (налоговые проверки, блокировки счетов). Мой риск «схлопотать» небольшой штраф за незаконную предпринимательскую деятельность в разы ниже, чем риск разориться на лечении или остаться без жилья.

Совет №3. Используйте «серую» схему как запасной аэродром.

Я не призываю грабить. Я призываю к разумному эгоизму. Если вы работаете с людьми (управляющий, репетитор, дизайнер, строитель), и вам платят наличными или переводом на карту физлица — не высовывайтесь. Не будите лихо. Толпа самозанятых для государства — это стадо, которое удобно стричь. Одиночка, который получает 80 тысяч на карту маме — это стабильность.

Совет №4. Инвестируйте в себя напрямую.

Те деньги, которые вы отдали бы как налог (те самые 4%), положите на отдельный счет. Назовите его «Фонд спасения Петра». Когда вам понадобится врач — возьмете оттуда. Когда понадобится ремонт — возьмете оттуда. Ваша эффективность будет выше, чем у государства, которое тратит эти деньги на бесконечные «пилотные проекты».

Вместо послесловия. Исповедь окончена.

Я, Пётр, не стал самозанятым. Я выбрал свободу без ярлыков. И знаете, на душе спокойно. Я не должен бояться, что мое приложение вылетит в самый ответственный момент. Я не должен думать о том, что превышен лимит доходов. Я просто делаю свою работу: управляю домом, садом, людьми.

Мне 43 года. Я видел и 90-е, и нулевые, и «тучные» 10-е. Сейчас время, когда каждый сам за себя. И это не цинизм. Это усталость от одностороннего движения. Государству от меня нужно всё, а мне от него — ничего, кроме того, чтобы меня не трогали.

А теперь вопрос к вам, дорогие читатели, который разорвет комментарии:

У кого из вас есть реальный опыт, когда статус самозанятого спас вас от беды (болезни, пожара, кредитного рабства)? Или вы, как и я, поняли, что эта «галочка» нужна только для того, чтобы вас было удобнее найти и наказать? Жду ваши исповеди внизу. Давайте соберем коллективный портрет счастливого (или несчастного) самозанятого россиянина.

Следующая серия: «Как я договаривался с хозяином дома: инструкция по переводу зарплаты без следа для налоговой, но с гарантиями для вас». Подпишитесь, чтобы не пропустить! Там я расскажу про расписки, фотографии ремонта и почему хозяева сами не хотят платить налоги.

На правах честного разговора. Ваш Пётр.

🏷️ Очень рекомендую подписаться на полезные для нашей жизни каналы. В них собрана жизненная мудрость:

Стань гением, не будь посредственностью - https://dzen.ru/id/68048f3f39621e56db438123?share_to=link

Узнаешь свою историю построишь великолепное будущее - https://dzen.ru/id/681656760c65a073f843f5fd?share_to=link

Что нам власть готовит и как с этим бороться - https://dzen.ru/id/629342267faaea548e9ec98e?share_to=link

Наш человеческий генный код - https://dzen.ru/id/6952b910a5ebb71be88cddb3?share_to=link

Теги и хештеги:

#исповедь #петр43года #самозанятый #налоги #работавчастномдоме #управляющий #серыйзаработок #опыт #советы #историяизжизни #бизнесбезналогов #личныйопыт #дзен #путькреативногоуправленца #изнаночнаястороназакона