Иногда вопрос по инвентаризации запасов формулируют слишком просто: можно ли провести ее удаленно — по видео, фото, трансляции или с последующей отправкой документов?

Методически вопрос другой: сможет ли аудитор в таком формате получить достаточные надлежащие аудиторские доказательства в отношении наличия и состояния существенных запасов?

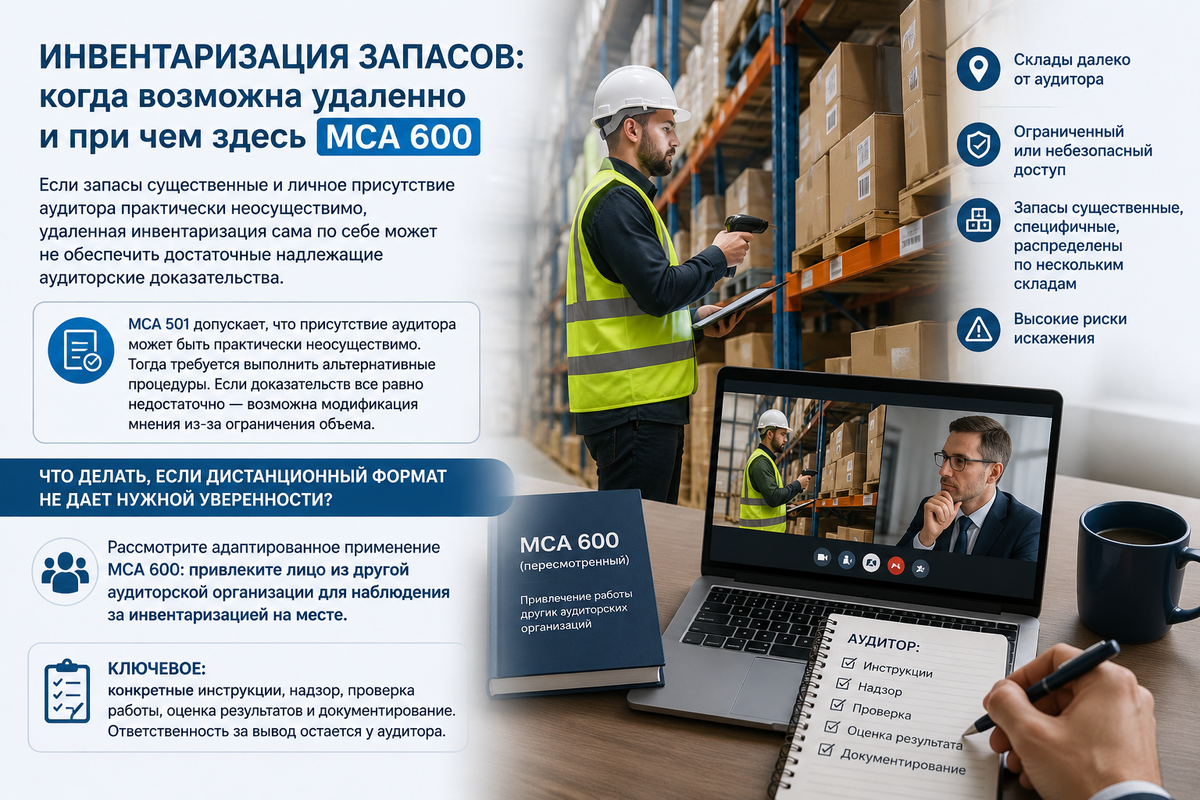

Если запасы существенны для финансовой отчетности, аудитор должен получить доказательства их наличия и состояния, в том числе через присутствие при инвентаризации, наблюдение за процедурами подсчета, проверку запасов и контрольные пересчеты (МСА 501, п. 4).

Если инвентаризация проводится не на отчетную дату, дополнительно нужны процедуры по движению запасов между датой инвентаризации и отчетной датой (МСА 501, п. 5).

Поэтому видео, фото и копии инвентаризационных описей сами по себе не всегда решают задачу. Особенно если запасы существенные, находятся далеко от места нахождения аудитора, распределены по нескольким складам, имеют специфические характеристики, находятся в зоне с ограниченным или небезопасным доступом либо по ним высоки риски искажения.

МСА 501 допускает ситуацию, когда присутствие аудитора при инвентаризации практически неосуществимо. Это может быть связано, например, с характером и местоположением запасов, в том числе если место хранения представляет угрозу безопасности аудитора. Но общие неудобства, нехватка времени или высокая стоимость сами по себе не являются достаточным основанием отказаться от присутствия или довольствоваться менее убедительными доказательствами (МСА 501, п. A12).

Если присутствие практически неосуществимо, аудитор должен выполнить альтернативные аудиторские процедуры. Если альтернативные процедуры не позволяют получить достаточные надлежащие доказательства в отношении наличия и состояния запасов, возникает вопрос о модификации мнения из-за ограничения объема аудита (МСА 501, п. 7; МСА 705).

И здесь важно не останавливаться на выводе: «мы не можем приехать, значит проведем удаленно».

Есть еще один методический вариант — адаптированное применение МСА 600.

МСА 600 прямо указывает, что стандарт может быть полезен не только при аудите группы, но и при аудите финансовой отчетности, который не является аудитом группы, если в рабочую группу включены лица из другой аудиторской организации. В качестве примера прямо названа ситуация, когда такое лицо привлекается для наблюдения за инвентаризацией запасов, инспектирования основных средств или выполнения аудиторских процедур в удаленном территориальном подразделении (МСА 600 (пересмотренный), п. 3).

То есть МСА 600 в такой ситуации — это не обход требований МСА 501 и не формальная ссылка на другой стандарт. Это рабочий каркас для организации процедур на месте, когда сам аудитор физически не может присутствовать, но доказательства на месте нужны.

Что важно сделать аудитору?

Во-первых, обосновать, почему личное присутствие практически неосуществимо и почему дистанционный формат сам по себе не дает достаточных надлежащих доказательств.

Во-вторых, определить, какие именно предпосылки требуют доказательств: наличие, состояние, полнота, точность, а при необходимости — права и обязанности, оценка и раскрытие.

В-третьих, оценить, кого можно привлечь на месте: компетентность, возможности, наличие времени, понимание задания, соблюдение этических требований и независимости (МСА 600 (пересмотренный), п. 24–26).

В-четвертых, направить не общую просьбу, а конкретные инструкции: дата и место инвентаризации, перечень складов, группы запасов, порядок наблюдения, объем контрольных пересчетов, порядок фиксации расхождений, перечень документов, требования к фотофиксации, формат итогового сообщения.

В-пятых, сохранить руководство, надзор и проверку работы. Ответственность за аудиторский вывод не переходит к привлеченному лицу. Аудитор должен оценить, достаточна ли выполненная работа для целей аудита (МСА 600 (пересмотренный), п. 28, 51).

А как должен быть оформлен результат такого взаимодействия?

Здесь возможна методическая ошибка: оформить работу привлеченного аудитора как отдельное аудиторское заключение или как отчет о согласованных процедурах.

На мой взгляд, в типовой ситуации это не должно быть аудиторское заключение по МСА 800. МСА 800 применяется к аудиту финансовой отчетности, подготовленной в соответствии с концепцией специального назначения (МСА 800 (пересмотренный), п. 1–2, 6–8). Наблюдение за инвентаризацией запасов — это не аудит полного комплекта финансовой отчетности специального назначения.

Также это не обязательно отчет о согласованных процедурах по МССУ 4400. Согласованные процедуры — это отдельное задание, в котором специалист выполняет согласованные процедуры и сообщает фактические результаты, но не выражает мнение и не делает вывод, обеспечивающий уверенность (МССУ 4400 (пересмотренный), п. 4, 6). Такой формат возможен, если стороны действительно заключают отдельное задание по согласованным процедурам. Но если цель — получить аудиторские доказательства в рамках текущего аудита, логичнее рассматривать привлеченное лицо как участника рабочей группы по логике МСА 600, адаптированной к обстоятельствам.

Тогда результат лучше оформлять как письменное сообщение / отчет привлеченного аудитора основному аудитору по результатам процедур, выполненных по его инструкциям.

В таком сообщении целесообразно отразить:

- кто выполнял процедуры, где и когда;

- на основании каких инструкций выполнялась работа;

- какие склады, зоны хранения и группы запасов охвачены;

- какие процедуры выполнены: наблюдение, инспектирование, контрольные пересчеты, сверка с инвентаризационными ведомостями;

- какие документы получены;

- какие расхождения и исключения выявлены;

- были ли ограничения доступа, необычные обстоятельства, признаки недостатков контроля или риска недобросовестных действий;

- соблюдались ли этические требования и требования независимости;

- выполнена ли работа в соответствии с инструкциями основного аудитора;

- какие вопросы требуют дополнительного рассмотрения основным аудитором.

Итоговый документ не должен создавать впечатление, что привлеченный аудитор выражает самостоятельное аудиторское мнение о запасах или о финансовой отчетности. Его задача — сообщить основному аудитору о выполненных процедурах, фактических результатах, исключениях и вопросах, значимых для оценки аудиторских доказательств.

А основной аудитор уже решает, достаточно ли этой работы для вывода по запасам, нужны ли дополнительные процедуры и есть ли последствия для аудиторского заключения.

Вывод: при существенных запасах удаленная инвентаризация не должна восприниматься как автоматическая замена присутствия аудитора. Если дистанционный формат не обеспечивает достаточных надлежащих доказательств, но личное присутствие практически неосуществимо, аудитор может рассмотреть адаптированное применение МСА 600 и привлечь лицо из другой аудиторской организации для выполнения процедур на месте.

Но доказательственная сила такого подхода появляется только тогда, когда есть профессионально оформленная цепочка:

оценка рисков → обоснование невозможности присутствия → конкретные инструкции → компетентный исполнитель на месте → надзор и взаимодействие → письменное сообщение о результатах → оценка достаточности доказательств → документированный вывод аудитора.

Больше информации иноересной и сжатой здесь https://t.me/auditorKlimova