Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение в корпоративный профиль и стратегическое позиционирование

Акционерное общество «Атомный энергопромышленный комплекс» (АО «Атомэнергопром») представляет собой уникальный по своим масштабам и стратегическому значению системообразующий холдинг, который консолидирует гражданские активы российской атомной отрасли. Созданная в июле 2007 года в рамках масштабной реструктуризации атомного энергопромышленного комплекса Российской Федерации на основании Указа Президента РФ № 556, компания обеспечивает полный цикл производства в сфере ядерной энергетики. В этот цикл интегрированы все этапы создания добавленной стоимости: от геологоразведочных работ и добычи природного урана до обогащения, фабрикации ядерного топлива, проектирования, строительства, технического обслуживания и непосредственной эксплуатации атомных электростанций, а также вывода их из эксплуатации.

С точки зрения структуры акционерного капитала, АО «Атомэнергопром» обладает ярко выраженным квазисуверенным статусом. По состоянию на конец 2025 года 100% голосующих акций (что составляет 95,3577% от общего уставного капитала) принадлежат Государственной корпорации по атомной энергии «Росатом», в то время как оставшиеся 4,6423% в виде привилегированных акций находятся в прямом федеральном владении через Министерство финансов Российской Федерации. Подобная архитектура капитала обуславливает тот факт, что конечной контролирующей стороной для группы выступает государство. Данный фактор является фундаментальным при оценке кредитных рисков и инвестиционной привлекательности долговых инструментов холдинга, поскольку он подразумевает высочайшую степень вероятности экстраординарной государственной поддержки в случае возникновения финансовых затруднений.

Масштабы операционной деятельности группы охватывают не только внутренний рынок, но и глобальную арену. В периметр консолидации по стандартам МСФО по состоянию на 31 декабря 2025 года входило 290 организаций, из которых 259 зарегистрированы в Российской Федерации, а 31 организация осуществляет деятельность в зарубежных юрисдикциях. На глобальном рынке природного урана компания уверенно удерживает третье место, обеспечивая 12% мировой добычи, уступая лишь национальному оператору Казахстана НАК «Казатомпром» (20%) и канадской корпорации Cameco (14%), доля которой несколько снизилась из-за производственных проблем на ключевых рудниках. В сегменте фабрикации ядерного топлива (с общей емкостью мирового рынка около 10,9 тысяч тонн тяжелого металла в 2025 году) эмитент занимает 18,2% рынка, плотно конкурируя с глобальными гигантами Westinghouse (20,5%) и Framatome (18,4%).

Стратегическое развитие компании неразрывно связано с глобальными энергетическими и климатическими трендами. Общий курс на декарбонизацию и снижение выбросов парниковых газов неизбежно ведет к масштабной электрификации мировой экономики. Международное агентство по атомной энергии (МАГАТЭ) прогнозирует существенный рост установленной мощности атомной генерации в мире с текущих 398 ГВт до 425–445 ГВт к 2030 году. В этих условиях атомная энергетика рассматривается как единственный доступный источник базовой низкоуглеродной генерации, не зависящий от погодных условий, в отличие от возобновляемых источников энергии, проблема стабильности которых остается нерешенной без дорогостоящих систем накопления энергии. Для АО «Атомэнергопром» это формирует надежный и предсказуемый долгосрочный спрос на инжиниринговые услуги и продукцию ядерного топливного цикла.

2. Операционная деятельность и диверсификация бизнеса

Операционная модель АО «Атомэнергопром» сегментирована по ключевым направлениям создания добавленной стоимости, что позволяет эффективно управлять рисками и капиталом. Группа выделяет несколько основных операционных сегментов: горнорудный, топливный, машиностроительный, электроэнергетический, транспортный и прочие сегменты, куда входят новые и инновационные направления бизнеса.

На внутреннем рынке России компания продолжает оставаться одним из ключевых производителей электрической энергии. В 2025 году атомные электростанции, находящиеся под управлением эмитента, продемонстрировали рост выработки, сгенерировав 218,349 млрд кВт·ч по сравнению с 215,523 млрд кВт·ч в 2024 году. Данная положительная динамика была достигнута не за счет ввода новых мощностей, а благодаря повышению эффективности эксплуатации и реализации проектов производственной системы «Росатом» (ПСР) в периоды проведения планово-предупредительных ремонтов энергоблоков. В результате доля АЭС в общей генерации Единой энергетической системы России достигла 18,7%. Помимо атомной генерации, эмитент играет заметную роль на рынке тепловой энергетики: суммарная электрическая мощность тепловых электростанций (ТЭС) группы составляет около 4 ГВт, а выработка электроэнергии на них в 2025 году достигла 14,48 млрд кВт·ч при полезном отпуске тепла в 29,6 млн Гкал. Эти мощности обеспечивают энергоснабжение регионов Дальневосточного, Сибирского, Уральского и Центрального федеральных округов.

Машиностроительный дивизион группы решает стратегическую задачу по полному циклу проектирования, производства и поставки оборудования не только для нужд атомной отрасли (реакторные установки, оборудование машинных залов), но и для смежных секторов экономики: нефтегазового, металлургического и судостроительного. Ключевым конкурентным преимуществом эмитента в этом сегменте является абсолютный контроль над всей производственной цепочкой — от выплавки специальных сталей до отгрузки готовых узлов. В 2025 году объем отгрузки машиностроительной продукции остался на стабильном уровне 21 блока для АЭС, однако консолидированная выручка дивизиона выросла с 201 млрд до 219 млрд рублей, что обусловлено как выполнением контрактов по сооружению АЭС, так и развитием поставок для неатомных бизнесов.

Важнейшей вехой в структурной трансформации бизнеса группы в 2025 году стала передача контроля над операционным сегментом REIN (РЭИН), который специализировался на управлении зарубежными проектами по сооружению и эксплуатации атомных электростанций. В сентябре 2025 года данный сегмент перешел под прямой контроль Госкорпорации «Росатом». Это событие оказало монументальное влияние на профиль капитальных затрат АО «Атомэнергопром», существенно снизив инвестиционную нагрузку, связанную с капиталоемким зарубежным строительством, и улучшив структуру свободного денежного потока группы.

Помимо традиционной атомной повестки, эмитент активно диверсифицирует свой бизнес, развивая направление ветроэнергетики, ядерной медицины и логистики. Портфель проектов в сфере возобновляемых источников энергии (ВЭС) составляет порядка 660 МВт, часть из которых ранее финансировалась за счет выпуска целевых зеленых облигаций. В сегменте здравоохранения группа развивает инфраструктуру ядерной медицины и производство диагностического оборудования: к 2030 году планируется серийный выпуск аппаратов магнитно-резонансной томографии (МРТ) и комплексов для лучевой терапии. Логистический (транспортный) сегмент интегрирован в бизнес через участие в ООО «УК «Дело», где группа консолидирует финансовые результаты в рамках расширения мультимодальных контейнерных перевозок.

3. Фундаментальный анализ финансовых показателей по МСФО

Анализ консолидированной финансовой отчетности за 12 месяцев 2025 года, аудированной независимой компанией АО «Кэпт» (Kept), выявляет сложную картину, в которой уверенный рост операционных доходов сопровождается существенным снижением итоговой чистой прибыли под давлением неденежных факторов и макроэкономической волатильности.

Примечание: Данные за 2024 год пересчитаны в связи с ретроспективным отражением сделок под общим контролем и эффекта от оценки справедливой стоимости приобретенных дочерних организаций.

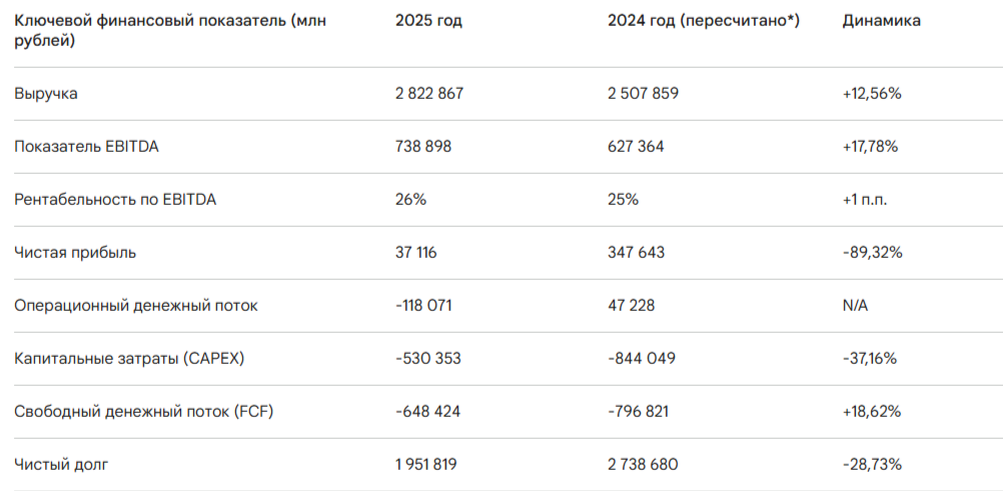

Консолидированная выручка группы за 2025 год достигла впечатляющих 2,82 трлн рублей, увеличившись на 12,56% по сравнению с предыдущим годом. Этот рост обусловлен комплексом факторов, включая благоприятную конъюнктуру на рынках сбыта электроэнергии и мощности, а также увеличение объемов реализации продукции инжинирингового и машиностроительного дивизионов. Важно отметить, что в составе выручки 2025 года было признано 121,8 млрд рублей из остатков обязательств по договорам, перенесенных с конца 2024 года.

Прибыль до вычета расходов по выплате процентов, налогов, износа и амортизации (EBITDA) продемонстрировала опережающую динамику, увеличившись на 17,78% до 738,9 млрд рублей. Опережающий рост EBITDA по сравнению с выручкой свидетельствует о высокой степени операционного рычага и успешном контроле над операционными издержками, что привело к расширению рентабельности по EBITDA с 25% до 26%. Это подтверждает высочайшую устойчивость базовой бизнес-модели эмитента, способной генерировать сильные операционные потоки даже в условиях инфляционного давления на себестоимость.

Несмотря на рост доходов от основной деятельности, чистая прибыль группы обвалилась на 89,32%, составив всего 37,1 млрд рублей против 347,6 млрд рублей годом ранее. Анализ структуры отчета о прибылях и убытках показывает, что данное падение носит исключительно неденежный, бумажный характер и связано с внешними макроэкономическими шоками, в первую очередь — с волатильностью валютных курсов. Значительная часть кредитного портфеля и обязательств группы по зарубежным проектам номинирована в иностранных валютах. Резкое ослабление курса российского рубля в 2025 году привело к признанию отрицательных курсовых разниц в колоссальном размере 192,2 млрд рублей (для сравнения, в 2024 году группа зафиксировала доход от положительных курсовых разниц в размере 48,5 млрд рублей).

Вторым фактором, оказавшим существенное давление на финансовый результат, стало признание значительных убытков от обесценения активов. В связи с изменением рыночных и экономических условий, включая рост процентных ставок и инфляции, руководство провело масштабный тест на обесценение балансовой стоимости основных средств. По состоянию на 31 декабря 2025 года накопленная величина убытков от обесценения незавершенного строительства и основных средств составила 150,8 млрд рублей, из которых абсолютное большинство (97,1 млрд рублей) пришлось на электроэнергетический сегмент. Аудиторы из компании «Кэпт» выделили этот тест как ключевой вопрос аудита, подчеркнув высокую чувствительность расчетной ценности использования к ставкам дисконтирования (которые достигали 21,88% для электроэнергетики и 22,78% для прочих сегментов) и прогнозируемым тарифам.

Анализ денежных потоков выявляет напряженную картину, характерную для капиталоемких инфраструктурных холдингов в стадии активного инвестиционного цикла. В 2025 году чистые денежные средства, полученные от операционной деятельности, ушли в отрицательную зону и составили -118,1 млрд рублей (против положительных 47,2 млрд рублей в 2024 году). Основной причиной такого разворота стал резкий рост выплат по налогу на прибыль и, что более важно, скачкообразный рост процентных платежей по обслуживанию долга в условиях беспрецедентно жесткой денежно-кредитной политики Банка России.

Капитальные затраты (CAPEX) группы в 2025 году снизились на 37% до 530,3 млрд рублей. Как упоминалось ранее, это прямое следствие вывода зарубежного строительного дивизиона REIN из контура консолидации АО «Атомэнергопром». Тем не менее, инвестиционная нагрузка остается крайне высокой. В результате, свободный денежный поток (FCF) остался глубоко отрицательным на уровне -648,4 млрд рублей (улучшение по сравнению с -796,8 млрд рублей в 2024 году). Согласно оценкам Аналитического кредитного рейтингового агентства (АКРА), капитальные затраты компании в среднесрочной перспективе (2025–2028 годы) продолжат находиться на уровне от 800 млрд до 1 трлн рублей ежегодно, что обуславливает сохранение отрицательного FCF и необходимость постоянного привлечения внешнего заемного финансирования. Средневзвешенное отношение капитальных затрат к выручке прогнозируется на уровне 27%.

4. Управление капиталом, долговая нагрузка и специфические обязательства

Стратегия управления капиталом АО «Атомэнергопром» направлена на поддержание ликвидности, достаточной для реализации долгосрочной инвестиционной программы и бесперебойного рефинансирования текущих обязательств. По состоянию на 31 декабря 2025 года показатель чистого долга, рассчитанный по внутренней методологии компании на основе МСФО, составил 1,95 трлн рублей, продемонстрировав снижение с 2,74 трлн рублей в предыдущем году.

Однако, если рассматривать долговую нагрузку через призму методологии рейтинговых агентств, картина выглядит более консервативной. Аналитики АКРА отмечают, что на фоне реализации обширной инвестиционной программы общий долг компании продолжил расти. По их оценке, отношение общего долга к показателю FFO (средства от операций) до чистых процентных платежей достигло уровня 6,0х. В то же время, из-за удорожания стоимости заимствований покрытие процентных платежей (отношение FFO до чистых процентных платежей к процентным платежам) снизилось в 2024-2025 годах до 2,1х, что классифицируется как низкая оценка обслуживания долга.

Структура долгового портфеля характеризуется высокой долей инструментов с плавающей процентной ставкой. По состоянию на конец 2025 года финансовые обязательства с переменной ставкой составили 849,6 млрд рублей. Анализ чувствительности показывает, что повышение базовых процентных ставок на 100 базисных пунктов (1%) приводит к снижению прибыли компании на 8,5 млрд рублей. В структуре заимствований присутствуют как банковские кредиты, так и облигационные займы. Ряд долгосрочных кредитов (на общую сумму 946,1 млрд рублей) содержит жесткие финансовые ковенанты, требующие соблюдения определенных пропорций чистого долга к EBITDA и коэффициента покрытия процентов. В конце 2025 года группа допустила техническое нарушение данных условий по кредитам на сумму 38,8 млрд рублей, 16,1 млрд рублей и 10,7 млрд рублей, однако во всех случаях от банков-кредиторов были оперативно получены официальные письма (вейверы) об отказе от реализации прав на досрочное истребование средств. Это наглядно подтверждает исключительный уровень доверия финансовой системы к квазисуверенному эмитенту.

Несмотря на высокую долговую нагрузку, профиль ликвидности группы остается комфортным. Агентство АКРА подчеркивает наличие у АО «Атомэнергопром» колоссального объема невыбранных лимитов по подтвержденным банковским кредитным линиям, что полностью покрывает графики погашения текущего долга. Кроме того, после отчетной даты (в первом квартале 2026 года) компания привлекла новые кредиты на сумму 70,2 млрд рублей и 159 млн долларов США, подтвердив беспрепятственный доступ к рынкам капитала.

Специфической чертой финансового профиля АО «Атомэнергопром» является наличие значительных долгосрочных оценочных обязательств, связанных с экологическими требованиями и особенностями ядерного цикла. На балансе группы отражены обязательства по выводу из эксплуатации ядерных объектов, рекультивации нарушенных земель, а также обращению с отработавшим ядерным топливом (ОЯТ) и радиоактивными отходами (РАО). На 31 декабря 2025 года общая сумма данных обязательств составила 179,9 млрд рублей. Оценка этих обязательств критически зависит от макроэкономических допущений. В частности, ставка дисконтирования (основанная на доходности долгосрочных ОФЗ) была снижена с 14,54% в 2024 году до 13,83% на конец 2025 года. Снижение ставки дисконтирования математически увеличивает приведенную стоимость будущих расходов, что привело к признанию дополнительного эффекта от изменения оценок обязательств и оказало влияние на операционные расходы текущего периода. В соответствии с Федеральным законом № 190-ФЗ, организации группы несут строгую финансовую ответственность за захоронение РАО, перечисляя средства в Специальный резервный фонд Госкорпорации «Росатом» и взаимодействуя с Национальным оператором по обращению с РАО (ФГУП «НО РАО»).

5. Риск-менеджмент и устойчивость к макроэкономическим шокам

Архитектура корпоративного управления рисками в АО «Атомэнергопром» глубоко интегрирована в общие стандарты Госкорпорации «Росатом» и охватывает широкий спектр потенциальных угроз.

Отраслевые риски связаны, в первую очередь, с государственным регулированием тарифов на электроэнергию на внутреннем рынке, которые могут расти темпами, отстающими от инфляции производственных издержек. Для минимизации этого риска холдинг использует свое масштабное положение, оптимизируя закупочные процедуры и снижая стоимость привлекаемого капитала. Внешние отраслевые риски включают волатильность мировых котировок на природный уран и услуги по обогащению. Падение цен может снизить рентабельность уранодобывающего дивизиона, однако вертикально-интегрированная модель группы выступает естественным хеджем: дешевое сырье снижает себестоимость фабрикации топлива для собственных АЭС. Кроме того, компания активно использует механизмы смешанного ценообразования в экспортных контрактах.

Санкционные и геополитические риски в последние годы вышли на первый план. Введение США в 2024 году запрета на импорт необлученного урана российского происхождения, а также включение руководства АО «Атомэнергопром» в блокирующие списки (SDN) в январе 2025 года, создают серьезные вызовы для логистических и производственных цепочек. Тем не менее, руководство группы и независимые аудиторы отмечают, что текущий уровень санкционного давления не оказывает критического воздействия на способность компании продолжать непрерывную деятельность. Группа реализует агрессивную политику импортозамещения, переводит контракты на оплату в рублях или валютах дружественных стран (китайских юанях) и переориентирует экспортные потоки на рынки стран Азии, Ближнего Востока и Африки.

Валютный риск управляется посредством политики естественного хеджирования. Имея значительный объем валютной выручки от экспортных операций, компания привлекает долг в валюте контрактов, формируя сбалансированную валютную позицию. Тем не менее, как показал 2025 год, резкие шоки на валютном рынке могут приводить к масштабным неденежным убыткам от переоценки. Риск информационной безопасности нивелируется внедрением систем мониторинга на базе отечественного ПО и непрерывным аудитом критической инфраструктуры.

6. Кредитные рейтинги и оценка вероятности дефолта

Инвестиционный профиль АО «Атомэнергопром» подтверждается безупречной кредитной историей и наивысшими оценками от ведущих национальных рейтинговых агентств.

Аналитическое кредитное рейтинговое агентство (АКРА) 5 ноября 2025 года подтвердило кредитный рейтинг компании на уровне AAA(RU) с прогнозом «Стабильный». В своем заключении АКРА открыто заявляет, что рейтинг компании установлен на уровне суверенных финансовых обязательств Российской Федерации (паритет с государством). Это обусловлено исключительной системной значимостью эмитента для российской экономики и энергетической безопасности, а также абсолютной монополией в ряде критических сегментов (например, в обогащении урана и эксплуатации АЭС). Оценка собственной кредитоспособности (ОСК) установлена на очень высоком уровне «а+», что отражает сильный бизнес-профиль, отличную географическую диверсификацию и масштаб деятельности, несмотря на давление со стороны отрицательного свободного денежного потока и растущей долговой нагрузки.

Рейтинговое агентство «Эксперт РА» 9 сентября 2025 года также подтвердило рейтинг кредитоспособности АО «Атомэнергопром» на наивысшем уровне ruAAA со стабильным прогнозом. Более того, агентство систематически присваивает рейтинг ruAAA каждому траншу облигаций эмитента в рамках программы 001P (включая недавний выпуск 001P-11 в марте 2026 года).

Опираясь на данные заключения, можно с абсолютной уверенностью констатировать, что вероятность дефолта по выпускам облигаций АО «Атомэнергопром» стремится к нулю и тождественна вероятности суверенного дефолта Российской Федерации. Любые кассовые разрывы, вызванные агрессивной инвестиционной программой или макроэкономическими шоками, будут безоговорочно абсорбированы за счет предоставления государственной ликвидности (субсидий, докапитализации или кредитов от государственных банков-партнеров). Вложения в долговые инструменты эмитента можно рассматривать как безрисковый актив (в терминах кредитного риска) на национальном финансовом рынке.

7. Макроэкономический контекст и тренды монетарной политики (2025–2026 гг.)

Оценка инвестиционной привлекательности облигаций с фиксированным доходом невозможна без глубокого анализа цикла денежно-кредитной политики Банка России. На протяжении 2024 и начала 2025 года российская экономика функционировала в условиях жесткого монетарного зажима, направленного на подавление инфляции, при котором ключевая ставка ЦБ достигала запретительного уровня в 21%.

Однако к концу 2025 года Центральный банк инициировал уверенный цикл смягчения монетарной политики, опустив ставку до 16%. В первом полугодии 2026 года этот процесс приобрел устойчивый и планомерный характер:

- 13 февраля 2026 года ставка была снижена с 16,0% до 15,5%.

- 20 марта 2026 года последовало снижение еще на 50 базисных пунктов до 15,0%.

- 24 апреля 2026 года Банк России вновь снизил ставку до 14,5%.

Согласно консолидированным прогнозам макроэкономистов, дезинфляционный тренд имеет фундаментальную базу, и регулятор продолжит планомерное снижение ключевой ставки с целевым ориентиром в 12,0% к концу 2026 года.

Подобная динамика формирует идеальную конъюнктуру для рынка долговых обязательств. Кривая бескупонной доходности (КБД) государственных ценных бумаг в такие периоды часто приобретает плоский или инвертированный вид, предвосхищая дальнейшее смягчение. Для инвестора приобретение облигаций с высоким фиксированным купоном на горизонте трех лет именно в момент, когда ставки продолжают снижаться, представляет собой классическую стратегию фиксации высокой доходности. По мере того как ключевая ставка будет опускаться к 12%, рыночная стоимость ранее выпущенных облигаций с купонами в диапазоне 14-15% будет неизбежно расти, обеспечивая инвестору не только высокий текущий денежный поток, но и значительный прирост капитала при возможной продаже бумаги на вторичном рынке до наступления срока погашения.

8. Оценка параметров и инвестиционной привлекательности выпуска Атомэнергопром-001P-12

В мае 2026 года АО «Атомэнергопром» выходит на долговой рынок с новым предложением — выпуском биржевых облигаций серии 001P-12. Данный выпуск реализуется в рамках масштабной программы заимствований, объем которой ранее был увеличен с 400 млрд до 1 трлн рублей.

8.1 Механизм ценообразования и доходность

Фундаментальным преимуществом данного выпуска является прозрачный рыночный бенчмарк для определения ставки купона. Маркировка доходности как "КБД (3 года) + 130 б.п." означает, что инвестор гарантированно получит премию в 1,3% годовых сверх безрисковой доходности государственных облигаций аналогичной дюрации. Принимая во внимание, что в середине мая 2026 года ключевая ставка находится на уровне 14,5%, а кривая ОФЗ на сроке 3 года торгуется с ожиданием дальнейшего снижения (вероятно, в диапазоне 13,0%–13,2%), итоговый фиксированный купон можно прогнозировать в створе 14,3%–14,5%. С учетом реинвестирования ежеквартальных выплат, эффективная доходность к погашению (YTM) для инвестора достигнет ориентировочно 15,11%.

Для корпоративного заемщика с наивысшим суверенным рейтингом (ААА) премия в 130 базисных пунктов является исключительно щедрой. Исторически спреды для квазигосударственных компаний подобного калибра находились в пределах 40–70 б.п. Расширение спреда до 130 б.п. отражает текущий дефицит ликвидности на долговом рынке и острую конкуренцию эмитентов за средства инвесторов, что предоставляет розничным и институциональным игрокам редкую возможность зафиксировать аномальную доходность.

8.2 Цели заимствования

Несмотря на то, что эмитент имеет опыт размещения специализированных «зеленых» облигаций (например, выпуск на 10 млрд рублей в 2021 году для рефинансирования строительства ветроэлектростанций АО «ВетроОГК-2») , выпуск 001P-12 является классическим корпоративным займом без ESG-маркировки.

Цели привлечения 25 млрд рублей продиктованы исключительно финансовой стратегией группы. Во-первых, средства будут направлены на финансирование масштабной инвестиционной программы (капитальные затраты, как указывало агентство АКРА, превышают 800 млрд рублей в год ), включающей строительство новых атомных реакторов внутри страны, развитие машиностроительного кластера и инфраструктуры ядерной медицины. Во-вторых, привлеченная ликвидность необходима для рефинансирования существующих краткосрочных обязательств группы, в том числе кредитов с плавающими ставками, что позволит АО «Атомэнергопром» зафиксировать стоимость обслуживания долга на горизонте ближайших трех лет.

8.3 Сравнительный анализ с аналогами на вторичном рынке

Для верификации инвестиционной привлекательности выпуска 001P-12 необходимо провести бенчмаркинг с уже торгующимися выпусками АО «Атомэнергопром» схожей дюрации.

Сравнение с мартовским выпуском 001P-11 крайне показательно. Выпуск 001P-11 был размещен при более высокой ключевой ставке (15,5% в начале марта) и получил фиксированный купон 14,7%. По мере того как ЦБ РФ продолжил снижение ставки в апреле до 14,5%, цена облигации 001P-11 на вторичном рынке логично выросла (достигнув уровней почти 103% от номинала), что опустило ее эффективную доходность для новых покупателей до ~14,5%.

Предлагаемый в мае выпуск 001P-12 имеет чуть меньшую дюрацию (3 года против 3,75 лет у 11-го выпуска), что снижает процентный риск портфеля. При этом покупка бумаги по номиналу (100%) на первичном размещении позволяет инвестору получить чистую доходность на уровне 15,11%, избегая переплаты на вторичном рынке. Условия нового выпуска гармонично вписываются в кривую доходности эмитента и предоставляют справедливую рыночную премию.

Отсутствие встроенных опционов (амортизации и оферт) в выпуске 001P-12 является критически важным преимуществом. Если Центральный банк России реализует свой прогноз и снизит ставку до 12% к концу 2026 года, эмитент не сможет принудительно погасить этот долг для рефинансирования под более низкий процент. Инвестор получает абсолютную гарантию сохранения высокого денежного потока на все три года.

9. Выводы об инвестиционной привлекательности

Резюмируя проведенный комплексный анализ финансового состояния АО «Атомэнергопром» и параметров долгового рынка, инвестиционная привлекательность облигаций серии 001P-12 оценивается как высокая. Данный вывод базируется на следующих ключевых аргументах:

- Безупречный профиль надежности (Кредитный риск):Наличие рейтингов AAA(RU) и ruAAA отражает абсолютный паритет надежности компании с суверенным риском Российской Федерации. Статус инфраструктурной монополии, 100% контроль со стороны государства через ГК «Росатом» и стратегическая значимость атомной отрасли нивелируют риск дефолта по данному инструменту до статистической погрешности.

- Защита от риска реинвестирования в фазе снижения ставок:Размещение трехлетнего инструмента с фиксированным купоном без права досрочного погашения (оферты) и амортизации в мае 2026 года происходит в тренде на смягчение монетарной политики ЦБ РФ (снижение ставки с 21% до 14,5%, с целью 12%). Инструмент позволяет инвесторам зафиксировать высокую доходность на длительный срок, страхуясь от падения ставок по банковским депозитам и новым выпускам.

- Справедливая премия к рынку: Алгоритм ценообразования «КБД 3 года + 130 б.п.» обеспечивает инвесторам получение щедрой премии за кредитный риск эмитента уровня ААА. Спред в 1,3% годовых существенно превышает исторические нормы для квазигосударственного сектора, что делает выпуск выгодной альтернативой покупке классических ОФЗ с постоянным доходом (ОФЗ-ПД) той же дюрации.

- Высокий потенциал роста курсовой стоимости: В соответствии с математикой инструментов с фиксированной доходностью, дальнейшее снижение ключевой ставки ЦБ РФ во второй половине 2026 года спровоцирует рост рыночной цены тела облигации выше 100% номинала (как это уже произошло с выпуском 001P-11). Это предоставит инвесторам опциональность: удерживать бумагу ради высокого купонного потока или продать ее на вторичном рынке с дополнительной спекулятивной прибылью.

- Фундаментальная стабильность денежных потоков эмитента: Несмотря на бумажные убытки от курсовых разниц и высокий уровень капитальных затрат, базовый бизнес АО «Атомэнергопром» генерирует стабильно растущий поток EBITDA с высокой рентабельностью (26%). Портфель международных контрактов и доминирующее положение на внутреннем рынке энергетики обеспечивают бесперебойное обслуживание долговых обязательств.

Включение облигаций АО «Атомэнергопром» серии 001P-12 в инвестиционные портфели целесообразно использовать в качестве высоконадежного защитного ядра, способного генерировать премиальную доходность на среднесрочном горизонте в условиях нормализации процентных ставок в экономике. Участие в первичном размещении 19 мая 2026 года рекомендуется для формирования оптимальной средней цены входа.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ