13 мая 2026 года Госдума в третьем, окончательном чтении приняла законопроект № 1212266-8, который вносит поправки в Федеральный закон № 377-ФЗ «О мерах поддержки участников специальной военной операции». Теперь участники СВО и их законные супруги могут полностью освободиться от просроченных кредитов на сумму до 10 миллионов рублей.

Речь идёт именно о списании, а не об отсрочке или реструктуризации. Государство запрещает банкам и коллекторам требовать погашения таких долгов, а судебным приставам - продолжать взыскание. По данным Минфина, по аналогичной мере, введённой в конце 2024 года, было списано порядка 15 миллиардов рублей просроченной задолженности.

«Государство берёт на себя обязательства тех, кто защищает страну, если они оказались в тяжёлой финансовой ситуации и их долги признаны безнадёжными судом», - прокомментировал председатель Госдумы Вячеслав Володин.

⚖️ Кто и при каких условиях может списать долги

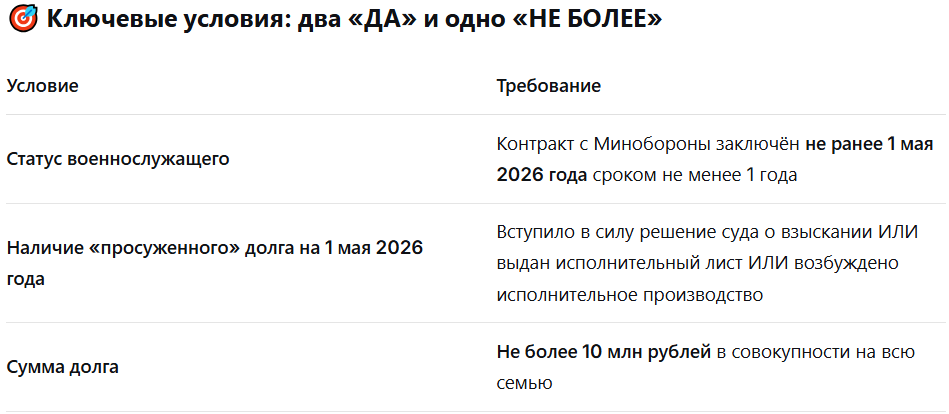

Закон не прощает долги всем подряд. Это точечная мера для тех, кто уже находится в глубокой финансовой яме и готов заключить контракт после 1 мая 2026 года.

При этом закон не делает различий между мобилизованными, добровольцами и кадровыми военными, направляемыми в зону СВО. Единственное исключение - курсанты военных образовательных учреждений, на них норма не распространяется.

👫 Семейный статус: долги супругов суммируются

Льгота распространяется также на законного супруга (супругу) военнослужащего. При этом долги мужа и жены суммируются. Общий лимит на семью - 10 миллионов рублей.

Важно: так называемые «гражданские браки» или партнёрства без официальной регистрации закон не защищает. Только официальный брак.

Если общая сумма просуженных долгов превышает 10 млн рублей, банки и приставы обязаны произвести пропорциональное списание в пределах 10 млн, а остаток долга продолжит висеть.

❌ Какие долги НЕ спишут

- Алименты - эти обязательства не прекращаются.

- Вред, причинённый жизни и здоровью - тоже не подлежит списанию.

- Обычная просрочка без суда - если банк ещё не подал в суд или суд только принял иск к производству, но решение не вынесено, такой долг списан не будет.

🛠️ Пошаговая инструкция: как добиться списания

Закон принят, но сам по себе он не работает как «волшебная кнопка». Банки и приставы не будут мониторить списки военнослужащих в автоматическом режиме. Заёмщику (или его супруге) необходимо предпринять активные действия.

✅ Шаг 1. Подтвердите статус и дату контракта

Заключите контракт с Минобороны не ранее 1 мая 2026 года. Получите на руки заверенную копию контракта с датой подписания. Срок контракта — не менее 1 года.

✅ Шаг 2. Соберите доказательства наличия «просуженного» долга

Проверьте наличие исполнительных производств на сайте ФССП (раздел «Банк данных исполнительных производств»). Закажите в суде копию решения, если оно вынесено до 1 мая 2026 года.

Важный нюанс: если исполнительное производство уже закрыто (например, из-за невозможности взыскания), это не страшно — важно, что оно было возбуждено до 1 мая 2026 года.

✅ Шаг 3. Подайте заявление судебному приставу

Направьте приставу-исполнителю (или начальнику отделения) заявление о прекращении исполнительного производства на основании нового закона. К заявлению приложите:

- копию контракта о прохождении военной службы;

- копию паспорта;

- копию свидетельства о браке (если речь о супруге);

- справку из суда (при наличии);

- документы, подтверждающие наличие исполнительного производства.

Пристав обязан вынести постановление о прекращении производства. Срок законом не установлен, но по аналогии с другими основаниями — до 10 рабочих дней.

✅ Шаг 4. Уведомите банк-кредитора

Хотя обязательство прекращается в силу закона, лучше иметь на руках официальный ответ банка о том, что долг списан. Это защитит от ошибочных звонков коллекторов и требований по «старой» задолженности. Направьте заказное письмо с уведомлением либо подайте заявление через отделение банка.

✅ Шаг 5. Контролируйте кредитную историю

Через 30–45 дней после списания закажите отчёт в Бюро кредитных историй (БКИ) - это можно сделать бесплатно два раза в год. Если долг продолжает висеть как непогашенный или как «списанный в убыток», это повод для обращения в суд с иском об оспаривании кредитной истории.

⚠️ Главные риски: о чём молчат в новостях

🔴 Риск 1. «Пограничные» даты

Если решение суда вступило в силу 1–10 мая 2026 года, возможны споры: формально это уже после 1 мая, но фактически долг возник раньше. В такой ситуации лучше сразу обратиться к адвокату.

🔴 Риск 2. Долг больше 10 млн

Если у супругов суммарный долг превышает 10 млн рублей, нужно понимать, какой именно и в каком порядке списывать. Банки могут пытаться «зачесть» списание в счёт более старых долгов, оставляя новые. Без юриста не разобраться.

🔴 Риск 3. Имущество в залоге

Если имущество уже находится в залоге и банк требует его реализовать, процедура усложняется. Закон не освобождает залог автоматически — потребуется отдельное обращение в суд.

🔴 Риск 4. Кредитная история после списания

Банки обязаны направить информацию о списании долга в БКИ. Но технически запись о списании за счёт государственной меры поддержки может выглядеть как «безнадёжный долг, списанный по решению кредитора». Это в будущем может стать препятствием для получения нового кредита.

🔴 Риск 5. Отказ пристава

Пристав может отказать в прекращении производства, ссылаясь на отсутствие подзаконных актов или разъяснений. В этом случае требуется обжалование его действий через вышестоящее руководство или в суд.

📞 Куда обращаться (список инстанций)

- Военкомат / пункт отбора на военную службу по контракту - для заключения контракта с Минобороны (с 1 мая 2026 года, сроком от 1 года) и получения его заверенной копии.

- Суд, вынесший решение о взыскании долга - чтобы получить копию судебного акта, подтверждающую, что решение вступило в силу до 1 мая 2026 года.

- Отделение Федеральной службы судебных приставов (ФССП) - для подачи заявления о прекращении исполнительного производства на основании нового закона.

- Банк-кредитор - для официального уведомления о списании долга и получения письменного подтверждения, что обязательство прекращено.

- Бюро кредитных историй (БКИ) - чтобы проверить, исправлена ли кредитная история после списания (бесплатно 2 раза в год).

- Прокуратура - для обжалования бездействия или незаконного отказа судебного пристава.

- Суд (районный или городской) - для оспаривания некорректной записи в кредитной истории или обжалования действий пристава/банка.

📄 Список документов

- Копия контракта о прохождении военной службы (заключён не ранее 1 мая 2026 года, срок от 1 года)

- Паспорт гражданина РФ

- Свидетельство о браке (если списание оформляет супруг/супруга)

- Копия судебного акта о взыскании задолженности (вступил в силу до 1 мая 2026 года)

- Документы, подтверждающие наличие исполнительного производства (постановление о возбуждении ИП, справка из ФССП)

- Справка об участии в СВО (при наличии)

🏛️ Почему стоит обратиться в Московскую коллегию адвокатов «Лекс»

Новый закон - это мощный инструмент, но его применение требует аккуратности. Ошибка в заявлении, пропущенный срок, неправильно выбранная инстанция - и вы можете остаться и без списания, и без возможности оформить кредитные каникулы.

Наши преимущества:

- Специализация. Мы ведём дела о списании долгов участников СВО и их семей, а также споры с банками и приставами по всей России.

- Работа с «пограничными» ситуациями. Помогаем, когда решение суда вынесено в мае 2026 года или когда долг превышает 10 млн рублей.

- Контроль кредитной истории. Добиваемся полного «аннулирования последствий» в БКИ.

- Бесплатная первичная консультация. Позвоните или оставьте заявку — мы оценим вашу ситуацию и подскажем, с чего начать.

Не рискуйте вторым шансом. Получите профессиональную помощь.

13 мая 2026 года Госдума приняла закон, который позволяет участникам СВО и их супругам полностью списать просроченные кредиты на сумму до 10 млн рублей. Это не отсрочка — это полное прекращение обязательств. Но закон адресован не всем, а только тем, кто:

- заключил контракт не ранее 1 мая 2026 года сроком не менее 1 года;

- имеет на 1 мая 2026 года вступившее в силу решение суда о взыскании и возбуждённое исполнительное производство;

- чей совокупный семейный долг не превышает 10 млн рублей.

Если вы подходите под эти условия - не ждите, пока банки и приставы «сами всё сделают». Пишите заявления, собирайте документы, контролируйте каждый шаг. А если сомневаетесь - обращайтесь к адвокату. Ошибка может стоить вам второго шанса.

Нужна помощь? Оставьте заявку на консультацию прямо сейчас.

📞 Звоните нам прямо сейчас:

+7 (495) 720-24-66 (Телефон для Москвы и РФ)

💬 Пишите в WhatsApp по этому же номеру

+7 903-720-24-66 для быстрой онлайн-консультации.

💬 Пишите в Telegram по этому же номеру

+7 977-858-41-71 для быстрой онлайн-консультации.

👍Ставьте лайк и делитесь статьей!➡️

👉 Подписывайтесь на канал в Яндекс Дзен - https://dzen.ru/id/5b35133e5d0cfc00a8d277cd?share_to=link

🔔Оставляйте заявку на онлайн-консультацию: https://yandex.ru/business/widget/request/company/121798944789

💬 Задайте вопрос адвокату и получите письменную консультацию бесплатно: Бесплатная письменная юридическая консультация

✈️ В Telegram-канале – смотрите, слушайте, читайте и скачивайте образцы