Я давно заметил странную вещь.

Два человека могут услышать один и тот же совет про деньги. Один начнёт копить, строить капитал, разбираться в инструментах и через несколько лет увидит результат. Второй вдохновится на три дня, потом сорвётся, купит что-то лишнее, полезет в риск или вообще всё бросит.

Совет один. Люди разные.

И вот здесь для меня начинается самое интересное.

Я уже давно увлекаюсь темой психоанализа, психологии личности и внутренних сценариев. Читаю книги, слушаю аудиокниги, пытаюсь понять не только рынок, но и себя в этом рынке.

Один из моих любимых каналов — «Аудиокниги издательства — AB Publishing». Там я часто нахожу книги, которые помогают смотреть на поведение человека глубже: не только через деньги, доходность и таблицы, но и через мотивы, страхи, привычки, сценарии.

Поэтому, когда на канале «На пенсию в 35» у Анара Бабайкина вышел материал про СВП — системно-векторную психологию, я не смог пройти мимо.

Я не отношусь к таким моделям как к научному диагнозу. Для меня это не инструкция, как жить, не замена психотерапии и не способ выбрать активы в портфель.

Но как зеркало для самонаблюдения — тема оказалась неожиданно цепкой.

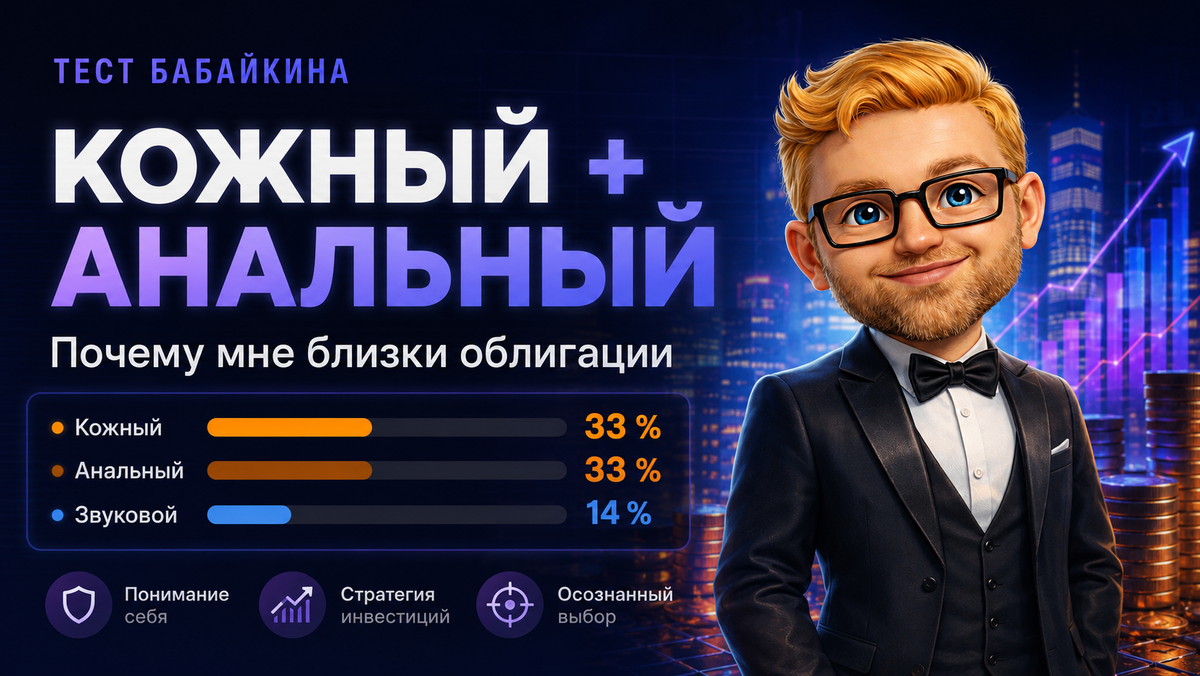

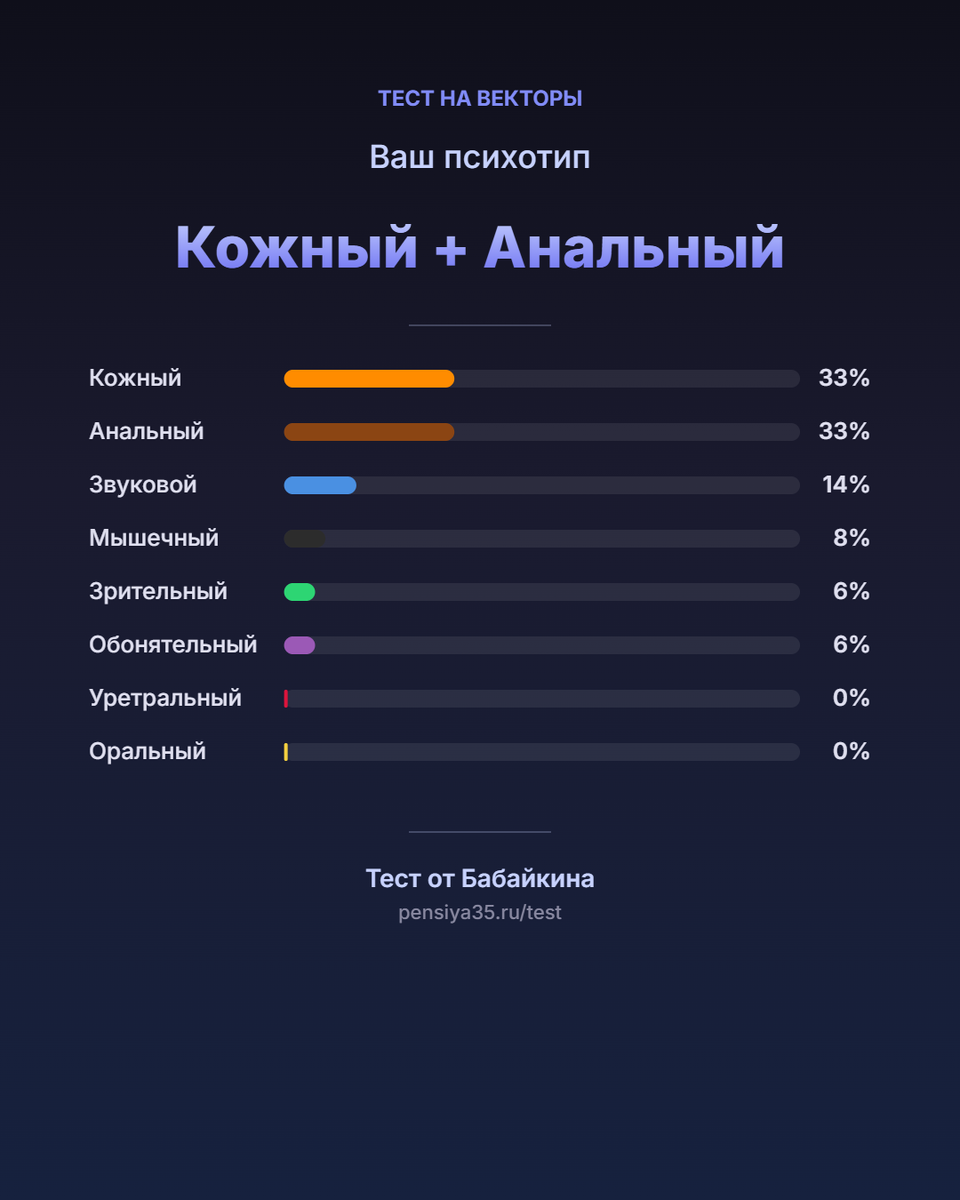

Я прошёл тест. Результат: преобладают - Кожный + Анальный + Звуковой векторы.

Ссылка на тест - http://pensiya35.ru/test/

И, честно, я даже немного улыбнулся. Потому что в этом сочетании я увидел почти всё, что уже много лет проявляется в моих финансах.

Что показал тест

По результатам теста у меня получилась такая картина:

- Кожный — 33 %;

- Анальный — 33 %;

- Звуковой — 14 %;

- Мышечный — 8 %;

- Зрительный — 6 %;

- Обонятельный — 6 %;

- Уретральный — 0 %;

- Оральный — 0 %.

Основная связка — Кожный + Анальный + Звуковой.

Если перевести это с языка теста на мой обычный инвестиционный язык, получается примерно так.

Кожная часть хочет эффективности, выгоды, контроля, роста капитала и понятной системы. Она считает деньги, ищет способ оптимизировать расходы, любит видеть, как сумма постепенно растёт.

Анальная часть хочет качества, глубины, доказательств и основательности. Ей мало просто услышать: «инструмент хороший». Ей нужно открыть отчётность, посмотреть рейтинг, долг, историю, риски, судебные сигналы, купонный график и только потом сделать вывод.

Звуковая часть хочет смысла, идеи, большой картины и внутреннего понимания, зачем всё это вообще нужно. Ей мало просто видеть проценты, купоны и рост капитала. Ей важно понимать, ради чего инвестировать: свобода, независимость, возможность жить не по инерции, а по собственному выбору.

Но у звуковой части есть ловушка: она может слишком долго жить в размышлениях. Изучать стратегии, слушать лекции, строить концепции, искать идеальный смысл — и при этом откладывать простые практические действия. В инвестициях это может превращаться в красивую теорию без регулярных пополнений и понятной системы.

Мышечная часть хочет простоты, стабильности, понятного ритма и спокойной опоры. Ей ближе не сложные схемы, а регулярные действия: получил доход, отложил часть, пополнил счёт, не трогал без необходимости. Для неё важна не интеллектуальная игра, а надёжная привычка.

Сильная сторона мышечной части — выносливость и способность долго делать одно и то же. Но слабость в том, что она может не любить сложные инструменты и чужие советы воспринимать как шум. Если система слишком запутанная, такая часть скорее отложит решение или выберет самый простой вариант, даже если он не самый эффективный.

Зрительная часть хочет эмоций, образов, красоты, вдохновения и человеческого смысла. Ей важно не только сколько денег на счёте, но и как это ощущается: безопасность семьи, мечта о путешествии, красивая цель, чувство будущего. Она хорошо видит не цифру саму по себе, а картинку жизни за этой цифрой.

Но зрительная часть может быть слишком чувствительной к просадкам, новостям и чужим историям. Сегодня рынок падает — появляется страх. Завтра все вокруг говорят про рост — появляется желание срочно участвовать. В инвестициях такая часть может мешать, если эмоции начинают управлять решениями сильнее, чем заранее прописанная стратегия.

Обонятельная часть хочет тишины, осторожности, скрытых рисков и стратегического запаса. Она не верит красивым обещаниям с первого раза, чувствует подвох там, где другие видят только доходность, и часто задаёт неприятный, но полезный вопрос: «А где здесь слабое место?»

Сильная сторона обонятельной части — умение заранее насторожиться. Она помогает не влюбляться в купон, не доверять презентациям на слово и смотреть, кто реально зарабатывает, а кто просто красиво рассказывает. Но слабость в том, что можно начать видеть риск везде и из-за этого не делать вообще ничего. В инвестициях нужна не только подозрительность, но и критерии, когда риск уже достаточно понятен.

И вот эта связка очень похожа на мой инвестиционный путь.

Я не люблю хаос. Я не люблю покупать «потому что все говорят». Я не люблю истории, где нужно срочно прыгать в ракету, пока она не улетела.

Мне ближе другое: понять инструмент, оценить риск, собрать систему и долго её соблюдать.

Почему это объясняет мою любовь к облигациям

Облигации для меня — это не скучный инструмент.

Это инструмент, где есть структура.

Есть эмитент. Есть выпуск. Есть купон. Есть дата погашения или оферты. Есть рейтинг. Есть отчётность. Есть долговая нагрузка. Есть рынок, который через цену и доходность показывает своё отношение к риску.

Да, всё это не делает облигации безопасными автоматически.

Последние дефолты в ВДО хорошо напомнили: высокий купон может быть не подарком, а компенсацией за реальную проблему. Иногда рынок платит не за терпение инвестора, а за риск, который тот ещё не до конца понял.

Но сама логика облигаций мне понятна.

Мне нравится не гадать, куда завтра пойдёт цена акции, а разбирать вопрос: кто мне платит, из чего платит, когда должен вернуть деньги и что может пойти не так.

Это очень похоже на связку Кожный + Анальный + Звуковой.

Кожная часть спрашивает: «Какая доходность? Где эффективность? Как быстрее растёт капитал?»

Анальная часть останавливает: «Подожди. А отчётность? А долг? А рейтинг? А судебные дела? А ФНС? А зачем эмитенту новый выпуск? А чем он перекроет старый?»

И, возможно, именно поэтому я всё больше ухожу не в погоню за максимальным купоном, а в проверку риска.

Сильная сторона: я умею копить и держать систему

Если говорить честно, накопления мне даются легче, чем многим.

Я не идеальный человек в расходах, но сама идея регулярно откладывать деньги мне близка. Мне приятно видеть, как капитал растёт. Мне нравится ощущение, что каждый месяц я чуть сильнее, чем был раньше.

В этом смысле тест попал точно.

Кожная часть видит выгоду в накоплении. Анальная часть помогает не бросать начатое и доводить систему до конца.

Для инвестора это сильная комбинация.

Потому что рынок часто награждает не самого умного, а самого дисциплинированного. Того, кто не срывается каждые две недели в новую модную идею. Того, кто способен годами делать простые действия: пополнять счёт, считать риск, не разрушать портфель эмоциями.

Для меня это особенно важно.

Я не пришёл к инвестициям как к игре. Для меня капитал — это не только про доходность. Это про свободу, защиту, возможность со временем работать не из страха, а из выбора.

Поэтому регулярность для меня важнее красивой разовой сделки.

Слабая сторона: можно застрять в анализе

Но у этой связки есть и обратная сторона.

Я могу долго изучать.

Очень долго.

Открыть один источник, второй, третий. Сравнить рейтинг. Посмотреть раскрытие. Почитать обсуждения. Проверить судебные дела. Потом ещё раз вернуться к отчётности. Потом подумать, что данных всё равно мало.

С одной стороны, это защищает от глупых решений.

С другой — иногда превращается в паралич анализа.

И вот здесь тест тоже попал в больное место.

Анальная часть хочет идеального решения. Кожная часть хочет действовать быстрее. Внутри получается конфликт: одна часть говорит «надо успеть», вторая — «надо проверить ещё».

В инвестициях это может быть опасно в обе стороны.

Если победит спешка — можно купить риск, который не понял.

Если победит перфекционизм — можно годами ждать идеального момента, которого на рынке не бывает.

Мой рабочий вывод здесь простой: мне нужна не бесконечная проверка, а чек-лист достаточности.

Не «изучить всё на свете», а ответить на ключевые вопросы:

- кто эмитент;

- из чего он платит;

- какой долг;

- есть ли рейтинг и что с ним происходит;

- какие ближайшие даты по купонам, офертам и погашениям;

- что говорит цена на рынке;

- какие красные флаги уже видны.

Если по этим пунктам картина понятна, дальше нужно принимать личное решение в рамках своей стратегии. Не идеальное. Достаточно обоснованное.

Почему тест не должен выбирать портфель за человека

Здесь важно не уйти в опасную крайность.

Я не считаю, что тест на векторы может сказать человеку: «тебе нужны облигации», «тебе нужны акции», «тебе нельзя в недвижимость», «тебе можно в бизнес».

Так нельзя.

Портфель строится не по психотипу, а по целям, срокам, капиталу, доходам, риску, налогам, доступным инструментам и личной ответственности.

Но психотип может подсветить другое: где человек сам себе портит результат.

Один инвестор слишком быстро прыгает в риск.

Другой годами ждёт идеального момента.

Третий покупает на эмоциях.

Четвёртый строит красивую стратегию в голове, но не делает первый перевод на брокерский счёт.

Пятый так боится ошибиться, что выбирает только вклад, а потом злится, что капитал не растёт быстрее.

И вот в этом смысле тест полезен.

Не как карта рынка. А как зеркало.

Что я увидел в себе после теста

Я увидел, почему мне близка системность.

Почему я люблю таблицы, отчёты, купонные графики, рейтинги, методики отбора и разборы эмитентов.

Почему мне нравится не просто купить облигацию, а понять, где у неё риск.

Почему меня раздражают поверхностные фразы вроде «доходность высокая, значит интересно».

Почему я могу годами двигаться в одном направлении, если вижу в этом смысл.

И почему иногда мне нужно специально останавливать внутреннего перфекциониста.

Потому что можно стать экспертом по подготовке к действию и так и не перейти к самому действию.

В инвестициях это тоже риск.

Риск не только в плохом эмитенте. Риск ещё и в том, как устроен сам инвестор.

Почему тема Бабайкина зацепила именно сейчас

Запрос «на пенсию в 35» звучит красиво, но за ним стоит не только мечта рано уйти с работы.

Для меня эта тема шире.

Это вопрос: как построить жизнь, в которой капитал постепенно начинает работать на тебя, а не ты всю жизнь работаешь только на текущие расходы.

У Анара Бабайкина в проекте «На пенсию в 35 лет» мне как раз интересна не картинка ранней пенсии сама по себе, а попытка разбирать деньги через поведение человека.

Потому что финансовая независимость — это не только математика.

Математика важна. Без неё никуда.

Но если человек не понимает свои страхи, привычки, слабые места и сценарии, он может разрушить даже хорошую стратегию.

Можно знать про сложный процент и всё равно тратить лишнее.

Можно понимать диверсификацию и всё равно влюбиться в одну идею.

Можно читать отчёты и всё равно игнорировать очевидный красный флаг.

Можно иметь высокий доход и не иметь капитала.

Поэтому разговор о психологии инвестора для меня не менее важен, чем разговор о ставке ЦБ, ОФЗ, ВДО и доходности.

Мой личный вывод

Тест Бабайкина не изменил мою инвестиционную стратегию.

Я не стал после него срочно менять портфель или придумывать себе новый финансовый путь.

Но он помог мне точнее назвать то, что я и так давно чувствовал.

Моя сильная сторона — системность, дисциплина, способность копить и глубоко разбираться.

Моя слабая сторона — перфекционизм, осторожность, желание проверить ещё немного даже тогда, когда основная картина уже понятна.

И это хороший вывод.

Потому что инвестору не обязательно быть идеальным. Ему нужно понимать, где он силён, а где может сам себя обмануть.

Для меня связка Кожный + Анальный + Звуковой — это не ярлык.

Это напоминание: считать выгоду, но не терять качество проверки. Проверять глубоко, но не превращать анализ в бесконечное откладывание решений.

Наверное, именно поэтому мне так близки облигации.

В них есть и расчёт, и структура, и риск, который можно разбирать руками. Но в них же есть ловушка: если смотреть только на купон, можно не заметить, за что именно рынок платит такую доходность.

А значит, главный урок для меня не в том, какой у меня психотип.

Главный урок — строить инвестиционную систему так, чтобы она учитывала не только рынок, но и меня самого.

Если статья была полезна, поддержите её лайком и подпишитесь на канал. Я продолжу разбирать инвестиции не только через купоны и доходности, но и через поведение человека, который принимает решения.

Отказ от ответственности:

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора. Я описываю личный опыт, свои наблюдения и свой взгляд на риск. Перед любыми финансовыми решениями самостоятельно проверяйте инструменты, условия, риски, налоги и соответствие вашей личной ситуации, целям, срокам и допустимому риску.

Полезные статьи Pro Облигации!:

✔️ 10% от дохода на инвестиции: можно ли накопить на мечту с учетом инфляции

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ План расходов на неделю: семейная таблица (как учить ребёнка выбирать)

✔️ Хочу vs Надо: как объяснить ребёнку разницу на примерах из магазина