«Бизнес прибыльный, но денег постоянно не хватает»

Олег занимается сезонным бизнесом. Продажи идут, клиенты платят, команда работает. Но раз за разом в определённые месяцы возникает одна и та же ситуация: нужно платить поставщикам, а на счёте пусто. Или почти пусто.

Олег формулирует проблему так:

«Как сделать доходы более предсказуемыми и научиться планировать деньги?»

На первый взгляд кажется, что вопрос в сезонности. Мол, в апреле — пик, в декабре — провал, надо как-то это сгладить. Но когда начинаешь разбираться — выясняется кое-что важное.

Проблема не в сезонности. Проблема в том, что нет системы.

Что кажется. И что происходит на самом деле

Представьте: апрель. Отдел продаж отработал на максимум. Выставили счета на 3,5 млн рублей. Менеджер докладывает: «Месяц отличный, план выполнен». Собственник доволен.

Но в это же время бухгалтер говорит: «На счёте 180 000. Надо платить аренду, зарплаты и поставщику — всё до 10-го числа».

Как такое возможно? Продажи есть, выручка в отчёте есть, а денег нет?

Это и есть кассовый разрыв. И он возникает не потому, что «плохой месяц». Он возникает потому, что выручка и деньги — это два разных потока, которые движутся по разным графикам.

Почему выручка ≠ деньги на счёте

Это центральная идея всего разбора. Её нужно понять один раз — и многое встанет на своё место.

Выручка — это то, что вы продали и отразили в учёте. Это цифра в таблице.

Деньги — это то, что физически пришло на расчётный счёт. Это то, чем можно платить.

Между этими двумя моментами — продажей и оплатой — всегда есть разрыв. Иногда это 3 дня. Иногда 45. А иногда — 90.

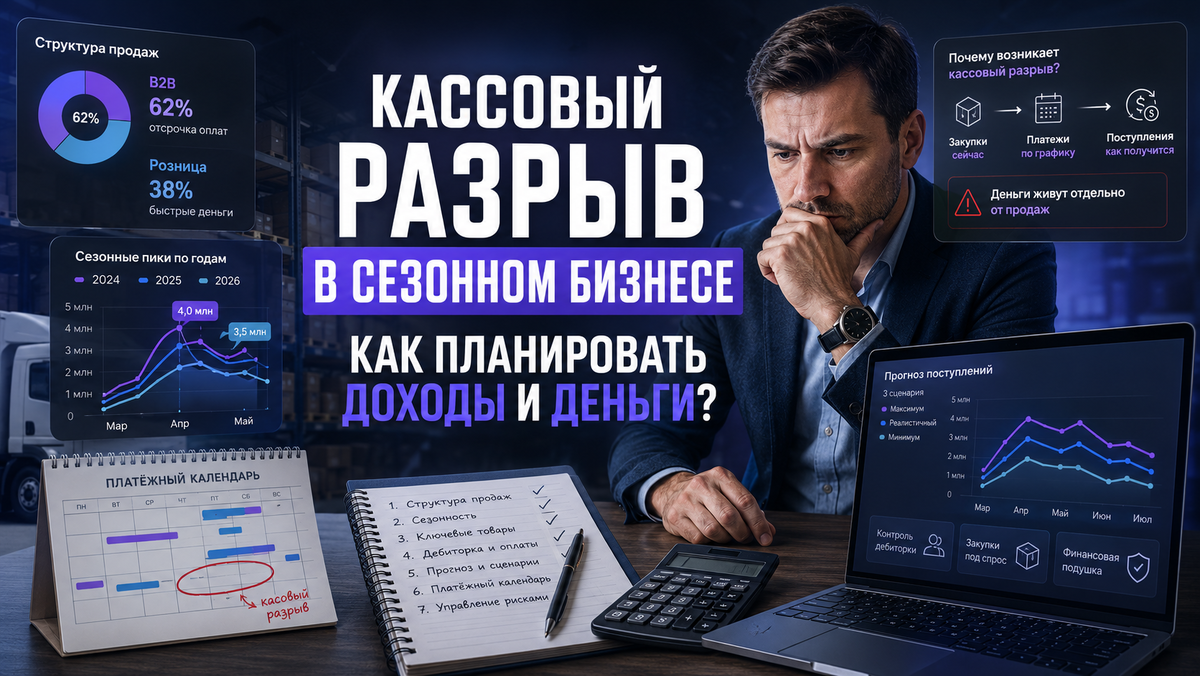

В бизнесе Олега работает два канала продаж: B2B (юридические лица, оптовики) и розница (физические лица, небольшие клиенты).

КаналОбъём продажСрок оплатыКогда деньги на счётеB2BБольшой30–45 дней после отгрузкиИюнь, если продали в апрелеРозницаМеньшийСразу или 1–3 дняАпрель

Вот и получается: апрель — пик продаж. Выручка в отчёте красивая. Но 60–70% этой выручки — B2B. И деньги от них придут только в мае–июне. А аренду, зарплаты и налоги нужно платить прямо сейчас.

Бизнес фактически кредитует своих клиентов собственными деньгами. Бесплатно. И неосознанно.

Разбор сезонности: не просто «апрель — хороший месяц»

Многие предприниматели смотрят на сезонность неправильно. Они видят: апрель прошлого года дал 4 млн — значит, апрель этого года тоже даст примерно столько же. Дальше рассуждения не идут.

Но это опасное упрощение.

Посмотрим на апрельские данные Олега за три года:

ГодВыручка в апреле2024~4 000 000 ₽2025~2 800 000 ₽2026~3 500 000 ₽

Разброс — почти полтора миллиона. Как планировать, если цифры так гуляют?

На самом деле смотреть нужно не на одну точку. Нужно видеть форму сезона:

- Когда начинается рост? (В марте? В середине февраля?)

- Сколько длится пик? (Две недели? Месяц?)

- Как быстро идёт спад? (Резко в мае? Или плавно до июня?)

И анализировать нужно минимум период март–май как единый блок, а не апрель изолированно.

В 2024 году пик пришёлся на середину апреля и держался три недели. В 2025-м сезон начался позже — и в апреле бизнес фактически доживал конец подъёма. Поэтому и цифра меньше: не плохой месяц, а другая форма сезона.

Когда это понимаешь — закупки, найм, кредитные линии планируются совсем иначе.

Правило 20/80: что реально делает выручку

Ещё одно открытие при разборе кейса Олега: не все товары одинаково важны в сезон.

Как правило, 20–30% позиций дают 80% сезонной выручки. Это классика, которую редко анализируют прицельно.

Задача — выделить:

- Какие конкретно SKU (товарные позиции) «делают» сезон

- Какова их доля в общей выручке

- Каковы остатки этих позиций перед стартом сезона

Когда у Олега провели этот анализ, выяснилось: три категории товаров давали больше 75% апрельской выручки. При этом одна из них регулярно заканчивалась к 20-м числам апреля — и бизнес просто терял потенциальные продажи в пиковые недели. Не из-за плохого маркетинга, а из-за неправильно спланированных закупок.

Дебиторка: как B2B убивает оборотку

Вернёмся к ключевому механизму кассового разрыва.

Конкретный пример:

Март. Олег отгружает крупному B2B-клиенту товар на 1,2 млн рублей. По договору — отсрочка 45 дней. Значит, деньги придут в середине мая.

В это же время:

- 5 апреля — аренда склада: 180 000 ₽

- 10 апреля — зарплата команды: 420 000 ₽

- 15 апреля — предоплата новой партии поставщику: 600 000 ₽

- 25 апреля — налоги: 230 000 ₽

Итого только в апреле нужно заплатить 1 430 000 ₽. А деньги от мартовской отгрузки ещё не пришли. Розница тем временем даёт 300–400 тысяч в месяц.

Разрыв очевиден. И он возникает не потому, что бизнес убыточный. Он возникает потому, что структура поступлений не совпадает со структурой обязательств.

Это и есть кассовый разрыв. Цифры в отчёте красивые — а счёт пустой.

Что даёт структурный анализ

После того как мы разобрали все потоки по Олегу, картина стала ясной:

- 68% выручки формируется B2B-каналом с отсрочкой 30–45 дней

- Средний срок фактической оплаты от B2B-клиентов — 38 дней (а не 30, как по договору)

- Пик обязательств — первая половина месяца (аренда + зарплаты)

- Пик поступлений от B2B — вторая половина следующего месяца

- Именно эти три недели — зона системного кассового разрыва

Когда понимаешь, где именно находится «яма» — с ней можно работать. До этого момента предприниматель просто каждый раз удивляется, почему снова не хватает денег.

Прогнозирование: не угадывание, а система

Многие путают прогноз с «попыткой угадать будущее». Это не так.

Прогноз — это структурированное предположение, основанное на данных, с допущенной погрешностью.

Для Олега мы построили модель из трёх сценариев на каждый месяц:

Минимум — если сезон начнётся позже, крупный B2B-клиент сдвинет объём, розница не выйдет на прошлогодние цифры. Используем нижнюю границу прошлых лет как базу.

Реалистичный — на основе уже поступивших заявок, динамики прошлых лет, остатков на складе и структуры текущей воронки продаж. Это рабочий сценарий, под который строится платёжный план.

Максимум — если всё сойдётся: сезон ранний, ключевые клиенты выбирают полный объём, новые каналы дают эффект. Нужен, чтобы понять, к чему готовить склад и команду.

Важно: прогноз обновляется каждые 1–2 недели по мере появления новых данных. Это не документ «написали и забыли». Это живой инструмент.

ДДС и платёжный календарь: видеть разрыв заранее

Главный инструмент финансового управления в сезонном бизнесе — это отчёт о движении денежных средств (ДДС) и платёжный календарь.

Не P&L (отчёт о прибылях и убытках). Именно ДДС.

Потому что P&L показывает, прибыльный ли бизнес. А ДДС показывает, есть ли деньги прямо сейчас и когда их не будет.

Платёжный календарь — это таблица, в которой по датам расписаны:

- Ожидаемые поступления (с учётом вероятности и срока)

- Запланированные выплаты (аренда, зарплаты, налоги, поставщики)

- Остаток на счёте на каждый день

Когда такой календарь ведётся аккуратно — кассовый разрыв виден за 2–4 недели до того, как деньги заканчиваются. И у предпринимателя есть время что-то сделать: ускорить получение дебиторки, договориться с поставщиком об отсрочке, привлечь краткосрочное финансирование.

Без календаря — проблема обнаруживается утром 9-го числа, когда нужно платить зарплату, а на счёте ноль.

Что делать: практические шаги

После анализа Олег получил не просто понимание проблемы, но и конкретный план действий.

1. Контроль дебиторки Назначить ответственного за отслеживание сроков оплаты. Напоминания клиентам — за 5 дней до срока, в день срока, на 3-й день просрочки. Без системы напоминаний средний срок оплаты у B2B вырастает с 30 до 45–60 дней сам по себе.

2. Сокращение отсрочек там, где это возможно Не всем клиентам нужна отсрочка 45 дней. Часть согласна на 14–21 день. Если предложить небольшой бонус за быструю оплату — некоторые клиенты платят раньше срока.

3. Закупки под прогноз, а не под интуицию Закупать весь объём на сезон сразу — значит замораживать деньги в товаре. Лучше сделать первую партию под реалистичный сценарий, а вторую — когда первые продажи подтвердят динамику.

4. Финансовая подушка Резерв в размере 1–1,5 месячных операционных расходов. Это не деньги «на всякий случай» — это рабочий инструмент для прохождения кассовых разрывов без стресса.

5. Кредитная линия под сезон Открыть заранее, в спокойный период — не когда деньги уже кончились. Кредитная линия стоит дёшево, пока не используется. Но когда нужна срочно — банк её либо не даёт, либо даёт на плохих условиях.

Главные выводы

После этого разбора Олег получил не «магическую формулу предсказуемой выручки» — её не существует. Зато он получил кое-что намного более ценное: систему управления деньгами.

Вот шесть вещей, которые нужно понять каждому предпринимателю с сезонным бизнесом:

- Сезонность — это нормально. Ею нужно управлять, а не бороться с ней.

- Кассовый разрыв возникает не из-за «плохого месяца». Он возникает из-за разрыва между моментом продажи и моментом получения денег.

- Выручка ≠ деньги. Это два разных потока. Путать их — дорогостоящая ошибка.

- B2B без контроля дебиторки убивает оборотку. Большие клиенты — это хорошо. Большие клиенты с длинными отсрочками без контроля — это кассовый разрыв каждый квартал.

- Прогнозирование строится на данных, а не на ощущениях. Три сценария + актуализация раз в две недели = рабочая система.

- ДДС — главный инструмент выживания сезонного бизнеса. Не P&L. Именно движение денег.

Сезонный бизнес не обречён на кассовые разрывы. Он обречён на них только тогда, когда управляется без системы.

Система — это не сложно. Это несколько таблиц, дисциплина и понимание того, как деньги реально движутся в вашем бизнесе.

Начните с этого — и апрельские «сюрпризы» перестанут быть неожиданностью.

Если у вас тоже бывают ситуации, когда:

— продажи есть, а денег на счёте нет

— сезон каждый раз «застаёт врасплох»

— кассовый разрыв возникает будто бы из ниоткуда

— невозможно нормально планировать закупки и выплаты

— значит проблема, скорее всего, не в «плохом месяце», а в отсутствии системы управления денежным потоком.

ИТОГ

Сейчас в Финчётко можно записаться на разбор бизнеса от основателя сервиса. На реальных цифрах разбираем:

— где именно возникает кассовый разрыв

— как выручка превращается в деньги

— что происходит с дебиторкой

— как прогнозировать поступления и сезонность

— где бизнес теряет управляемость

Дополнительно подключаем AI-аналитику внутри сервиса для более глубокого анализа ДДС, структуры продаж, сценариев сезона и слабых мест финансовой модели.