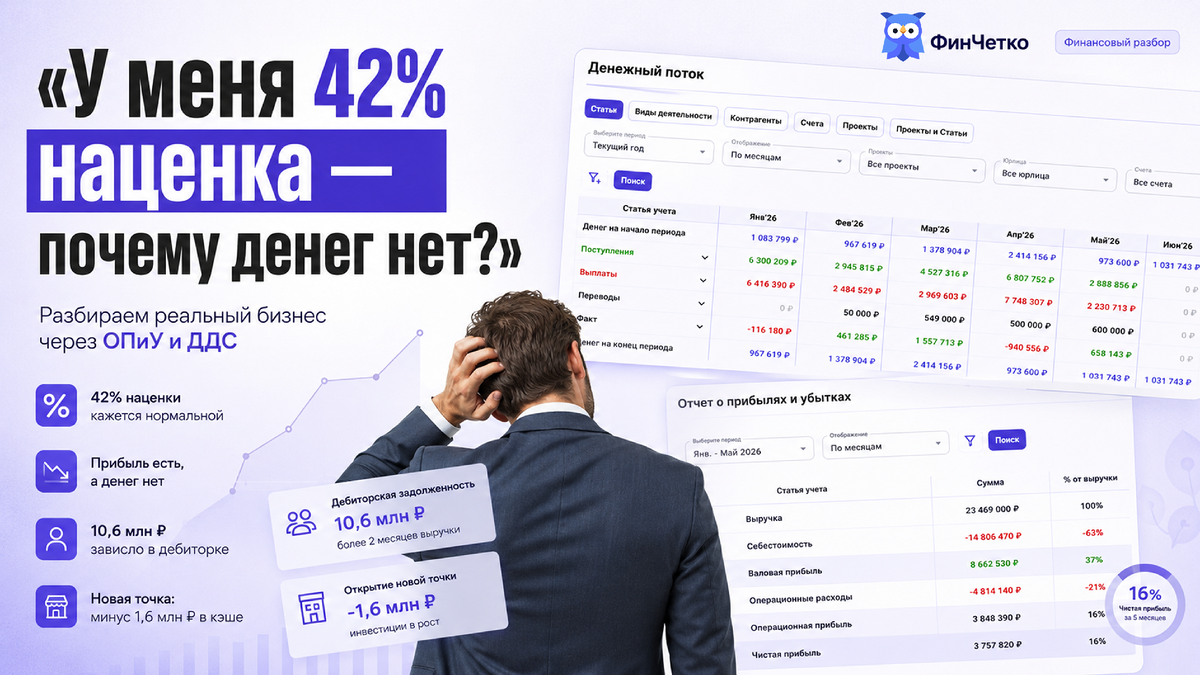

Разбор реального бизнеса на автохимии: как дебиторка в 10,6 млн ₽ убивает кассу при работающей компании

Предыстория: предприниматель, который «всё посчитал»

Владелец бизнеса по продаже автохимии пришёл с конкретным запросом.

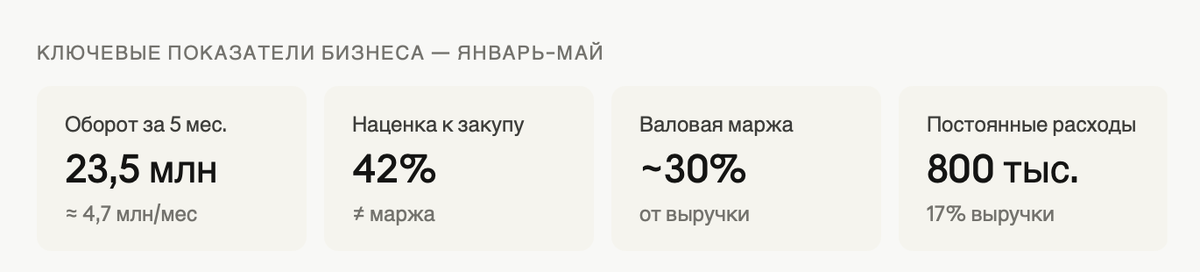

Офлайн-магазин плюс B2B-продажи корпоративным клиентам. Оборот за январь–май — 23,5 млн ₽. Средний закуп товара — 2 471 ₽. Наценка — 42% к закупочной цене.

Его гипотеза была простой: «Наценка маловата. Поднять — конкуренты задавят. Вот и сижу почти в ноль».

На первый взгляд — логично. Автохимия — рынок с высокой конкуренцией, серьёзной представленностью на маркетплейсах, агрессивными дистрибьюторами. Маржа здесь действительно невысокая.

Но когда начали считать в Финчётко — выяснилось, что проблема не там, где он думал.

Шаг первый: разбираем, что такое «42% наценки»

Это — первое и очень распространённое заблуждение. Наценка и маржа — это не одно и то же.

Наценка 42% означает:

Цена продажи = Закуп × 1,42

Если закупаем за 2 471 ₽ — продаём за 3 509 ₽.

Но валовая маржа считается иначе:

Маржа = (Цена продажи − Закуп) / Цена продажи

(3 509 − 2 471) / 3 509 = 29,6% ≈ 30%

Уже не 42. Уже 30.

Это разница между тем, «сколько накинул» и «сколько реально осталось с каждого рубля выручки». При наценке 42% валовая маржа — только 30%. Запомним эту цифру.

Шаг второй: что съедает эти 30%

Предприниматель утверждал, что в наценку «уже входят» все расходы. Проверяем.

Переменные расходы (считаются от выручки):

Статья% от выручкиКомиссия менеджеру5%Налоги8%Итого переменные13%

Отнимаем от валовой маржи:

30% − 13% = 17%

Это то, что осталось после переменных затрат. Назовём это операционной маржой до постоянных расходов.

Теперь — постоянные расходы:

Аренда, фонд оплаты труда, административные расходы, коммунальные платежи — всё это составляет ≈ 800 000 ₽ в месяц.

При среднем обороте 4,7 млн ₽/мес это:

800 000 / 4 700 000 = 17% выручки

И вот здесь — полное совпадение, которое объясняет всё ощущение «работаю в ноль»:

Операционная маржа = 17% Доля постоянных расходов = 17% Чистая прибыль ≈ 0%

Бизнес работает на нуле не потому что наценка маленькая. А потому что структура расходов полностью поглощает то, что остаётся после переменных затрат.

Промежуточный вывод: наценку не поднять, но это ещё не главная проблема

Предприниматель прав насчёт рынка. В автохимии — жёсткая ценовая конкуренция. Оптовые покупатели (СТО, автосервисы, корпоративные клиенты) работают с несколькими поставщиками и легко переключаются. Маржу выше рынка здесь не сделаешь.

Значит, единственный путь к прибыли — масштабировать оборот и снижать долю постоянных расходов в выручке.

Но это — задача на будущее. Сейчас нас интересует другое: откуда ощущение хронического дефицита денег, если бизнес формально около нуля, а не в минусе?

Здесь мы добираемся до настоящей причины.

Шаг третий: неожиданный инсайт — где деньги?

При анализе баланса всплыла цифра, которая меняет всю картину.

Дебиторская задолженность: 10,6 млн ₽.

Это деньги, которые клиенты уже должны бизнесу, но ещё не заплатили. Товар отгружен. Услуга оказана. В отчёте о прибылях и убытках (ОПиУ) эта сумма уже отражена как выручка. Но на расчётном счёте её нет.

Соотнесём с оборотом:

Средний оборот в месяц: 4,7 млн ₽ Дебиторка: 10,6 млн ₽ 10,6 / 4,7 = 2,26 месяца выручки зависло в долгах

Иными словами: бизнес фактически кредитует своих клиентов на сумму, равную двум с лишним месяцам работы. Причём — бесплатно.

Почему это критично: объясняем кассовый разрыв

Представьте простую схему движения денег в этом бизнесе:

- Закупаем товар → платим поставщику сейчас

- Отгружаем клиенту → даём отсрочку платежа

- Клиент платит → через 30, 60, 90 дней

А тем временем:

- Аренда — платить сейчас

- Зарплаты — платить сейчас

- Налоги — платить сейчас

- Новый закуп — платить сейчас

Именно так возникает кассовый разрыв: ситуация, когда бизнес прибыльный по документам, но денег на счёте нет. ОПиУ показывает прибыль. ДДС (отчёт о движении денежных средств) показывает отрицательный или нулевой баланс.

Это классическая ловушка растущего B2B-бизнеса.

Шаг четвёртый: новая точка как катализатор проблемы

К дебиторке добавился ещё один фактор: открытие новой точки в Набережных Челнах.

Вложено: ≈ 1,6 млн ₽.

Это единовременные капитальные затраты. Они не отражаются в ОПиУ как расход месяца — они уходят из денежного потока прямо сейчас, пока новая точка ещё не вышла на окупаемость и не генерирует достаточный cash flow.

Итого «замороженных» денег:

Дебиторка: 10,6 млн ₽ Инвестиции в новую точку: 1,6 млн ₽ Итого: ≈ 12,2 млн ₽

При обороте 4,7 млн ₽/мес — это почти 2,6 месяца выручки, которая не работает как оборотный капитал.

Прибыль ≠ Деньги: главная финансовая концепция для предпринимателя

Это разрыв, который разрушает малый и средний бизнес чаще, чем убытки.

Что показывает ОПиУЧто показывает ДДСВыручка начисленаДеньги реально поступилиПрибыль естьКэша нетБизнес работаетНечем платить поставщику

Бухгалтерски бизнес прибыльный. Кассово — в постоянном напряжении.

Особенность автохимии в B2B: клиенты — это СТО, автосервисы, корпоративные автопарки. Они привыкли работать с отсрочкой. Поставщик, который не даёт отсрочку, теряет контракт. Поставщик, который даёт слишком длинную отсрочку, теряет ликвидность.

Это управленческий баланс, который нужно держать постоянно.

Выводы: что на самом деле происходит с бизнесом

Резюмируем диагноз:

1. Модель работает около нуля — и это ожидаемо для рынка. При 30% валовой маржи, 13% переменных расходах и 17% постоянных расходах чистая прибыль стремится к нулю. Это не катастрофа — это структурная особенность низкомаржинального оборотного бизнеса. Выход — рост объёма без пропорционального роста постоянных расходов.

2. Главная проблема — не наценка, а дебиторка. 10,6 млн ₽ в дебиторской задолженности при месячном обороте 4,7 млн — это аномально высокое значение. Норма для B2B-торговли — не более 30–45 дней оборота, то есть 1,5–2 млн ₽. Сейчас бизнес кредитует клиентов на сумму в 5–7 раз выше нормы.

3. Рост бизнеса усугубляет кассовый разрыв. Новая точка — правильная стратегия для масштабирования через оборот. Но открытие вытащило 1,6 млн ₽ из оборотки в момент, когда кэш уже был напряжён из-за дебиторки.

4. ОПиУ врёт, ДДС говорит правду. Предприниматель, который смотрит только на выручку и наценку, всегда будет удивлён, куда деваются деньги. Управлять бизнесом нужно через два отчёта одновременно.

Практические рекомендации

По дебиторке:

- Провести аудит всех клиентов с отсрочкой. Выделить топ-10 должников — на них, как правило, приходится 70–80% суммы.

- Ввести лимиты отсрочки: не более 30 дней для новых клиентов, не более 45 дней для постоянных.

- Для крупных клиентов с отсрочкой 60+ дней — рассмотреть факторинг. Стоимость факторинга (обычно 1,5–3% от суммы) дешевле, чем кассовый разрыв и потеря оборотного капитала.

- Ввести мотивацию для менеджеров: бонус начисляется не с отгрузки, а с оплаты. Это немедленно изменит их поведение при переговорах об отсрочках.

По unit-экономике:

- Считать не «наценку на закуп», а реальную маржинальность с учётом всех переменных расходов на транзакцию.

- Сегментировать клиентов: B2B-клиент с большим объёмом и длинной отсрочкой может быть менее выгоден, чем B2C-клиент с меньшим чеком, но мгновенной оплатой.

По постоянным расходам:

- При росте оборота за счёт новой точки — следить, чтобы постоянные расходы росли медленнее выручки. Если оборот вырастет до 7–8 млн ₽/мес, а постоянные останутся на уровне 900–950 тыс. ₽ — их доля упадёт до 12–13%, и бизнес начнёт генерировать реальную прибыль.

По управленческому учёту:

- Внедрить еженедельный мониторинг трёх цифр: остаток на счёте, дебиторка, кредиторка. Это занимает 15 минут, но даёт полную картину ликвидности.

- Составить план денежных поступлений на 4–6 недель вперёд. Кассовый разрыв всегда виден заранее — если есть данные.

Послесловие

Этот кейс — типичный для B2B-торговли в низкомаржинальных нишах. Предприниматель был уверен, что проблема — в цене. Оказалось, что проблема — в финансовом устройстве бизнеса.

Наценка здесь вторична. Первична — скорость оборота денег.

Бизнес, который умеет быстро собирать дебиторку, контролировать оборотный капитал и масштабировать выручку без пропорционального роста издержек — зарабатывает даже при маржинальности 3–5%. Бизнес, который этого не умеет — испытывает хронический дефицит кэша даже при формально нулевой или слабоположительной прибыли.

Автохимия — не исключение. Это правило для всей оптовой торговли.

Финансовый разбор подготовлен на основе реальных данных бизнеса. Цифры приведены в агрегированном виде.

ИТОГ

Финансы бизнеса редко разваливаются из-за одной причины.

Обычно проблема прячется глубже — в дебиторке, кассовых разрывах, неправильной оценке маржи или росте без контроля оборотки.

Именно поэтому мы в Финчётко разбираем бизнес не “по ощущениям”, а через цифры: ОПиУ, ДДС, структуру расходов, оборачиваемость и реальные денежные потоки.

Если хотите понять:

— почему при хорошем обороте не остается денег

— хватает ли вашей наценки

— где бизнес теряет прибыль

— какая у вас реальная точка безубыточности

— можете оставить заявку на разбор бизнеса. Часто уже первый финансовый анализ показывает вещи, которые собственник не замечал годами.