Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Корпоративный профиль, архитектура бизнеса и стратегическое позиционирование

ПАО «Группа Ренессанс Страхование» (тикер на Московской бирже: RENI) представляет собой одного из крупнейших, системно значимых и высокотехнологичных игроков на российском страховом рынке. Обладая более чем 28-летним опытом успешной операционной деятельности, Группа обслуживает свыше 5 миллионов клиентов и уверенно занимает шестое место по совокупному объему страхового бизнеса в Российской Федерации. Стратегическое позиционирование компании выходит далеко за рамки классического андеррайтинга. Менеджмент планомерно трансформирует организацию в высокотехнологичного цифрового оператора с глубоко интегрированной экосистемой сервисов, ориентированных на комплексное управление рисками, здоровьем, мобильностью и благосостоянием клиентов.

Архитектура бизнеса Группы опирается на принцип диверсификации источников дохода и синергетического взаимодействия между различными подразделениями. В периметр консолидации холдинга входят организации, покрывающие все ключевые потребности клиента на различных этапах его жизненного цикла:

- Классическое и инвестиционное страхование: Базовый андеррайтинговый денежный поток генерируется через ПАО «Группа Ренессанс Страхование» (сегмент Non-life, рисковое страхование) и дочернее общество ООО «СК «Ренессанс Жизнь» (сегмент Life, страхование жизни). Данный тандем позволяет Группе балансировать между короткими, высокооборачиваемыми полисами и долгосрочным привлечением капитала.

- Управление капиталом и пенсионное обеспечение: В состав Группы входят АО «УК Спутник — управление капиталом» и АО «НПФ Ренессанс Накопления». Пенсионный фонд Группы выступает важнейшим стратегическим активом в свете запуска государственной Программы долгосрочных сбережений (ПДС). На текущий момент НПФ уже аккумулировал более 3 миллиардов рублей активов под управлением, а количество его клиентов приблизилось к 39,8 тысячам. Долгосрочная цель НПФ — привлечение 1 миллиона клиентов и наращивание инвестиционного портфеля до 100 миллиардов рублей, что создаст колоссальный резервуар «длинных денег» для фондирования операций Группы.

- Медицинские технологии и Well-being: Группа активно инвестирует в превентивную медицину и поддержание здоровья. Маркетплейс медицинских услуг Budu (budu.ru) демонстрирует уверенный рост: количество активных пользователей достигло 24,5 тысяч, а число оформленных заказов превысило 41,4 тысячи при крайне высоком индексе потребительской лояльности (NPS) на уровне 92. Параллельно развивается проект ООО «Просебя» — B2B-сервис психологической поддержки и ментального благополучия для корпоративных команд, который уже охватывает более 370 тысяч сотрудников из 400 крупных компаний. Эти проекты не только генерируют самостоятельную выручку, но и радикально снижают убыточность по портфелю добровольного медицинского страхования (ДМС) за счет ранней диагностики и превентивной маршрутизации пациентов.

- Экосистема мобильности: Проект Fleet2Click представляет собой инновационный B2B-автоаукцион, нацеленный на реализацию транспортных средств для индивидуальных предпринимателей и юридических лиц. На платформе зарегистрировано около 800 пользователей, реализовано более 600 автомобилей. Информационную поддержку экосистемы обеспечивает медиапроект «Анатомия Авто», аудитория которого в 2025 году выросла в 5 раз и превысила 5,2 миллиона просмотров.

Фундаментальным конкурентным преимуществом Группы является агрессивная цифровизация процессов и интеграция искусственного интеллекта. На сегодняшний день ИИ-ассистенты интегрированы в системы динамической тарификации и клиентского сервиса. В сегменте ДМС более 50% первичных обращений клиентов обрабатывается алгоритмами ИИ с точностью распознавания и маршрутизации на уровне 80%. По мере дальнейшего обучения нейросетей, Группа планирует увеличить долю автоматизированных решений, что приведет к структурному снижению операционных расходов (OPEX) и росту рентабельности. Кроме того, цифровые каналы продаж уже генерируют 22% от общего объема реализации в сегменте Life (при том, что на собственные каналы в целом приходится 18% продаж сегмента).

Стратегия развития компании предполагает опережающий органический рост, темпы которого должны вдвое превышать среднерыночные. Одновременно Группа сохраняет фокус на неорганической экспансии через сделки слияний и поглощений (M&A). Для обеспечения M&A-активности, а также для реализации долгосрочной программы мотивации топ-менеджмента, компания аккумулировала квази-казначейский пакет акций. Подобная структура вознаграждения жестко синхронизирует интересы управленческой команды с задачами максимизации долгосрочной акционерной стоимости и роста капитализации, которая в настоящий момент превышает 50 миллиардов рублей.

2. Макроэкономический контекст и влияние на страховой рынок в 2025–2026 годах

Операционные и финансовые результаты Группы неразрывно связаны с макроэкономической конъюнктурой в Российской Федерации. В 2025 году экономика функционировала в условиях жесткой денежно-кредитной политики Банка России. На протяжении года ключевая ставка поэтапно снижалась с заградительных 21% до 16,5%, что формировало уникальные условия для финансового сектора. Высокая стоимость фондирования оказала двойственное влияние на бизнес страховщиков. С одной стороны, стагнация потребительского кредитования нанесла удар по рынку кредитного страхования жизни. С другой стороны, период высоких ставок позволил страховым компаниям фиксировать двузначные доходности в инвестиционных портфелях, размещая привлеченные резервы в долгосрочные инструменты с фиксированной доходностью.

Российский страховой рынок в 2025 году продемонстрировал рост на 6,9%, достигнув исторического максимума в 4,0 триллиона рублей. Тем не менее, уровень проникновения страхования в экономику (отношение страховых премий к ВВП) в России составляет всего около 1,9%, что катастрофически отстает от среднемировых показателей (около 7%). Этот колоссальный разрыв иллюстрирует нереализованный потенциал внутреннего рынка, который будет выступать структурным драйвером роста для таких системных игроков, как ПАО «Группа Ренессанс Страхование», на десятилетия вперед.

В 2026 году рейтинговые агентства (в частности, «Эксперт РА») и профильные аналитики прогнозируют умеренный рост рынка в диапазоне от 3% до 7%. Ожидаемое дальнейшее смягчение монетарной политики ЦБ РФ в 2026 году станет катализатором оживления деловой и потребительской активности, что приведет к восстановлению спроса в автостраховании, ДМС и корпоративном страховании имущества. В то же время, снижение доходностей по банковским депозитам спровоцирует переток средств физических лиц в продукты с инвестиционной составляющей (ИСЖ и ДСЖ), что потребует от страховщиков адаптации продуктовых линеек.

Отдельного упоминания заслуживает регуляторный ландшафт рынка ОСАГО, который является критически важным для розничного бизнеса Группы. В декабре 2025 года Банк России расширил тарифный коридор и пересмотрел территориальные коэффициенты, что позволило страховщикам повысить стоимость полисов для высокоаварийных водителей, сохранив доступность для аккуратных клиентов. Более того, на 2026 год запланировано внедрение контроля за наличием полисов ОСАГО с использованием дорожных камер (с 1 сентября 2026 года), а также активное обсуждение увеличения лимитов выплат по ОСАГО до 2 миллионов рублей в связи с инфляцией стоимости автозапчастей. Эти факторы неизбежно приведут к росту среднего чека и совокупной подписанной премии в моторных видах страхования, что позитивно отразится на денежном потоке Группы.

3. Влияние перехода на МСФО (IFRS) 17: Изменение парадигмы финансового учета

Фундаментальным событием, определившим структуру финансовой отчетности ПАО «Группа Ренессанс Страхование» за 2025 год, стал обязательный переход на новый международный стандарт финансовой отчетности МСФО (IFRS) 17 «Договоры страхования», который заменил действовавший ранее МСФО (IFRS) 4. Этот переход имеет критическое значение для корректной оценки мультипликаторов и прибыли компании инвесторами.

Стандарт МСФО 17 кардинально меняет методологию признания финансового результата, особенно в отношении долгосрочных договоров (сегмент Life). Ключевым нововведением является появление концепции «Маржи за предусмотренные договором услуги» (CSM — Contractual Service Margin). Данный показатель отражает незаработанную прибыль по группе договоров, которая не признается едимоментно в момент подписания полиса (как это часто происходило ранее), а распределяется равномерно в течение всего срока действия страхового покрытия по мере оказания услуг. Если же договор признается обременительным (убыточным) на этапе первоначального признания, убыток отражается в отчете о прибылях и убытках немедленно.

Для инвесторов переход на МСФО 17 имеет два важнейших последствия, которые наглядно проявились в отчетности Группы:

- Бумажная корректировка прошлых прибылей: Внедрение стандарта потребовало ретроспективного пересчета показателей за прошлые периоды. Поскольку прибыль по длинным договорам была «размазана» во времени, чистая прибыль Группы за 12 месяцев 2024 года по стандарту МСФО 17 составила 10,8 млрд руб. (тогда как по старому МСФО 4 она признавалась в размере 11,1 млрд руб.). Это чисто бухгалтерский эффект, не имеющий отношения к реальным денежным потокам компании.

- Скрытая капитализация и рост балансовой стоимости: Парадоксальным образом, при снижении ретроспективной прибыли, применение нового стандарта привело к существенному росту признанного собственного капитала Группы. Капитал за 2024 год по МСФО 4 составлял 50,5 млрд руб., а после пересчета по МСФО 17 он увеличился до 53,1 млрд руб.. Это означает, что компания исторически была более фундаментально устойчивой и обеспеченной капиталом, чем это отражала старая отчетность. Наличие значительной суммы CSM (маржи за будущие услуги) создает мощный резервуар будущей прибыли, которая будет планомерно высвобождаться в последующие отчетные периоды, гарантируя стабильность дивидендной базы.

Независимый аудитор Группы, ООО «Б1 Аудит» (бывшее подразделение EY в России), в своем аудиторском заключении за 2025 год выделил оценку обязательств по договорам страхования (Примечание 9) как один из «ключевых вопросов аудита». Это обусловлено колоссальной сложностью актуарных моделей, необходимостью использования стохастического моделирования, методов цепной лестницы и Борнхьюттера-Фергюсона, а также применением ставок дисконтирования (кривая бескупонной доходности ПАО «Московская биржа») и рисковых поправок на нефинансовый риск (с доверительным интервалом 80% по методу Бутстрепа). Аудиторское подтверждение корректности этих сложных математических конструкций гарантирует инвесторам высокую достоверность представленных финансовых результатов и отсутствие скрытых «дыр» в балансе.

4. Анализ операционных показателей и динамики портфеля премий

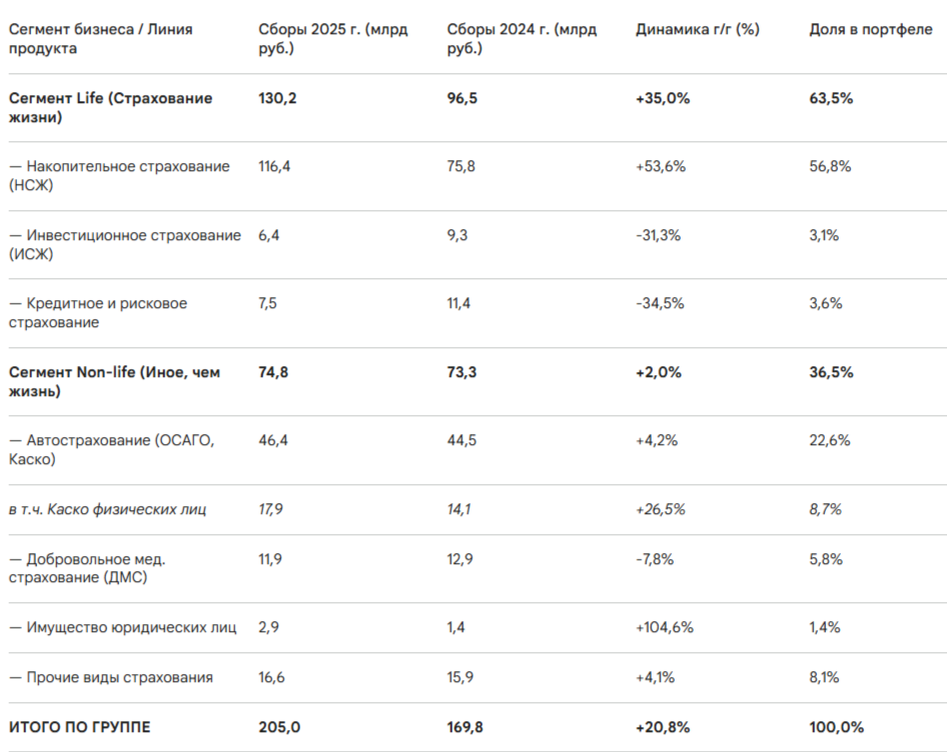

По итогам 2025 года ПАО «Группа Ренессанс Страхование» продемонстрировало выдающуюся операционную динамику. Общая сумма брутто подписанных страховых премий (GWP) достигла исторического рекорда в 205,0 млрд рублей, увеличившись на 20,8% (или 21% с учетом округления) по отношению к 2024 году. Столь агрессивный рост, превышающий 20% в условиях стагнирующей потребительской экономики, свидетельствует об исключительной эффективности каналов дистрибуции и продуктовой линейки Группы.

Для глубокого понимания источников роста необходимо провести декомпозицию страхового портфеля.

4.1. Сегмент Life: Триумф накопительного страхования

Сегмент страхования жизни выступил абсолютным локомотивом роста бизнеса, сгенерировав 130,2 млрд рублей премий (+35,0% г/г). Внутри сегмента наблюдалась мощная структурная трансформация, обусловленная макроэкономическими факторами.

Основной приток ликвидности обеспечило Накопительное страхование жизни (НСЖ), сборы по которому взлетели на 53,6%, достигнув 116,4 млрд рублей. В фазе высоких процентных ставок клиенты стремились зафиксировать гарантированную двузначную доходность на длительный срок. НСЖ выступило идеальным инструментом, предлагая не только доходность, сопоставимую с долгосрочными депозитами, но и страховую защиту. Важнейшим катализатором продаж стали законодательные инициативы: с введением новых налоговых льгот для долгосрочных инвестиций предельный размер суммы налогового вычета со страховых выплат (по полисам сроком от 5 лет) был повышен до 30 миллионов рублей в год. Это сделало пятилетние полисы НСЖ одним из самых привлекательных инструментов сохранения капитала для состоятельных клиентов. Высокий уровень пролонгации и большая доля продуктов с регулярной (рассроченной) оплатой (20% в портфеле компании против 7% в среднем по рынку) обеспечивают стабильный будущий денежный поток даже в случае падения продаж новых полисов.

В противовес НСЖ, Инвестиционное страхование жизни (ИСЖ) и Кредитное страхование продемонстрировали спад на 31,3% (до 6,4 млрд руб.) и 34,5% (до 7,5 млрд руб.) соответственно. Падение ИСЖ логично объясняется нежеланием клиентов брать на себя рыночные риски (зависящие от динамики индексов акций) в условиях, когда безрисковые депозиты и НСЖ предлагают феноменальную доходность. Обвал кредитного страхования стал прямым следствием охлаждения рынка ипотечного и потребительского кредитования из-за заградительных ставок ЦБ РФ. Однако менеджмент резонно ожидает, что по мере снижения ключевой ставки ниже уровня 10% в 2026–2027 годах, клиенты начнут агрессивно перекладывать капитал из НСЖ обратно в ИСЖ (а также в новые инструменты долевого страхования жизни — ДСЖ), что позволит Группе удержать клиентские активы внутри своей экосистемы.

4.2. Сегмент Non-life: Экспансия в автостраховании и корпоративном секторе

Сегмент рискового страхования показал сдержанный общий рост на 2,0%, достигнув 74,8 млрд рублей, однако внутри портфеля наблюдались яркие точки роста.

Автострахование (Мобильность) остается крупнейшим направлением в Non-life, сгенерировав 46,4 млрд рублей (+4,2% г/г). Примечательно, что этот рост был достигнут на фоне обвала продаж новых легковых автомобилей в России на 15,6%. Секрет успеха кроется в агрессивной диверсификации. Во-первых, Группа нарастила продажи Каско физическим лицам на феноменальные 26,5% (до 17,9 млрд руб.) за счет интеграции в партнерские программы новых китайских автопроизводителей, а также внедрения уникальных продуктов, таких как Каско по подписке. Во-вторых, Группа активно монетизирует коммерческие автопарки. Продажи коротких полисов ОСАГО для такси стали настоящим бестселлером — в 2025 году было оформлено 4,5 миллиона таких договоров. Работа с лизинговыми компаниями и операторами каршеринга позволила компенсировать спад в розничном сегменте новых авто.

Впечатляющий рывок совершило Страхование имущества юридических лиц, объем премий по которому удвоился (+104,6% г/г), составив 2,9 млрд рублей. Этот рост обусловлен выходом Группы в сегмент крупных корпоративных клиентов и разработкой нишевых решений (например, страхование поставщиков маркетплейсов совместно с транспортными компаниями).

Добровольное медицинское страхование (ДМС) показало снижение сборов на 7,8% до 11,9 млрд рублей. Тем не менее, Группа не теряет этот рынок, а трансформирует его. Ставка делается на платформу «HR 360», которая объединяет классическое ДМС, услуги маркетплейса Budu и психологическую помощь «Просебя». Число пользователей мобильного приложения «Ренессанс здоровье» выросло на 28% до 711 тысяч человек. Высокий уровень удовлетворенности клиентов (CSI = 4,3 из 5 в ДМС и Каско) свидетельствует о том, что снижение премий может быть связано с оптимизацией тарифов и отказом от убыточных корпоративных контрактов в пользу повышения маржинальности.

5. Финансовые результаты, ALM-стратегия и инвестиционный портфель

Несмотря на рост убыточности в моторных видах страхования, чистая прибыль ПАО «Группа Ренессанс Страхование» за 12 месяцев 2025 года достигла исторического рекорда в 11,0 миллиардов рублей (+2,1% к пересчитанной по МСФО 17 базе 2024 года).

Фундаментальным показателем эффективности для акционеров является рентабельность. Показатель средней годовой рентабельности собственного капитала (ROATE — Return on Average Tangible Equity) по итогам 2025 года составил 27,9%. Такая отдача на капитал существенно превосходит стоимость акционерного капитала, что свидетельствует о реальном создании акционерной стоимости. Менеджмент Группы декларирует амбициозную цель по возвращению ROATE на уровень свыше 30% на горизонте 2026–2028 годов, что должно обеспечить среднегодовой темп роста (CAGR) чистой прибыли в 20% к базе 2025 года.

Секрет столь высокой прибыльности кроется в специфике бизнес-модели страховых компаний. В отличие от банковского сектора, страховщики получают фондирование от клиентов авансом (страховые премии), формируя так называемый страховой float (резервы), который бесплатно инвестируется на финансовых рынках до момента наступления страхового случая.

Инвестиционный портфель Группы за 2025 год вырос на 22,1% (или 51,8 млрд руб.) и достиг колоссальной суммы в 286,4 миллиарда рублей. Для понимания уровня риска и потенциальной доходности необходимо проанализировать структуру этого портфеля:

- Корпоративные облигации: 41% (обеспечивают премию за кредитный риск).

- Государственные (ОФЗ) и муниципальные облигации: 33% (обеспечивают максимальную надежность и ликвидность).

- Депозиты и денежные средства: 18% (подушка ликвидности).

- Акции (долевые инструменты): 4% (потенциал капитального прироста).

- Прочие активы: 4%.

Как видно из структуры, более 92% активов инвестировано в консервативные инструменты с фиксированной доходностью. Ключевым элементом финансовой стратегии Группы является управление активами и обязательствами. Стратегия казначейства направлена на поддержание положительного разрыва дюрации.

По заявлению менеджмента, модифицированная дюрация активов на единицу превышает дюрацию обязательств. В сегменте Non-life, где полисы действуют 1 год, дюрация облигационного портфеля составляет 1,5–2 года. В сегменте Life дюрация облигаций превышает 3 года. В 4 квартале 2025 года казначейство активно реализовывало стратегию удлинения облигаций в портфеле, фиксируя двузначные доходности на максимуме цикла ужесточения политики ЦБ.

Эта стратегия имеет колоссальные последствия для будущей прибыли. Согласно МСФО 9, финансовые инструменты отражаются по справедливой стоимости. При снижении ключевой ставки ЦБ РФ в 2026 году произойдет математическая переоценка стоимости облигационного портфеля в сторону повышения (mark-to-market). Положительная переоценка активов превысит переоценку обязательств, и эта «бумажная» разница (которая в 4 квартале 2025 года уже принесла 2 млрд рублей) напрямую вольется в чистую прибыль Группы, кратно увеличив базу для выплаты дивидендов.

Стоит отметить, что в 2026 году Группа ожидает эффективную налоговую ставку ниже стандартных 25% (установленных законодательством с 2025 года ). Это будет достигнуто за счет активного применения государственных налоговых льгот, в первую очередь для IT-подразделений Группы.

6. Анализ долговой нагрузки, ликвидности и безопасности облигаций

Важнейшим аспектом инвестиционного анализа является оценка долговой нагрузки и риска ликвидности. В рамках данного анализа проведен скрупулезный анализ консолидированной отчетности по МСФО, в частности Примечания 5 («Денежные средства и их эквиваленты»), Примечания 16 («Займы полученные и прочие финансовые обязательства») и Примечания 29 («Управление рисками»).

6.1. Текущая долговая нагрузка и анализ облигаций

В настоящий момент у ПАО «Группа Ренессанс Страхование» нет ни одного находящегося в обращении публичного выпуска корпоративных облигаций.

История долгового рынка компании показывает, что единственный публичный выпуск биржевых облигаций серии 001P-01R (ISIN: RU000A100X69) объемом 3 000 000 000 рублей был размещен в октябре 2019 года. Дата его погашения была установлена на 7 октября 2022 года. Однако благодаря избыточной ликвидности и сильному операционному денежному потоку, Группа приняла решение о досрочном полном погашении этого выпуска 8 октября 2021 года по безотзывной оферте.

Согласно Примечанию 16 МСФО («Займы полученные и прочие финансовые обязательства») , классический процентный долг компании перед кредитными организациями минимален (около 1,3 млрд руб., в основном обязательства по аренде МСФО 16). Структура капитала Группы опирается на 56,3 млрд рублей собственного капитала и свыше 255 млрд рублей страховых резервов (обязательств перед страхователями).

Таким образом, для частного инвестора вопрос удержания облигаций Группы неактуален ввиду их физического отсутствия на вторичном рынке. Если же компания в будущем примет стратегическое решение о выпуске новых долговых бумаг (например, для финансирования крупной M&A сделки), такие облигации будут классифицироваться как инструменты наивысшей степени надежности, сопоставимые по уровню риска с квази-суверенными эмитентами.

6.2. Риск ликвидности и покрытие обязательств

Анализ Примечания 5 («Денежные средства и их эквиваленты») и Примечания 7 («Финансовые активы, оцениваемые по амортизированной стоимости») демонстрирует феноменальный уровень запаса прочности Группы. По состоянию на 31 декабря 2025 года объем наиболее ликвидных активов — денежных средств на расчетных счетах, краткосрочных депозитов и овернайтов — составил 9,8 миллиардов рублей. Дополнительно компания располагает среднесрочными банковскими депозитами на сумму 41,5 миллиардов рублей.

Совокупная подушка ликвидности (кэш, депозиты и государственные облигации) превышает 145 миллиардов рублей. Оценка риска ликвидности, раскрытая в Примечании 29 , подтверждает, что Группа способна одномоментно абсорбировать любые гипотетические шоковые оттоки капитала (например, при катастрофических страховых событиях или массовом расторжении договоров НСЖ).

Финансовая устойчивость на макроуровне измеряется коэффициентом достаточности капитала, рассчитываемым по жестким методикам Банка России. На конец 2025 года этот показатель составил 125%, что оставляет комфортный буфер прочности над регуляторным минимумом в 105%. Менеджмент Группы таргетирует поддержание этого норматива на уровне не ниже 130%, а локальная просадка до 125% была вызвана исключительно крупной выплатой дивидендов в конце декабря 2025 года.

Аудиторское заключение от ведущей консалтинговой фирмы ООО «Б1 Аудит» безоговорочно подтверждает непрерывность деятельности и отсутствие сомнений в платежеспособности Группы.

7. Кредитные рейтинги и оценка независимых агентств

Официальная оценка кредитоспособности компании от независимых рейтинговых агентств является важнейшим бенчмарком для институциональных инвесторов. ПАО «Группа Ренессанс Страхование» традиционно работает с Национальным рейтинговым агентством «Эксперт РА».

1 сентября 2025 года агентство «Эксперт РА» официально подтвердило рейтинг финансовой надежности ПАО «Группа Ренессанс Страхование» на высочайшем уровне ruAA со стабильным прогнозом. Этот рейтинг означает очень высокий уровень финансовой надежности и кредитоспособности по национальной шкале. Агентство позитивно оценило рентабельность капитала (19,7% за 2024 год по методологии агентства), высокое качество активов (коэффициент 0,45 на 30.06.2025) и сильные конкурентные позиции на рынке. Единственным фактором, оказывающим умеренно негативное влияние на оценку, аналитики назвали высокую долю расходов на ведение дела (44,8% в 2024 г.), что обусловлено агрессивными инвестициями в IT и клиентский сервис.

При анализе рейтингов инвесторам необходимо избегать терминологической путаницы. В информационных базах данных (в том числе в релизах от 27 февраля 2026 года) фигурирует подтверждение рейтинга на уровне ruBB+ для ООО «Холдинг Ренессанс Страхование». Важно понимать, что ООО «Холдинг Ренессанс Страхование» — это отдельное юридическое лицо (структура одного из мажоритарных акционеров), и его умеренный рейтинг (ruBB+) связан с долговой нагрузкой на уровне самого холдинга. Этот рейтинг не имеет никакого отношения к операционной компании ПАО «Группа Ренессанс Страхование», на балансе которой находятся активы и которая обладает эталонным рейтингом ruAA.

Информации о присвоении актуальных рейтингов от Аналитического Кредитного Рейтингового Агентства (АКРА) непосредственно для ПАО «Группа Ренессанс Страхование» в 2025–2026 годах не зафиксировано.

8. Дивидендная политика: Привлекательность для инвесторов и доходность

Для частных и институциональных инвесторов дивидендная история ПАО «Группа Ренессанс Страхование» представляет собой один из самых предсказуемых и прозрачных инвестиционных кейсов на российском фондовом рынке. Бумаги компании (RENI) заслуженно входят в категорию квази-облигационных дивидендных фишек.

8.1. Принципы дивидендной политики

Утвержденная дивидендная политика компании носит предельно прозрачный характер: Группа обязуется направлять на выплату дивидендов не менее 50% от чистой прибыли по МСФО за отчетный год. Менеджмент неукоснительно соблюдает данное правило, распределяя капитал двумя траншами в год — промежуточными дивидендами (за первое полугодие или 9 месяцев) и финальными (по итогам года). Очевидно, что страховой бизнес генерирует колоссальный свободный денежный поток, который не требует гигантских капитальных затрат (CAPEX) на модернизацию производства (как в металлургии или нефтегазе), что позволяет без ущерба для развития бизнеса распределять половину прибыли акционерам.

8.2. Дивиденды за 2025 год и текущая доходность

По итогам 9 месяцев 2025 года компания уже выплатила промежуточные дивиденды в размере 4,1 рубля на обыкновенную акцию (дата закрытия реестра — 19 декабря 2025 года).

12 марта 2026 года менеджмент рекомендовал Совету директоров выплатить финальные дивиденды по итогам 2025 года в размере 5,9 рубля на акцию (на общую сумму около 3,3 млрд рублей). Эта сумма на 44% превышает размер промежуточной выплаты. Таким образом, совокупный дивиденд за весь 2025 год составит ровно 10,0 рублей на акцию, что в абсолютном выражении равняется 5,6 млрд рублей. Учитывая чистую прибыль в 11,0 млрд руб., коэффициент дивидендных выплат (Payout ratio) составит чуть более 50%, полностью удовлетворяя требованиям дивидендной политики.

Годовая дивидендная доходность к средним ценам акций в период публикации отчетности (около 86–90 рублей за акцию) составляет весьма привлекательные 11,0% – 11,6%. Отсечка по финальным дивидендам за 2025 год (5,9 руб.) традиционно ожидается в июне-июле 2026 года, и вероятность их утверждения акционерами расценивается рынком как близкая к 100%. Историческая статистика показывает, что дивидендный гэп по бумагам RENI в среднем закрывается за 74 торговых дня , что является хорошим показателем для покупки акций под дивиденды с последующим удержанием.

8.3. Прогнозы и привлекательность для дивидендного портфеля

Оценивая привлекательность дивидендной политики на 2026–2027 годы, необходимо руководствоваться макроэкономическими прогнозами и целевыми ориентирами самой компании. Менеджмент планирует увеличить чистую прибыль в 2026 году по сравнению с 2025 годом.

Аналитики инвестиционных домов (например, Sber CIB и Альфа-Банк) строят агрессивные дивидендные модели. Ожидается, что благодаря эффекту бумажной переоценки облигационного портфеля при снижении ставки ЦБ, чистая прибыль Группы совершит качественный скачок. Прогнозы предполагают, что дивиденды, которые будут объявлены к выплате в 2026-2027 годах (за второе полугодие 2025 и 2026 годы), могут составить от 11,0 до 13,6 рублей на акцию. При текущих котировках (в диапазоне 86–90 рубля) это обеспечит форвардную дивидендную доходность на уровне 13,0% – 14,5% годовых.

Вывод по дивидендному портфелю: Акции ПАО «Группа Ренессанс Страхование» (RENI) настоятельно рекомендуются для включения в долгосрочные дивидендные портфели. Компания представляет собой «тихого дивидендного середняка» с гарантированным денежным потоком, защищенным от сырьевых циклов и санкционного давления, который способен генерировать стабильную двузначную доходность.

9. Инвестиционная привлекательность акций и таргеты аналитиков

Анализ фундаментальных метрик выявляет колоссальную неэффективность в рыночной оценке ПАО «Группа Ренессанс Страхование». Бумаги торгуются с выраженным дисконтом как к собственной исторической стоимости, так и к справедливой стоимости бизнеса.

9.1. Парадокс оценки и мультипликаторы

С момента проведения IPO осенью 2021 года рыночная капитализация компании парадоксальным образом снизилась на 23%, опустившись в зону 86–93 рублей за акцию. Иррациональность этого падения заключается в том, что за аналогичный период (с 2020 по 2025 год) бизнес компании вырос кратно:

- Сборы страховых премий увеличились на 148%;

- Чистая прибыль выросла на 136%;

- Совокупные активы увеличились на 97%;

- Собственный капитал вырос на 86%.

Текущая оценка Группы по мультипликаторам является глубоко депрессивной. Коэффициент P/E (Price to Earnings) составляет всего 4,67х. Это означает, что инвестиции в компанию окупаются менее чем за 5 лет только за счет текущей чистой прибыли. Коэффициент P/B (Price to Book) равен 0,92х .

Инвесторы имеют возможность купить доли в высокотехнологичном страховом бизнесе с рентабельностью капитала (ROATE) почти в 28% дешевле ликвидационной стоимости его чистых активов. Форвардные мультипликаторы на 2026 год, рассчитанные аналитиками Sber CIB, выглядят еще более привлекательно: ожидаемый P/E 2026 составляет 3,5х, а P/TBV 2026 — 1,0х (против исторической медианы сектора в 1,5х).

9.2. Таргеты аналитиков и консенсус-прогноз

Практически все ведущие инвестиционные дома России сохраняют рекомендацию «ПОКУПАТЬ» для акций RENI, прогнозируя существенный апсайд (потенциал роста):

В стратегических презентационных материалах самой компании подчеркивается, что исходя из исторической корреляции финансовых результатов и капитализации, справедливая цена одной акции составляет более 150 рублей. На горизонте 24 месяцев совокупный инвестиционный потенциал возврата (включая рост курсовой стоимости и реинвестирование дивидендов) оценивается в 88%.

Ключевым катализатором, который заставит рынок переоценить акции RENI, станет неизбежный переход Банка России к циклу снижения ключевой ставки в 2026-2027 годах. В отличие от банков, для которых снижение ставки означает падение чистой процентной маржи по выданным ранее кредитам, для страховщика с 286-миллиардным портфелем длинных облигаций это означает гигантскую мгновенную переоценку активов, которая транслируется в рост балансовой стоимости и рекордные дивиденды.

10. Выводы об инвестиционной привлекательности

Резюмируя проведенный анализ ПАО «Группа Ренессанс Страхование», можно сформулировать следующие инвестиционные выводы:

- Абсолютная финансовая устойчивость и отсутствие долговых рисков:Компания оперирует без использования прямого публичного корпоративного долга (выпуск облигаций был полностью погашен в 2021 году). Ликвидность Группы находится на избыточном уровне: запас кэша и краткосрочных депозитов превышает 50 млрд рублей, а общий объем консервативных инвестиций — 286,4 млрд рублей. Коэффициент достаточности капитала (125%) и кредитный рейтинг ruAA от «Эксперт РА» гарантируют высшую степень надежности. Инвестирование в акции компании не несет в себе рисков банкротства или кассовых разрывов.

- Эффективная и растущая бизнес-модель:Статус цифрового лидера позволяет компании расти вдвое быстрее рынка. Сборы премий за 2025 год увеличились на 21% до 205 млрд рублей, при этом рентабельность капитала (ROATE) достигла фантастических 27,9%. Грамотное управление продуктовой линейкой (своевременная переориентация на продукты НСЖ в период высоких ставок) и развитие экосистемы (Budu, НПФ) обеспечивают высокое удержание клиентов и рост LTV.

- Привлекательная и железобетонная дивидендная политика: Удержание акций в дивидендном портфеле является рекомендуемой стратегией. Политика выплаты 50% чистой прибыли по МСФО соблюдается безукоризненно. Итоговый дивиденд за 2025 год составит 10,0 рублей (включая летнюю выплату в 5,9 руб.), что обеспечивает доходность свыше 11%. Прогнозная дивидендная доходность на 2026–2027 годы (на уровне 13,0% – 14,6%) выступает мощным фактором поддержки котировок при любых коррекциях рынка.

- Колоссальный потенциал роста котировок: При рекордных темпах роста и прибыльности, акции торгуются с дисконтом (P/E 4,67х, P/B 0,92х). Консенсус-прогнозы ведущих аналитиков (Сбер, Финам, Альфа-Банк) устанавливают таргеты в диапазоне 125,0 – 138,1 рублей, а внутренняя справедливая оценка предполагает уровень свыше 150 рублей. Потенциал капитального роста котировок составляет от 45% до 75% на горизонте 1–2 лет. Катализатором этой переоценки станет ожидаемое снижение ключевой ставки, которое приведет к бумажной переоценке огромного облигационного портфеля компании и кратному росту дивидендной базы.

Что в итоге? Акции ПАО «Группа Ренессанс Страхование» (тикер: RENI) представляют собой классический пример недооцененной «акции стоимости» с характеристиками «акции роста» и стабильным дивидендным потоком. Бумаги обладают выраженной инвестиционной привлекательностью и рекомендуются к аккумулированию в долгосрочные портфели институциональных и частных инвесторов.

Продолжаю удерживать позицию в портфеле дочерей и буду усреднять на стагнируещем рынке.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ