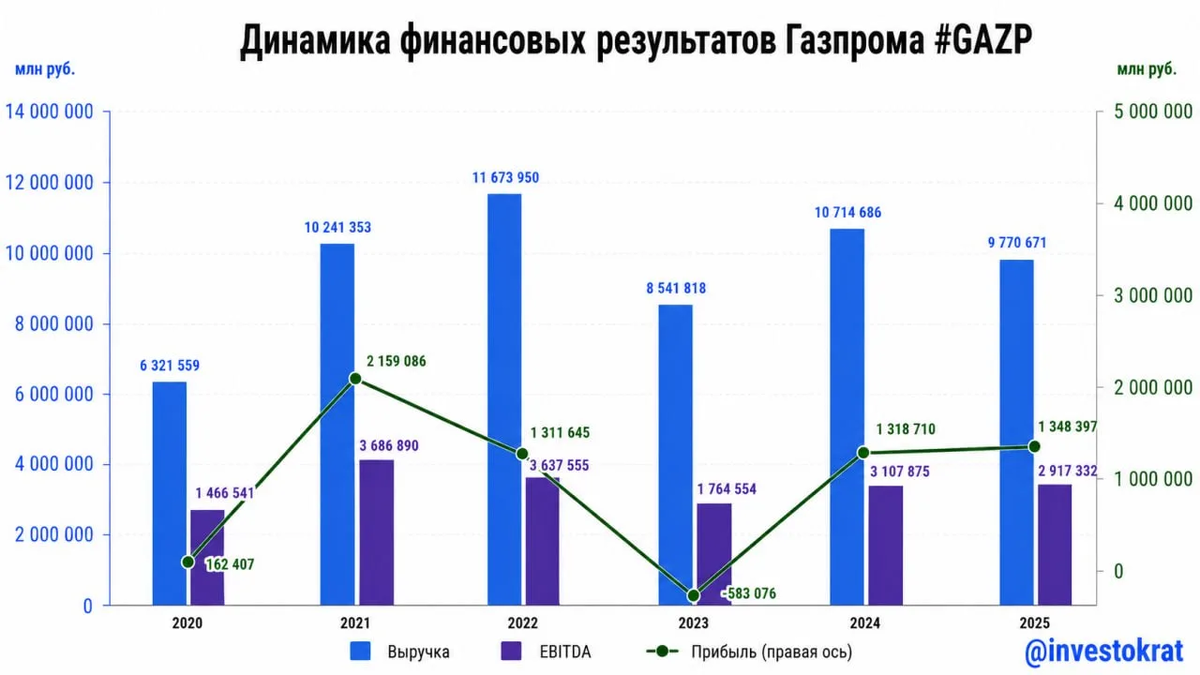

📊 Акции Газпрома уже не вызывают былого ажиотажа у инвесторов и воспринимаются со скепсисом и равнодушием. Заслуженно ли? Отчет Газпрома по МСФО за 25 год выглядит, на первый взгляд, неплохо:

✔️ Выручка снизилась на 9% г/г, а EBITDA на 6%. Но это было ожидаемо, газовый и нефтяной сегменты вели себя разнонаправленно.

📈 Прибыль от продаж газового бизнеса увеличилась на 37% г/г на фоне более благоприятных цен, индексации на внутреннем рынке и роста трубопроводного экспорта в Китай (+24,8% г/г).

📉 Нефтяной бизнес просел на 64% г/г на фоне крепкого рубля и дешевой нефти.

При этом, акционерная прибыль выросла на 7% г/г. Соотношение ND/EBITDA тоже подросло до 2,07х, но осталось ниже планки в 2,5х, что формально позволяет Газпрому выплатить дивиденды. Но инвесторы уже народ ученый и понимают, что дивидендов, скорее всего, снова не будет. Дело в том, что свободный денежный поток (294 млрд руб.) не покрывает и половины дивидендной базы (635 млрд). А долг уже и без того большой, чтобы платить сейчас, невзирая на капексы для постройки азиатских трубопроводов.

🤔 Однако, ситуация стала гораздо лучше, чем год назад, когда свободный денежный поток был околонулевым. А Газпром стал чуточку ближе к возобновлению выплат.

Тем более, начиная с марта ситуация для мирового рынка энергоносителей кардинальным образом изменилась и теперь играет на руку. И если статус-кво сохранится хотя бы до лета, Газпром сможет на этом хорошо заработать: как за счет нефтяного бизнеса, так и газового.

❗️Но тут есть важный нюанс: цены на газ зависят от стоимости нефти, но долгосрочные контакты пересматриваются с лагом. Если ситуация в Иране разрешится в ближайшие месяцы, влияние на Газпром будет не таким сильным, как хотелось бы.

📌 Резюмируя, держать небольшую долю Газпрома в портфеле имеет смысл, на мой взгляд. Негатив уже весь в цене, а в позитивные расклады пока мало кто верит. Но вероятность их реализации нельзя сбрасывать со счетов.

#GAZP

❤️ С вас лайк, с меня - новые разборы и аналитика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat