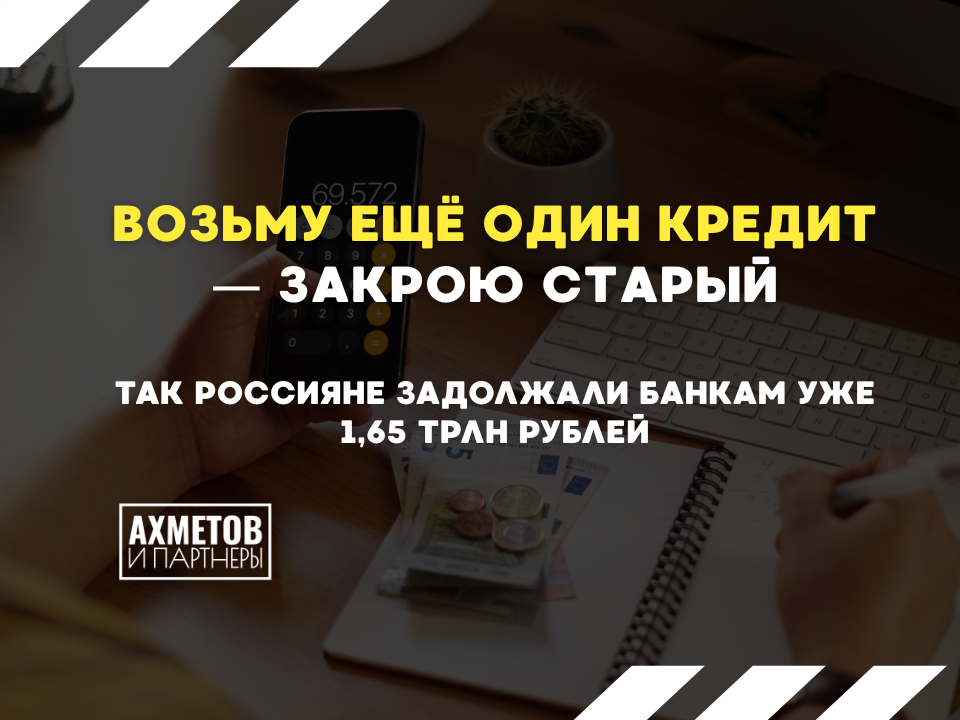

Цифра, которая выглядит почти ненастоящей: 1,65 триллиона рублей. Именно столько денег россияне взяли в кредит и не вернули вовремя. И только за прошлый год сумма выросла почти на треть.

Звучит как что-то далёкое, просто статистика. Где-то там, у кого-то. Только за каждым миллиардом стоят миллионы обычных людей. Брали кредит на ремонт. На свадьбу. На лечение мамы. Но в какой-то момент перестали справляться.

Может, среди них уже ваш сосед, коллега или брат. А может, и вы сами!

Давайте разберёмся, что происходит и почему это касается каждого.

📊 Статистика или люди

Вот она сухая статистика ЦБ на начало 2026 года:

📌 1,65 трлн рублей — столько россияне просрочили в общей сумме.

📌 Рост за год почти 30%. Скачком, не плавно.

📌 А если считать вообще все долги россиян перед банками — вместе с ипотекой и автокредитами — сумма перешагнула 45 трлн рублей.

Цифры колоссальные, но тревожит не это. Тревожит другое: скорость, с которой она увеличивается.

⚠️ Кто в зоне риска

Просрочка не случайность. У неё есть портрет. И, как правило, в эту яму попадают не «безответственные люди», а вполне обычные, те кого мы знаем и видим ежедневно:

📌 У кого три и более кредита одновременно

Половина всех долгов россиян на таких людях. Каждый платёж сам по себе посильный. Но все вместе съедают больше половины зарплаты. Стоит чему-то пойти не так (задержали выплату, заболел ребёнок, сломалась машина), и вся конструкция рушится.

📌 Кто живёт с кредитки

Ставка по картам сейчас доходит до 40% годовых. Когда с карты регулярно берут на повседневные траты и не закрывают долг в льготный период, она превращается из удобного помощника в самый дорогой кредит, который у вас есть.

📌 Кто привык к МФО

В микрозаймах доля просрочки превысила 4%. Туда идут уже после отказа в банке, а ставки такие, что отдать долг с обычной зарплаты почти невозможно.

🔄 Почему долги растут именно сейчас

Сошлось несколько вещей разом.

📌 Зарплаты растут медленнее, чем платежи по кредитам. На бумаге прибавляют, в реальности часть «съедает» инфляция.

📌 Высокая в последнии годы ключевая ставка тянула за собой высокие проценты. Берёте 100 тысяч, отдаёте за пару лет 150 или 200.

📌 Жить с долгами стало нормой. Берут новый кредит, чтобы погасить старый. Сначала кажется решением. Через год оказывается ловушкой.

📌 Банки ужесточили выдачу. Тем, кто уже в долгах, перекредитоваться стало почти нереально. Старая схема «выжить за счёт нового займа» больше не работает.

🛡️ Как не оказаться в этой истории

Это не про «жить без кредитов вообще». Это про осознанные решения.

📎 Платежи по всем кредитам — не больше 30–40% от дохода.

Если платите больше, вы уже на красной линии. При первом сбое (болезнь, увольнение, поломка) платить станет нечем.

📎 Не закрывайте кредит кредитом.

Эта схема превращается в пирамиду. Лучше сразу пойти в банк и попросить реструктуризацию или искать другие решения.

📎 Кредитка не продление зарплаты.

Если тратите с неё больше, чем гасите, и не успеваете в льготный период, лучше её закрыть.

📎 Микрозаймы только в крайнем случае.

Цена ошибки в МФО слишком высокая, пользуйтесь ими только если на 120% уверены, что сможете вернуть в срок и в полном размере.

1,65 триллиона рублей — это не просто строчка в отчёте Центробанка. Это миллионы людей, у каждого своя история. Кого-то уволили. Кто-то лечил родственника. Кто-то просто привык, что «кредитка выручит».

Попасть в просрочку еще не конец. Игнорировать её — самый дорогой путь. А если ситуация уже зашла далеко, не разбирайтесь в одиночку. Обратитесь к специалистам, которые помогут оценить варианты и найти лучшее решение.

Что делать прямо сейчас?

📩 Напишите в личные сообщения ВКонтакте — расскажем, как действовать в вашей ситуации:

💬 Подпишитесь на наш канал в МАХ — рабочие советы и ответы на ваши вопросы.

👥 Подписывайтесь на сообщество ВК — там разборы реальных ситуаций, изменения в законах и советы, которые точно пригодятся

💬 Ждем ваши комментарии: Вы попадали в просрочку по кредитам? Что помогло выбраться?

⚠️ Банкротство влечёт негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ.