Обычно понятие «бережливое производство» применяют к производственным компаниям и часто накладывают на какой-то один участок — цех, склад, линию.

Но в основные принципы бережливого производства можно наложить на деятельность компании целиком и посмотреть на бизнес совсем другими глазами.

Вот типичная ситуация.

Компания работает. Продукция продаётся. Вроде бы всё нормально.

Но хотелось бы поднять наценку, а конкуренты давят — цены снижают. И издержки растут: сырьё дороже, логистика дороже, зарплаты индексировать надо.

В убыток работать не хочется. Но и радости от бизнеса всё меньше.

И тут возникает вопрос: ради чего всё это? Работа ради работы?

Нет. Просто чистая прибыль уходит туда, куда вы не смотрите.

Где могут скрываться скрытые резервы вашей прибыли?

Не в новых клиентах. Не в чудо-технологиях. Не в том, чтобы «дожать поставщиков».

А в том, что уже есть внутри компании:

- в издержках, которые стали привычными;

- в низкой производительности, которую не замечаете;

- в потерях, которые въелись в процессы.

Начните не с таблицы, а с того, чтобы пройти по цеху или офису и своими глазами увидеть, где люди ждут, ищут, перекладывают, переделывают.

Давайте найдём эти потери вместе и посчитаем, сколько они стоят.

В этой статье мы разберём такое понятие, как потери — по-японски «муда».

Тайити Оно, создатель производственной системы Toyota, выделил 7 видов потерь. Перепроизводство — самая опасная потеря, потому что она рождает все остальные.

Вот они:

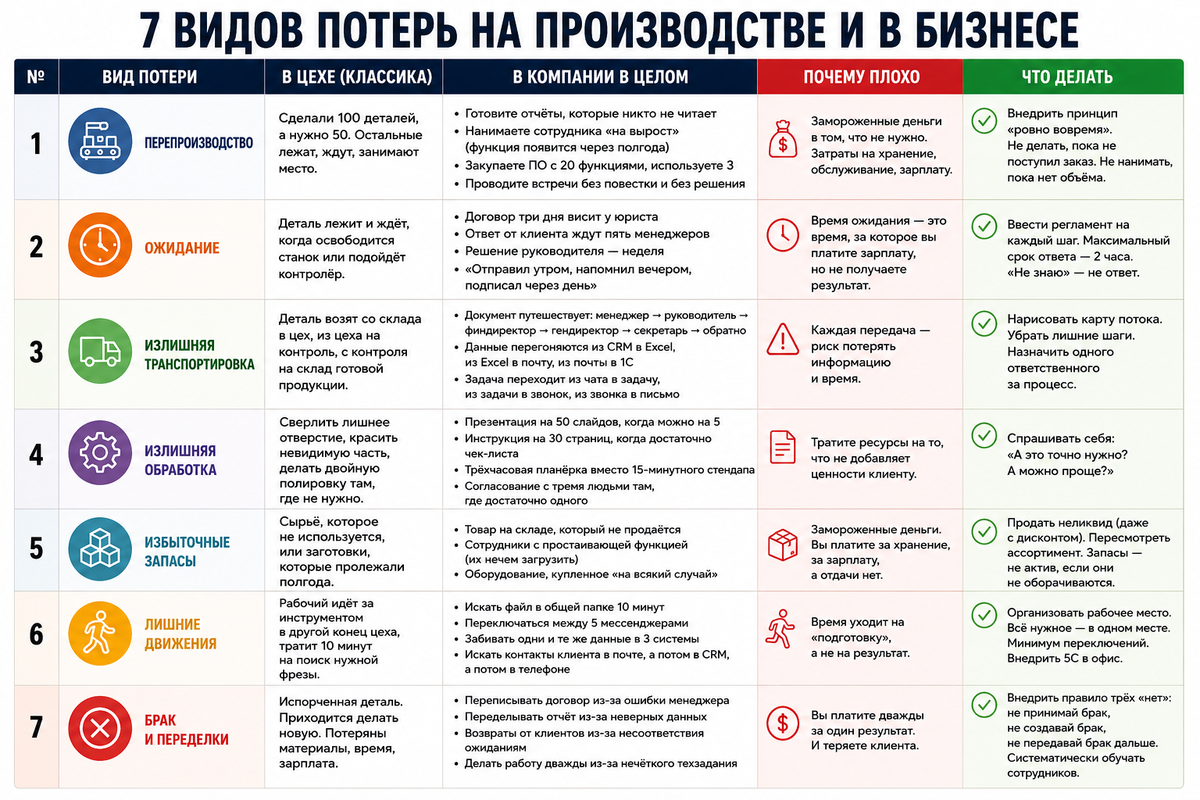

1. Перепроизводство

2. Ожидание

3. Излишняя транспортировка

4. Излишняя обработка

5. Избыточные запасы

6. Лишние движения

7. Брак и переделки

Давайте разберём каждый вид. Сначала — как это выглядит в цехе (классика). Потом — как это выглядит в компании целиком. И главное — как это влияет на деньги.

1. Перепроизводство

В цехе: сделали 100 деталей, а нужно 50. Остальные лежат, ждут, занимают место.

В компании целиком:

- готовите отчёты, которые никто не читает;

- нанимаете сотрудника «на вырост» (функция появится через полгода);

- закупаете программное обеспечение с 20 функциями, используете 3;

- проводите встречи без повестки и без решения.

Почему плохо: Замороженные деньги в том, что не нужно. Затраты на хранение, обслуживание, зарплату.

Что делать: Внедрить принцип «ровно вовремя». Не делать, пока не поступил заказ. Не нанимать, пока нет объёма.

2. Ожидание

В цехе: деталь лежит и ждёт, когда освободится станок или подойдёт контролёр.

В компании целиком:

- договор три дня висит у юриста;

- ответ от клиента ждут пять менеджеров;

- решение руководителя — неделя;

- «отправил утром, напомнил вечером, подписал через день».

Почему плохо: Время ожидания — это время, за которое вы платите зарплату, но не получаете результат.

Что делать: Ввести регламент на каждый шаг. Максимальный срок ответа — 2 часа. «Не знаю» — не ответ.

3. Излишняя транспортировка

В цехе: деталь возят со склада в цех, из цеха на контроль, с контроля на склад готовой продукции.

В компании целиком:

- документ путешествует: менеджер → руководитель → финдиректор → генеральный → секретарь → обратно;

- данные перегоняются из CRM в Excel, из Excel в почту, из почты в 1С;

- задача переходит из чата в задачу, из задачи в звонок, из звонка в письмо.

Почему плохо: Каждая передача — риск потерять информацию и время.

Что делать: Нарисовать карту потока. Убрать лишние шаги. Назначить одного ответственного за процесс.

4. Излишняя обработка

В цехе: сверлить лишнее отверстие, красить невидимую часть, делать двойную полировку там, где не нужно.

В компании целиком:

- презентация на 50 слайдов, когда можно на 5;

- инструкция на 30 страниц, когда достаточно чек-листа;

- трёхчасовая планёрка вместо 15-минутного стендапа;

- согласование с тремя людьми там, где достаточно одного.

Почему плохо: Тратите ресурсы на то, что не добавляет ценности клиенту.

Что делать: Спрашивать себя: «А это точно нужно? А можно проще?»

5. Избыточные запасы

В цехе: сырьё, которое не используется, или заготовки, которые пролежали полгода.

В компании целиком:

- товар на складе, который не продаётся;

- сотрудники с простаивающей функцией (их нечем загрузить);

- оборудование купленное про запас.

Почему плохо: Замороженные деньги. Вы платите за хранение, за зарплату, за обслуживание, а отдачи нет.

Что делать: Продать неликвид (даже с дисконтом). Пересмотреть ассортимент. Запасы — не актив, если они не оборачиваются.

6. Лишние движения

В цехе: рабочий идёт за инструментом в другой конец цеха, тратит 10 минут на поиск нужной фрезы.

В компании целиком:

- искать файл в общей папке 10 минут;

- переключаться между 5 мессенджерами;

- забивать одни и те же данные в 3 системы;

- искать контакты клиента в почте, а потом в CRM, а потом в телефоне.

Почему плохо: Время уходит на «подготовку», а не на результат.

Что делать: Организовать рабочее место. Всё нужное — в одном месте. Минимум переключений. Внедрить 5 с офис

7. Брак и переделки

В цехе: испорченная деталь. Приходится делать новую. Потеряны материалы, время, зарплата.

В компании целиком:

- переписывать договор из-за ошибки менеджера;

- переделывать отчёт из-за неверных данных;

- возвраты от клиентов из-за несоответствия ожиданиям или из несогласованности с ним;

- делать работу дважды из-за нечёткого техзадания.

Почему плохо: Вы платите дважды за один результат. И теряете клиента.

Что делать: Внедрить правило трёх «нет»: не принимай брак, не создавай брак, не передавай брак дальше. Систематически обюучать сотрудников

Важно: устранять потери нужно системно, а не точечно. Быстрое решение на одном участке может создать проблему на соседнем.

Сколько стоят ваши потери

Самая опасная потеря — та, которую в компании начинают считать нормой.

Точные цифры у каждой компании свои, но порядок потерь обычно оказывается намного больше, чем кажется руководителю.

Кейс из книги «План выхода из кризиса»

В одном производственном цехе провели хронометраж детали. Результат шокировал:

Главная потеря — ожидание. Убрали доставку по расписанию и очередь у контролёра — цикл сократился до 28 часов.

Цифры из этого примера — не исключение. По данным исследований McKinsey & Company, внедрение lean-подходов и системного устранения потерь позволяет компаниям снижать операционные издержки в среднем на 15–30%. А во многих производственных процессах реальное время создания ценности для клиента составляет менее 10% общего времени цикла. Остальное — ожидание, перемещения, запасы, простои.

И главное — через три месяца снова замерили. Потери не вернулись, потому что изменения закрепили в регламентах.

При обороте компании 30 млн рублей в месяц даже 5% внутренних потерь — это около 1,5 млн рублей ежемесячно. А на некоторых предприятиях фактический уровень потерь может быть значительно выше.

Конечно, это примерные цифры. На каждом предприятии уровень потерь разный. Где-то они ниже, где-то — значительно выше.

Полностью устранить потери практически невозможно. Любой бизнес — это живой организм, где всегда будут отклонения, ошибки, ожидания и лишние действия.

Но проблема в другом: многие компании перестают замечать эти потери и начинают считать их нормой.

Задача руководителя — не добиться «идеального мира», а постоянно снижать потери, повышать эффективность процессов и возвращать компании деньги, которые она уже зарабатывает, но теряет внутри системы.

Что даёт устранение потерь

Устранение этих причин приведёт к трём главным результатам:

Компания работает. Продукция продаётся. Но чистой прибыли нет не потому, что рынок плохой или конкуренты злые. А потому что вы теряете там, где можно не терять.

Семь видов потерь — это не теория. Это ваши деньги, которые вы каждый день перекладываете из кармана прибыли в карман издержек.

Уберите потери — и прибыль начнёт расти даже без повышения цен.

Итог

7 видов потерь — это не про японский автопром. Это про ваш бизнес.

Они везде:

- в переписках, которые никто не читает;

- в ожиданиях ответа по три дня;

- в отчётах, которые ни на что не влияют;

- в браке, который переделывают по три раза.

Устраняя потери, вы не «экономите». Вы возвращаете деньги, которые уже заработали, но заморозили в ненужном.

В книге «План выхода из кризиса. Стабилизация бизнеса за 90 дней» собраны 21 инструмент, которые помогают компании выйти из кризиса, в том числе помогают найти потери, которые забирают прибыль:

- Шаг 12 — про запасы (избыточные запасы, перепроизводство)

- Шаг 14 — про качество (брак и переделки)

- Шаг 15 — про производительность (ожидание, лишние движения, излишняя обработка)

- Шаг 18 — про управленческий ритм (сокращение согласований и ожиданий)