ПАО «БАЗИС» представил результаты по МСФО за 1 квартал 2026 года, и отчет получился достаточно сильным. Компания продолжает расти быстрее рынка, укрепляет позиции в инфраструктурном ПО и остается одним из главных бенефициаров импортозамещения в IT.

Главное — #BAZA уже выглядит не просто как разработчик виртуализации, а как полноценная экосистема инфраструктурных решений.

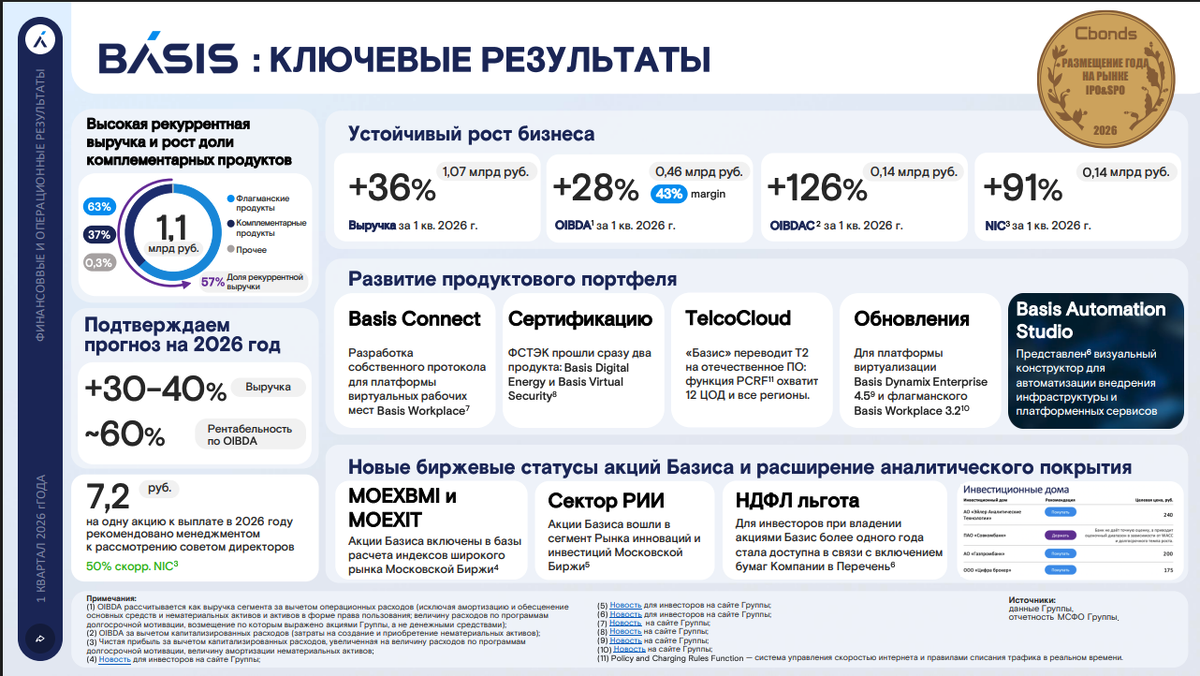

Ключевые цифры за 1 кв 2026:

- Выручка выросла на 36% г/г — до 1,07 млрд ₽

- OIBDA составила 457 млн ₽ (+28% г/г), маржа — 43%

- Чистая прибыль — 132 млн ₽ (+10%)

- NIC вырос сразу на 91% — до 141 млн ₽

- Доля рекуррентной выручки достигла 57%

- Чистый долг/OIBDA остается отрицательным (-0,1x)

Компания также подтвердила прогноз на 2026 год, рост выручки на 30–40% при маржинальности OIBDA около 60%.

Что особенно важно — рост идет не только за счет флагманских решений. Комплементарные продукты выросли на 94% г/г и уже формируют 37% выручки против 26% годом ранее.

То есть БАЗИС активно строит экосистему вокруг своих ключевых решений: контейнеризация, резервное копирование, SDN/SDS, безопасность, миграция с зарубежного ПО. Это повышает ценность платформы для клиентов и делает бизнес более устойчивым.

Позитивно выглядит и структура доходов. Доля рекуррентной выручки уже 57%, что снижает зависимость от разовых контрактов и делает денежный поток более предсказуемым.

Из минусов, это свободный денежный поток ушел в минус, -971 млн ₽ против +640 млн ₽ год назад. Но здесь важен контекст: у IT-вендоров первый квартал традиционно слабее второго полугодия, а сама компания объясняет динамику инвестициями в разработку и сезонностью расчетов.

Что по графику?

Технически бумага находится в фазе накопления после сильного роста зимой. Сейчас акции торгуются около 121 ₽ и уже несколько месяцев удерживают диапазон 118–124 ₽.

EMA50 и EMA200 практически сошлись, обычно это признак подготовки к сильному движению. MACD постепенно разворачивается вверх, RSI около 54, перегрева нет.

Ключевое сопротивление, 124–126 ₽. Закрепление выше откроет путь к 135 ₽ и далее к 145–150 ₽.

Поддержка, район 116–118 ₽. Пока этот диапазон удерживается, сценарий консолидации выглядит базовым.

Основные риски:

- высокая зависимость от российского рынка;

- сезонность бизнеса;

- рост конкуренции в инфраструктурном ПО;

- высокие расходы на разработку экосистемы.

Перспективы:

- продолжение импортозамещения VMware и зарубежных решений;

- рост подписочной модели;

- расширение продуктовой линейки;

- возможное усиление дивидендной истории;

- рост интереса фондов после включения в индексы Мосбиржи.

Итог: отчет выглядит сильным. БАЗИС показывает хороший рост, сохраняет высокую маржинальность и остается финансово устойчивым. Пока рынок осторожен к бумаге после IPO, но фундаментально история продолжает выглядеть интересно на горизонте нескольких лет.

Данный пост не является индивидуальной инвестиционной рекомендацией и не может использоваться, как призыв и рекомендация к действию

Личные сделки по портфелю и мое мнение по рынку, не более. Кирилл Приходько не несет ответственность за убытки от использования информации, содержащейся в данном посте

Подпишись на PKNCash и ставь лайк