Для большинства ипотечных заемщиков страховка — это вторая по величине статья расходов после самого ежемесячного платежа. При этом до 80% владельцев недвижимости переплачивают за страховку тысячи рублей ежегодно, даже не подозревая, что снизить стоимость полиса очень просто.

Самый эффективный и легальный способ — ежегодный пересчет суммы долга. В этой статье разбираем, как это работает, какую экономию вы получите и как быстро найти лучшую цену.

Почему вы платите больше, чем должны?

Когда вы только оформили ипотеку, страховая сумма равна полной стоимости кредита. Например, вы взяли 5 млн рублей на 20 лет. Страховка рассчитывается от этой суммы — 5 млн рублей × тариф.

Но уже через год вы возвращаете банку часть долга (часто с процентами сумма возврата ощутима). При этом многие страховые компании автоматически не пересматривают страховую сумму, продолжая брать премию с исходных 5 млн. Фактически вы страхуете то, что уже не должны банку.

Простой пример:

Через 3 года ваш остаток долга может составить 4,2 млн рублей. Если страховка считается с 5 млн, вы переплачиваете почти 20% от стоимости полиса ежегодно.

Что такое ежегодный пересчет суммы долга и зачем он нужен?

Ежегодный пересчет (или пересчет страховой суммы) — это процедура, при которой вы предоставляете страховщику актуальный график платежей от банка (или справку об остатке долга), и компания уменьшает страховую сумму до размера текущей задолженности.

Что это дает?

- ✅ Честную цену — вы не платите за «воздух»

- ✅ Снижение стоимости полиса на 10–30% ежегодно

- ✅ Прозрачность — вы понимаете, что именно застраховано

Как часто нужно делать пересчет?

Раз в год, при продлении страховки. В идеале — одновременно с досрочным погашением, если вы вносите дополнительные суммы.

Пошаговая инструкция: как снизить стоимость страховки с помощью пересчета долга

Шаг 1. Возьмите справку об остатке долга в банке

Запросите в отделении или интернет-банке справку о текущей задолженности по ипотеке (часто её называют «график платежей» или «расчет остатка ссудной задолженности»). Большинство банков выдают её онлайн бесплатно за 1 минуту.

Шаг 2. Обратитесь к своему страховщику до продления

Не ждите, когда страховая автоматически выставит счет на следующий год. За 2–3 недели до окончания полиса пришлите им справку с требованием пересчитать страховую сумму.

Шаг 3. Сравните цены разных компаний

Это самый важный шаг. Даже после пересчета долга ваш текущий страховщик может быть не самым дешевым. Рынок страхования ипотеки конкурентен — разница в цене на одну и ту же сумму может достигать 40–50%.

Используйте онлайн-агрегатор, чтобы за пару минут получить предложения от 10–15 страховых компаний.

✅ Узнайте лучшую цену для вашего остатка долга:

👉 Рассчитать страховку ипотеки: честная цена без переплат

Шаг 4. Купите новый полис или попросите снизить цену у текущего

Если другой страховщик предложил цену заметно ниже, просто переходите к нему. Смена страховой в течение ипотеки — ваше законное право.

Если хотите остаться у текущего, покажите ему предложения конкурентов — часто компания готова сделать скидку, чтобы не терять клиента.

Реальный пример экономии: как пересчет долга и смена страховой сэкономили 15 000 рублей

Исходные данные:

- Ипотека на 3 млн рублей на 15 лет

- Первый год: страховка обошлась в 9 000 рублей (тариф 0,3% от суммы)

- Через год остаток долга — 2,7 млн рублей

Вариант 1 (ничего не делаете):

Страховая автоматически выставляет счет на следующий год — снова с 3 млн рублей.

Стоимость: 9 000 рублей.

Вариант 2 (только пересчет долга у текущего страховщика):

Предоставили справку → страховая снизила сумму до 2,7 млн.

Стоимость: 2,7 млн × 0,3% = 8 100 рублей (экономия 900 рублей).

Вариант 3 (пересчет + смена страховой через калькулятор):

Нашли компанию с тарифом 0,22% для такой же суммы.

Стоимость: 2,7 млн × 0,22% = 5 940 рублей.

Итоговая экономия относительно первого года: 3 060 рублей в год.

А если у вас ипотека на 5–10 млн и остаток снижается еще быстрее (например, за счет досрочных погашений), ежегодная экономия легко достигает 10 000 – 30 000 рублей.

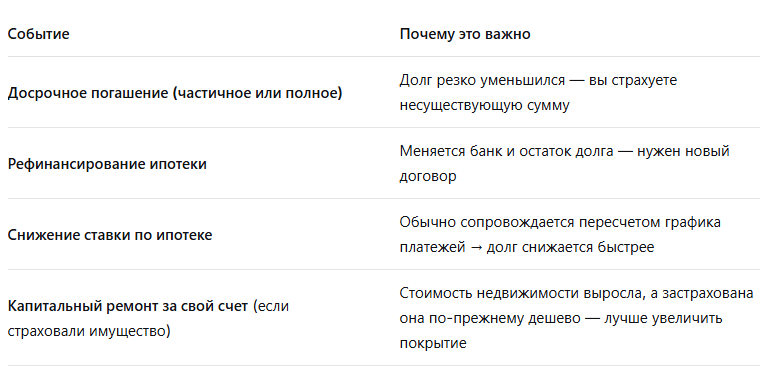

Когда еще нужно делать пересчет, кроме ежегодного продления?

Обязательно пересчитывайте страховую сумму при любом из этих событий:

Частые ошибки: что НЕ надо делать, пытаясь сэкономить

❌ Ошибка 1. Отказываться от страховки полностью

Да, полис стоит денег. Но без него банк повысит ставку по ипотеке в среднем на 1–2% . Для кредита в 5 млн рублей это 50 000 – 100 000 рублей переплаты в год. Страховка дешевле.

❌ Ошибка 2. Покупать страховку в банке при оформлении ипотеки и забыть о ней на годы

Самые дорогие полисы — именно те, что навязывают в день сделки. Через год вы можете купить такой же полис в 2 раза дешевле.

❌ Ошибка 3. Не проверять других страховщиков из-за лени

Разница в 20–40% между компаниями — это обычное дело. Один клик по калькулятору — и вы видите все цены сразу.

Что делать, если страховщик отказывается пересчитывать сумму?

К счастью, это редкая ситуация. Но если она произошла:

- Ссылайтесь на договор — в большинстве правил страхования прописана обязанность страховщика учитывать изменение остатка долга при продлении.

- Пригрозите переходом в другую компанию — потеря клиента страховщику невыгодна.

- Если не помогает — просто уходите к конкуренту. По закону вы имеете право сменить страховую в любой момент, не дожидаясь окончания срока действия полиса.

Памятка: как экономить на страховке ипотеки каждый год

1️⃣ Раз в год берите справку об остатке долга в банке — бесплатно и быстро.

2️⃣ Забивайте эти данные в калькулятор — он подберет лучшую цену на рынке.

3️⃣ Сравнивайте минимум 5–10 компаний — не ведитесь на «скидку для своих».

4️⃣ Покупайте полис онлайн — без посредников и комиссий.

5️⃣ Повторяйте каждый год — чем больше пройдет времени с начала ипотеки, тем заметнее будет экономия.

Итог: пересчет долга — самый простой способ снизить стоимость страховки

Ежегодный пересчет суммы долга не требует ни специальных знаний, ни визита в офис. Это 5 минут вашего времени на оформление справки и 2 минуты на сравнение предложений в интернете.

Результат — реальное снижение стоимости полиса на 20–40% ежегодно. За 5–10 лет ипотеки такая экономия превращается в сотни тысяч рублей сэкономленных средств.

Не ждите, пока страховка спишется автоматически по завышенной цене. Возьмите контроль в свои руки.

✅ Рассчитайте свою новую, сниженную стоимость прямо сейчас:

👉 Рассчитать страховку ипотеки с учетом актуального долга