🚫 Реальный кейс: Банк ограничил доступ к счёту после оплаты шахматного кружка

Иногда даже обычный перевод может привести к серьёзным банковским ограничениям.

В этом кейсе наша клиентка находилась за границей и получила деньги за проведение шахматных тренировок. Однако перевод был связан с продажей криптовалюты, из-за чего банк посчитал операцию подозрительной и ограничил доступ к счетам.

Речь идёт не о «чёрных списках» в бытовом смысле, а о механизмах финансового мониторинга в рамках 161-ФЗ. Если банк видит операции, которые алгоритмы считают нетипичными или рискованными, он может приостановить операции, ограничить дистанционное банковское обслуживание (ДБО) и направить клиента на дополнительную проверку в рамках комплаенса

🔔 В данном случае банк не признал клиентку мошенницей. Ограничение было связано именно с «подозрительными операциями», а не с уголовными рисками. Но по факту человек теряет доступ к своим деньгам и не может нормально пользоваться счетами.

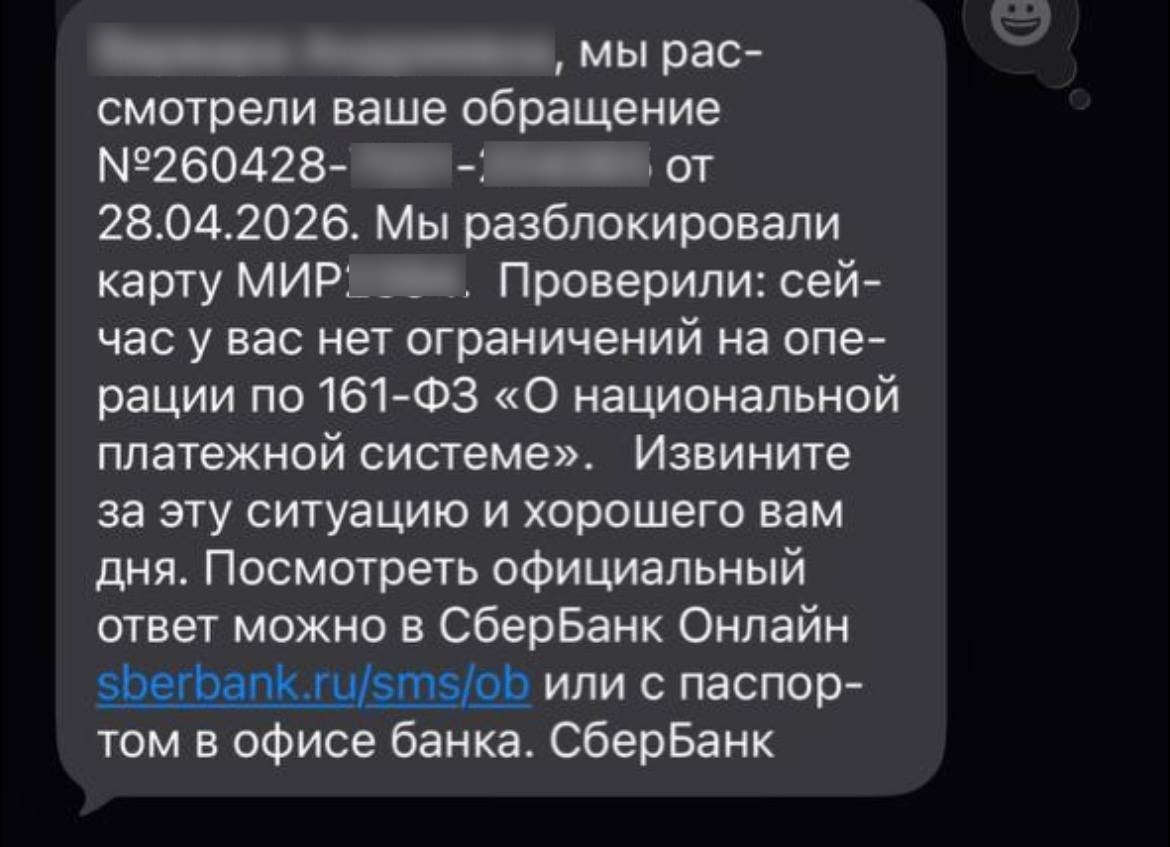

Мы подключились к делу: направляли обращения в службу безопасности банка, готовили жалобы финансовому омбудсмену Сбербанка, а также неоднократно обращались в Центральный банк. В процессе удалось добиться пересмотра позиции банка и полного снятия ограничений.

Даже «обычные» платежи могут привести к блокировкам, если они попадают под банковские фильтры. В таких ситуациях важно правильно выстраивать коммуникацию с банком и не оставлять ограничения без реакции.

Если вы столкнулись с блокировкой счетов или ограничением доступа к деньгам — обращайтесь к нашим специалистам. Мы помогаем разбирать подобные кейсы и восстанавливать доступ к банковским услугам.

📍 Подробнее об Crypto Legal:

Avito / Pravoved / Telegram / Instagram / YouTube / РБК