Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение и корпоративный профиль эмитента

Общество с ограниченной ответственностью «Реиннольц» (далее — ООО «Реиннольц» или Эмитент) представляет собой высокотехнологичную инжиниринговую и производственную компанию, специализирующуюся на фундаментальных разработках в области процессов теплообмена, термической подготовки воды и глубокой переработки промышленных стоков. Инвестиционный профиль компании требует комплексного анализа, поскольку ее бизнес-модель органично сочетает элементы тяжелого машиностроения, наукоемкого инжиниринга и экологического консалтинга (ESG), что определяет специфическую структуру капитала и профиль рисков.

Исторический путь развития Эмитента берет свое начало в 2012 году, когда компания была основана в качестве локального дистрибьютора теплообменного оборудования французского производства. Фундаментальный сдвиг в корпоративной стратегии произошел в 2013–2014 годах, когда руководство приняло решение о переходе к самостоятельной инжиниринговой деятельности и локализации производства. Этот шаг позволил компании разработать первые собственные кожухотрубные аппараты, обладающие уникальными характеристиками и конкурентными преимуществами. Поворотным моментом в технологическом лидерстве стал запуск в 2016 году внутренних научно-исследовательских и опытно-конструкторских работ (НИОКР), направленных на радикальное снижение металлоемкости оборудования. Результатом этих усилий стало создание инновационного аппарата GreenTube™ STX-R. Проведенные на мощностях Среднеуральского медеплавильного завода (структура УГМК-Холдинга) опытно-промышленные испытания доказали, что тепловая эффективность данной установки на 70% превышает показатели классических аналогов при двукратном снижении металлоемкости и повышенной устойчивости к отложениям загрязнений.

Начиная с 2018 года, когда доля оборудования собственного производства в портфеле превысила долю импорта, компания провела масштабную реструктуризацию. Дистрибьюторский бизнес был выделен в отдельное совместное предприятие с французским участием (ООО УСК «НЕКСАН»), а основная операционная деятельность сконцентрировалась в ООО «Реиннольц». Одновременно была учреждена дочерняя структура ООО «Реиннольц Лаб», получившая статус резидента Инновационного центра «Сколково», что обеспечило компании доступ к грантовому финансированию и налоговым преференциям для ведения непрерывных НИОКР. В 2019 году Эмитент диверсифицировал продуктовую линейку, выведя на рынок решения для подготовки воды и переработки стоков, включая испаритель мгновенного вскипания Exerger и деаэрационное оборудование DeGasExer™. Данное оборудование направлено на организацию бессточных циклов водопотребления (Zero Liquid Discharge, ZLD), позволяя промышленным предприятиям минимизировать забор воды из открытых источников и возвращать очищенную воду в технологический цикл с получением кристаллических солей в качестве побочного коммерческого продукта.

В 2022–2024 годах ООО «Реиннольц» осуществило масштабную экспансию как на внутреннем, так и на внешнем рынках. Получение лицензий 2-го и 3-го классов безопасности на конструирование и изготовление оборудования для ядерных установок и хранилищ радиоактивных отходов открыло Эмитенту доступ к долгосрочным инвестиционным программам Государственной корпорации «Росатом». Параллельно компания зарегистрировала иностранное юридическое лицо NeoBrine Technologies (FZC) в Шардже (Объединенные Арабские Эмираты) для вывода своих технологий водоочистки на рынки Ближнего Востока и Северной Африки (MENA), где проблема дефицита пресной воды стоит наиболее остро. На внутреннем рынке клиентский портфель компании диверсифицирован и включает таких индустриальных гигантов, как ЕВРАЗ, ПАО «НК «Роснефть» и ПАО «СИБУР Холдинг».

С точки зрения структуры собственности, компания характеризуется высокой степенью транспарентности. Уставный капитал паритетно разделен (по 50%) между двумя физическими лицами — генеральным директором Блохиным Павлом Александровичем и Елагиным Андреем Александровичем. Отсутствие запутанных офшорных холдинговых структур снижает корпоративные риски и повышает уровень доверия со стороны кредитных институтов и рейтинговых агентств. Органом управления, помимо Общего собрания участников, является единоличный исполнительный орган в лице генерального директора, который бессменно руководит бизнесом с момента его основания.

Бизнес-модель Эмитента четко сегментирована на два основных направления, генерирующих синергетический эффект. Первое направление — это проектирование и производство индивидуального высокотехнологичного оборудования (кастомизированные теплообменные аппараты, выпарные установки, деаэраторы). Второе направление — комплексный технологический инжиниринг в формате EP (Engineering & Procurement). Данный формат предполагает предоставление услуг «под ключ», начиная от обследования водно-химических режимов объектов и моделирования теплогидравлических процессов методом конечных элементов, заканчивая производством и поставкой крупнотоннажного модульного оборудования. Участие в комплексных проектах позволяет компании не только продавать собственное оборудование, но и осуществлять комплектацию сторонними агрегатами, что значительно увеличивает средний чек контракта, хотя и оказывает давление на потребность в оборотном капитале.

2. Макроэкономическая среда и состояние рынка корпоративного долга

Анализ финансовой устойчивости ООО «Реиннольц» и параметров нового облигационного выпуска невозможен в отрыве от оценки беспрецедентной макроэкономической волатильности, наблюдавшейся в Российской Федерации в 2024–2026 годах. Денежно-кредитная политика (ДКП) Банка России оказала фундаментальное влияние на стоимость фондирования, маржинальность реального сектора и статистику корпоративных дефолтов.

В 2024 году и начале 2025 года российская экономика функционировала в условиях жесткого монетарного зажима, направленного на купирование инфляционных рисков и охлаждение избыточного потребительского спроса. Ключевая ставка достигла пикового значения в 21%, что привело к параличу инвестиционного кредитования для компаний второго и третьего эшелонов. Однако макроэкономический ландшафт 2026 года характеризуется ярко выраженным и агрессивным циклом смягчения ДКП. К концу 2025 года регулятор плавно снизил ставку до 16%, после чего в начале 2026 года последовали решительные шаги: 13 февраля ставка была опущена до 15,5%, 20 марта — до 15%, а 24 апреля 2026 года — до 14,5%. Макроэкономический консенсус-прогноз аналитиков предполагает сохранение данного дезинфляционного тренда, в результате которого ключевая ставка может достигнуть отметки 12% к концу 2026 года.

С одной стороны, текущий период открывает уникальное окно возможностей для фиксации доходности. С другой стороны, длительный период дорогих денег запустил цепную реакцию в корпоративном секторе, последствия которой продолжают реализовываться даже на фоне снижения ставок. По оценкам рейтингового агентства «Эксперт РА», в 2025 году количество первичных технических дефолтов и полномасштабных дефолтов на рынке облигаций и цифровых финансовых активов (ЦФА) достигло 35 случаев, что в три раза превышает показатели 2024 года. Только за первый квартал 2026 года статистику дефолтности пополнили еще 10 эмитентов.

Компании реального сектора столкнулись с «идеальным штормом»: инерционность процентных расходов привела к тому, что бизнес вынужден обслуживать кредитные линии, привлеченные на пике ставок; контрагенты массово задерживают платежи, увеличивая финансовый цикл; а доступ к рефинансированию для компаний с рейтингами спекулятивного уровня оказался закрыт или экономически нецелесообразен. В наибольшей зоне риска находятся предприятия сегмента малого и среднего предпринимательства (МСП) и высокодоходных облигаций (ВДО).

В этом контексте кредитный анализ ООО «Реиннольц» (имеющего рейтинг ruBB-) требует пристального внимания к показателям ликвидности, качеству дебиторской задолженности и структуре рабочего капитала. Снижение ключевой ставки ЦБ РФ до 14,5% не оказывает моментального целительного эффекта на бизнес-модели, обремененные ранее накопленными долгами.

3. Фундаментальный финансовый анализ ООО «Реиннольц»

Финансовое состояние Группы отражает сложный этап трансформации бизнеса, перехода к реализации комплексных проектов и тяжелейшей адаптации к макроэкономическим шокам. Отчетность за 2025 год демонстрирует сочетание высокой операционной рентабельности и разрушительного давления со стороны финансового цикла.

3.1 Анализ финансовых результатов и операционной эффективности

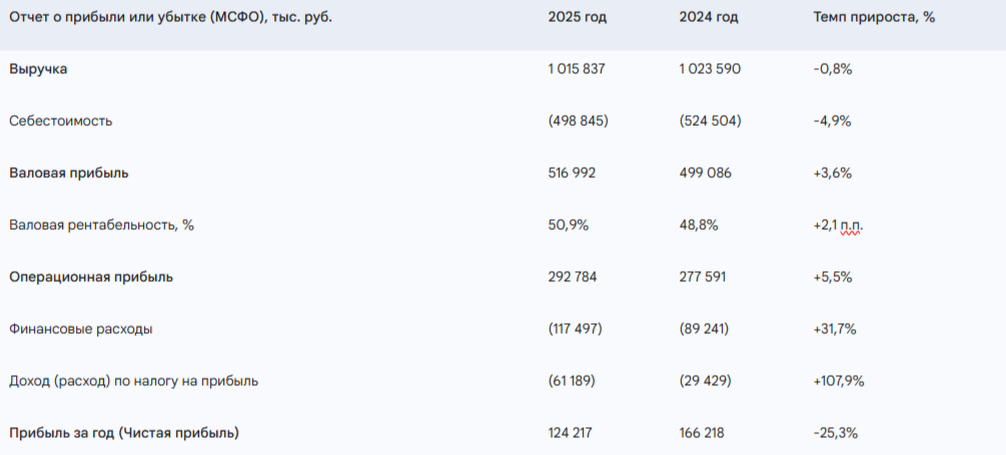

По итогам 2025 года консолидированная выручка составила 1 015,8 млн руб., продемонстрировав символическое снижение на 0,8% по сравнению с 1 023,6 млн руб. в 2024 году. В структуре выручки доминирует реализация оборудования. Доля выручки, признаваемой «в течение времени» (характерно для долгосрочных EP-контрактов), возросла до 985,2 млн руб.

Несмотря на рост валовой и операционной прибыли (благодаря оптимизации затрат), весь этот прирост был полностью нивелирован финансовыми рисками. Ужесточение ДКП и рост долговой нагрузки привели к скачкообразному росту процентных расходов (+31,7% до 117,5 млн руб.). Дополнительное давление оказал рост налоговых отчислений. Следствием этих факторов стало падение чистой прибыли на 25,3% по сравнению с 2024 годом — до 124,2 млн руб.

3.2 Анализ структуры баланса и рабочего капитала

Оценка консолидированного отчета о финансовом положении выявляет фундаментальную проблему Эмитента, которая ставит под угрозу его выживание. На протяжении 2025 года компания столкнулась с агрессивной абсорбцией ликвидности в оборотный капитал.

Валюта баланса выросла почти на треть — с 1,26 млрд руб. до 1,68 млрд руб. Драматические изменения произошли в структуре оборотных активов. Статья «Активы по договорам с покупателями» взлетела с 278,7 млн руб. до 705,8 млн руб. (рост на 153%). Данная статья отражает объемы работ, которые компания уже выполнила (понеся затраты), но по которым еще не получила оплату.

В совокупности, замораживание свыше 700 миллионов рублей в незавершенных проектах создало мощнейший кассовый разрыв. Инжиниринговый бизнес требует длительного производственного цикла, в течение которого компания несет затраты, но получает расчет только после пусконаладки.

3.3 Анализ денежных потоков

Эта проблема наглядно иллюстрируется в Консолидированном отчете о движении денежных средств. Операционная деятельность компании генерирует положительный поток (350,4 млн руб. EBITDA). Однако изменения в рабочем капитале выкачали всю доступную ликвидность: отток в дебиторскую задолженность и прочие оборотные активы составил -262,2 млн руб.

После осуществления процентных платежей по долговым обязательствам в размере 114,8 млн руб., чистый денежный поток от операционной деятельности ушел в глубокую отрицательную зону и составил -94,9 млн руб. (в 2024 году: -154,3 млн руб.).

Таким образом, бизнес-модель ООО «Реиннольц» на текущем этапе критически зависима от внешнего заемного рефинансирования. Бизнес не генерирует живых денег, а сжигает их в производстве.

4. Оценка кредитных рисков и структуры долговой нагрузки

4.1 Структура кредитного портфеля и риск-метрики

Общий объем кредитов и займов ООО «Реиннольц» на конец 2025 года достиг 776,2 млн руб., увеличившись на 34,4% по сравнению с 577,5 млн руб. годом ранее. По внутренним расчетам менеджмента по РСБУ, показатель чистого долга к EBITDA к концу 2025 года возрос до критических значений 3,8–4,38х, что подчеркивает динамичное нарастание кредитного риска.

Историческая матрица дефолтов от «Эксперт РА» для рейтинговой категории ruBB- (которую имеет эмитент) демонстрирует высокую вероятность дефолта:

- Горизонт 1 год: 3,830%

- Горизонт 3 года: 12,416%

4.2 Критический риск: Блокировка расчетных счетов

В дополнение к фундаментальным финансовым проблемам, важнейшим и наиболее тревожным триггером материализации дефолта стала блокировка расчетных счетов ООО «Реиннольц». В условиях, когда компания генерирует хронически отрицательный операционный денежный поток (-94,9 млн руб.) и остро нуждается в непрерывном рефинансировании кассовых разрывов, ограничение операций по счетам (будь то инициатива ФНС из-за налоговых задолженностей или обеспечительные меры по арбитражным искам контрагентов) носит фатальный характер.

Блокировка счетов мгновенно парализует способность Эмитента:

- Выплачивать купоны по уже находящимся в обращении облигационным выпускам.

- Проводить расчеты с поставщиками для завершения EP-контрактов (из-за чего "Активы по договорам с покупателями" так и останутся немонетизированными).

- Выплачивать заработную плату ключевому инженерному и производственному персоналу.

Наличие такого фактора переводит риск из категории «статистической вероятности» в категорию «непосредственной угрозы операционной остановки».

5. Инвестиционный анализ выпуска облигаций Реиннольц-001P-05

ООО «Реиннольц» предлагает рынку новый облигационный выпуск объемом 300 млн рублей на 5 лет с ежеквартальным купоном 25,5% и амортизацией (по 25% в 8, 12, 16 и 20 купоны). Эффективная доходность (YTM) заявлена на уровне 28,08% годовых.

Сравнительный анализ с торгующимися выпусками (Абсурдность прайсинга)

Главный аналитический вывод при оценке данного размещения заключается в полной оторванности параметров нового выпуска от рыночных реалий. Для оценки привлекательности YTM в 28,08% необходимо посмотреть на вторичный рынок долгов самого же ООО «Реиннольц».

На бирже активно торгуется сопоставимый по кредитному риску выпуск Реиннольц-001P-04 (ISIN: RU000A10DPT0) с погашением в ноябре 2030 года. На май 2026 года эта бумага торгуется с глубоким дисконтом (около 88% от номинала), предлагая инвесторам эффективную доходность к погашению (YTM) на уровне 34% годовых.

В таких условиях участие в первичном размещении выпуска 001P-05 под 28,08% полностью лишено экономического смысла. Инвестору предлагается взять на себя все риски эмитента, находящегося в состоянии кризиса ликвидности и блокировки счетов, получив за это премию на 600 базисных пунктов (6%) НИЖЕ, чем он может получить, просто купив старый выпуск компании на вторичных торгах. Надежда на то, что новый выпуск будет торговаться лучше из-за эффекта снижения ключевой ставки (с 14,5% до 12%), разбивается о суровую реальность: если рынок оценивает долг эмитента в 34% годовых, то новая бумага с доходностью 28% после размещения немедленно обвалится в цене (ниже номинала), чтобы выровнять кривую доходности с 001P-04. Покупатели на первичном рынке гарантированно получат бумажный убыток в первые же дни торгов.

6. Структурированные выводы об инвестиционной привлекательности

Резюмируя результаты кредитного и рыночного анализа, можно констатировать крайне высокий уровень риска и отсутствие инвестиционной логики в данном предложении.

Ключевые факторы риска (Пессимистичный сценарий реализуется):

- Катастрофа с ликвидностью и блокировка счетов. Заморозка 705 млн рублей в незавершенных проектах привела к отрицательному денежному потоку (-94,9 млн руб.). Недавние новости о блокировке расчетных счетов компании свидетельствуют о том, что кассовый разрыв перешел в острую фазу, грозящую параличом всей операционной деятельности и кросс-дефолтом по обязательствам.

- Токсичный арбитраж доходностей. Предлагаемая доходность в 28,08% (YTM) на первичном рынке является заниженной и не отражает реальную премию за кредитный риск эмитента. Вторичный рынок уже оценил вероятность банкротства компании, отправив торгующийся выпуск 001P-04 в доходность 34% годовых.

- Долговая спираль. За год долг вырос на 34% до 776 млн руб., а чистая прибыль рухнула на 25%. Бизнес-модель работает на обслуживание процентов банков и кредиторов, не оставляя запаса прочности для инвесторов. Снижение ключевой ставки до 14,5% уже не способно быстро решить структурные проблемы баланса.

Итоговый вердикт:

Строго негативная. Участие в первичном размещении выпуска ООО «Реиннольц» 001P-05 с доходностью 28,08% выглядит экономически нецелесообразным и неоправданно рискованным шагом. Приобретение данного инструмента не имеет ни математического, ни инвестиционного смысла в ситуации, когда на бирже свободно торгуется долг этой же компании с доходностью 34%. Более того, материализация шоковых инфраструктурных рисков (блокировка счетов) в сочетании с отрицательным операционным денежным потоком переводит компанию в преддефолтное состояние. Инвесторам, рассматривающим сегмент ВДО, рекомендуется избегать данного выпуска во избежание потери капитала.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ