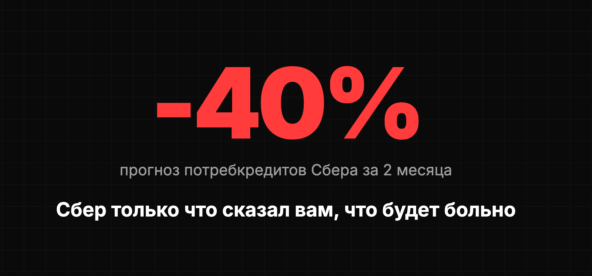

Сбер срезал прогноз потребкредитов с 9-11% до 5-8% - минус 40 процентов от собственного обещания двухмесячной давности. Такой разворот - не поправка, а признание.

Все прочитали - все пролистали. Где-то там, в глубине отчетов, между графиков и прогнозов, которые никто не помнит и никто не спросит. Сухая новость для сухих людей в сухих костюмах.

А между тем это не новость. Это радар. И он только что засек удар, который летит в сторону каждого, чей бизнес стоит на кошельке обычного человека. Не важен масштаб, не важна ниша - важен сигнал.

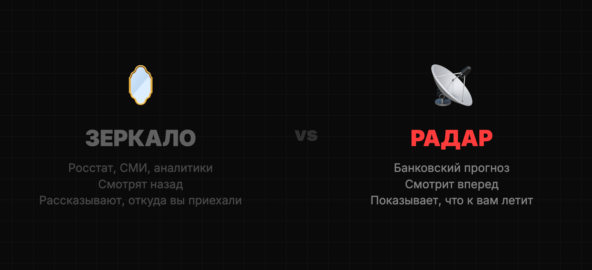

Зеркало заднего вида

Росстат - это хроника. Данные за прошлый квартал с задержкой в пару месяцев - как фото с прошлогоднего отпуска. СМИ - это эхо: пишут о том, что случилось вчера, как будто вчера еще актуально. Аналитики - это зеркало: строят прогнозы на том, что уже в архиве. Вся эта машина смотрит назад и с серьезным видом объясняет вам, откуда вы приехали.

Банк - другая порода. Банк сидит на потоке заявок в реальном времени: ипотека, потребкредит, автокредит, карты. Он видит не историю покупок, а намерения. Не отчет, а пульс. Когда поток заявок начинает сохнуть - банк это знает за месяцы до Росстата, за кварталы до заголовков.

Когда Сбер пересматривает прогноз - это не слайд в презентации. Это треть розничного кредита страны говорит вслух: я вижу то, чего вы пока не видите. И врать не с руки - перед акционерами врать дороже, чем перед подписчиками.

2007-й. США. Банки ужесточают выдачу в третьем квартале. Розница сыпется через девять месяцев. Между сигналом на радаре и ударом по выручке - полтора года тишины. Достаточно для маневра, недостаточно для паники.

Перевод с банковского на человеческий

Потребкредиты срезаны на сорок процентов. Корпоративные на месте - 10-12%. Депозиты физлиц на месте - 13-15%.

На человеческом это звучит так: бизнес берет, население несет, а тратить - перестали. Деньги в системе есть, желания их доставать - нет.

Не дефицит средств - дефицит уверенности, не нехватка денег - избыток тревоги. На депозитах больше 50 триллионов, но это не подушка безопасности - это ловушка осторожности. Человек не копит на мечту - человек копит на страховку от неизвестности. Просрочка по потребкредитам - 1.65 трлн, плюс 30 процентов за год. Доля проблемных кредитов (NPL - non-performing loans, долги по которым перестали платить) подскочила с 9% до 13.1% - максимум с 2021-го. Средний срок кредита вырос до 2.18 года - каждый рубль растягивают как резину, каждый платеж отодвигают как неприятный разговор. Розничная уверенность по Росстату - на дне за десятилетие.

И вот парадокс, который мало кто заметил: корпоративные кредиты при этом стоят на месте. Бизнес продолжает занимать и нанимать, расширять и подписывать - как будто за окном тот же пейзаж. Устойчивые компании переживут - у них чутье и запас, опыт и подстраховка. Но те, кто сейчас берет кредит под рост и набирает штат под спрос - они накрывают банкет для гостя, который уже вызвал такси.

Радар показывает ясно: потребитель ушел, а бизнес еще не заглянул в зал.

Что видно из моих данных

Каждый день через нашу аналитику проходят десятки ниш и рынков. И картина одна - от региона к региону, от сегмента к сегменту. Окно решения о покупке у физлиц сужается на глазах: думают дольше, сравнивают злее, а на кассе - тишина. Не отказ - молчаливый уход, не скандал - просто разворот.

В предпринимательских чатах одна мелодия: режу бюджет на физиков, разворот на B2B. Тихая ребалансировка - без паники, без релизов, без иллюзий.

GetCourse - главная платформа инфобиза в стране - впервые в минусе: минус 6% по выручке (данные самой платформы). Edtech рос на 27% год к году, в 2025-м схлопнулся до 10%. Это не аномалия и не совпадение - это первая ступень кредитного сжатия, которая добралась до сервисов. Дальше - розница, крупные покупки, потом все остальное. Каждая ступень - от трех до шести месяцев.

Если ваш бизнес завязан на физлиц - вопрос не в том, придет ли волна. Вопрос - на какой ступени стоите вы, и сколько времени до прибоя.

Запомните этот абзац

Компании, которые прямо сейчас расширяются и набирают людей под ожидаемый рост спроса от физлиц - к концу 2026 окажутся с раздутым штатом и пустым залом. Спрос, под который берут кредиты и подписывают офферы, на радаре уже не виден. #вангую

Метрики для проверки: корпоративное кредитование (сейчас 10-12%) начнет снижение к осени 2026. Вакансии в B2C (ритейл, общепит, edtech, фитнес) на hh.ru - минус 15-20% к ноябрю относительно мая.

Через полгода проверю и разберу.

Большинство узнает об этом сигнале из заголовков. Радар - для тех, кто не хочет стать заголовком.

Разбираю такие сигналы несколько раз в неделю: https://t.me/timurversian

#экономика #бизнес #сбер