Бухгалтер производственной компании из Подмосковья в мае делает обычный платёж. Компания гасит долг через приставов — так же, как делала последние месяцы.

Шаблон в интернет-банке сохранён. Сумма та же. Получатель тот же.

Через несколько дней звонок:

— Платёж не поступил.

— Как не поступил? Мы отправили.

— Реквизиты уже другие.

И вот начинается эта неприятная бухгалтерская классика: деньги ушли, но долг не закрыт. Банк разбирается. Пристав видит просрочку. Руководитель спрашивает: «А кто виноват?»

Формально — виноват плательщик. Даже если реквизиты поменяли не вы.

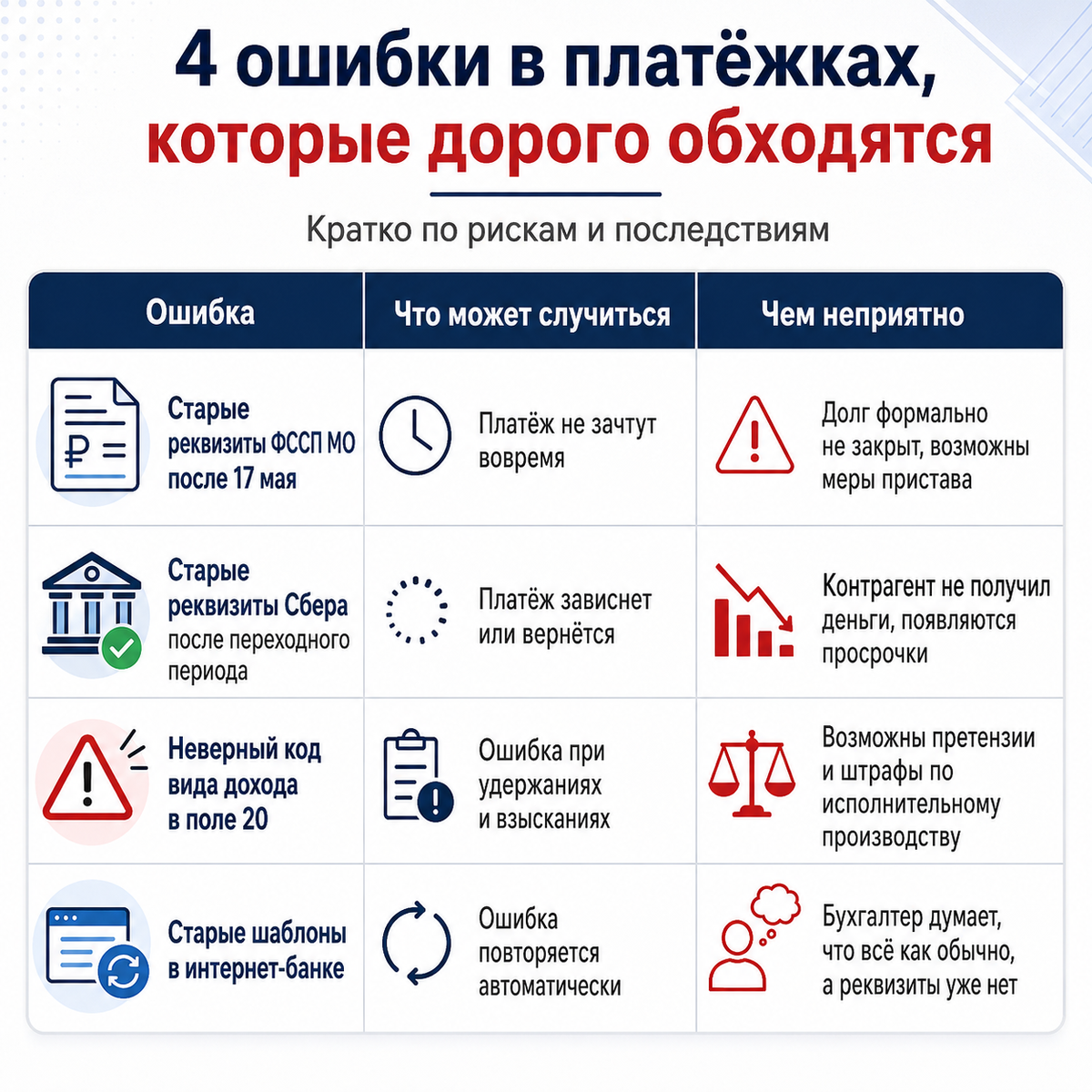

С 17 мая 2026 года меняются реквизиты для перечисления средств на погашение задолженности по исполнительным производствам в ГУ ФССП по Московской области. А с 26 мая Сбер меняет БИК и корреспондентские счета в ряде регионов. Плюс с 1 апреля действуют уточнённые правила заполнения платёжных документов.

В общем, май получился не самым спокойным месяцем для тех, кто платит по шаблонам.

🔥 Официально предупредили. Но увидели не все

Формально информация была. Письма, новости, сообщения банков, обновления в программах. Всё как обычно.

Но реальная жизнь выглядит иначе. У бухгалтера не одна платёжка в месяц. У него зарплата, налоги, аренда, поставщики, приставы, возвраты, авансы и ещё пять “срочно оплатить до обеда”.

И если платёжка сидит в шаблоне интернет-банка, рука сама тянется нажать “повторить”.

Вот здесь и ловушка.

Шаблон не думает.

Шаблон не проверяет новости.

Шаблон просто повторяет старые реквизиты.

А если реквизиты уже поменялись, платёж может зависнуть, вернуться или уйти на уточнение. И пока он где-то гуляет, обязательство перед получателем может считаться неисполненным.

🧮 Считаем, где появляется боль

Представим компанию, которая платит приставам по исполнительному производству. Долг — 800 000 ₽. Ежемесячный платёж — 80 000 ₽.

В мае бухгалтер отправил 80 000 ₽ по старому шаблону.

Деньги не дошли туда, куда должны были. Их, скорее всего, вернут или будут уточнять. Но пристав в этот момент не видит погашения долга.

И дальше возможна неприятная цепочка: просрочка, звонки, требования, ограничения по счёту, дополнительный контроль.

Исполнительский сбор по закону — 7% от суммы долга, но не меньше установленного минимума. На долге 800 000 ₽ это может быть 56 000 ₽.

И вот тут самое обидное: вы деньги отправили. Они реально ушли со счёта. Но для получателя обязательство может остаться незакрытым.

То есть бизнес платит не потому, что денег не было. А потому что в платёжке остались старые реквизиты.

📝 Три объяснения, которые не очень помогают

«Банк должен был предупредить»

Банк может уведомить. Может обновить справочники. Может показать сообщение. Но если вы вручную используете старый шаблон, банк не всегда спасёт от ошибки.

Особенно если это не стандартный платёж из свежего справочника, а сохранённая платёжка, которую копируют из месяца в месяц.

«У нас 1С сама обновляется»

Иногда да. Иногда нет. Зависит от версии, настроек, обновлений, нетиповых доработок и того, кто вообще следит за справочниками.

Главное правило простое: если платёж важный — не надейтесь только на программу. Проверьте реквизиты руками.

«Мы давно так платим»

Вот именно. “Давно так платим” — это не гарантия. Это как раз источник проблемы, когда меняются реквизиты.

🔇 Вторая история: Сбер и 26 мая

С 26 мая 2026 года Сбер меняет платёжные реквизиты части филиалов: БИК и корреспондентские счета.

Здесь важно не перегнуть.

Не надо писать, что 26 мая все старые реквизиты мгновенно умерли. По опубликованной информации предусмотрен переходный период: какое-то время платежи могут проходить и по старым, и по новым реквизитам, а закрытие старых коррсчетов происходит позже.

Но это не повод расслабляться.

Почему? Потому что если у вас в базе контрагентов старый БИК, проблема всё равно может вылезти в самый неудобный момент: после окончания переходного периода, при возврате платежа, при проверке реквизитов, при массовой оплате поставщикам или сотрудникам.

Особенно если контрагент сам реквизиты обновил, а вам об этом не написал. Он у себя всё сделал правильно. А вы продолжаете платить по старым данным.

🤖 И ещё: коды дохода в платёжках

С 1 апреля 2026 года действуют уточнённые правила заполнения платёжных документов. В том числе важно правильно указывать код вида дохода в поле 20, когда перечисляете выплаты физлицам: зарплату, больничные, отпускные и другие доходы, по которым важно понимать, можно ли удерживать деньги по исполнительным документам.

Здесь тоже нужно аккуратно.

Не совсем правильно писать: “не указал код — сразу штраф 100 000”. Специального автоматического штрафа только за сам код нет.

Но ошибка может привести к нарушению правил исполнительного производства. Например, банк или пристав неправильно определит, можно ли списывать деньги с конкретной выплаты. И тогда уже возможны претензии.

Для организации штрафы по ст. 17.14 КоАП могут доходить до 100 000 ₽. Поэтому поле 20 — не декоративная штука. Его лучше проверять, особенно если у сотрудников есть удержания, исполнительные листы или выплаты, защищённые от взыскания.

🔢 Три группы — узнай себя

«У нас всё автоматизировано»

Хорошо. Но автоматизация не отменяет проверки. Особенно если есть шаблоны, старые контрагенты, исполнительные производства и платежи физлицам.

«Мы платим приставам»

Вот здесь нужно проверять сразу. Если есть исполнительные производства через ГУ ФССП по Московской области — обновите реквизиты до платежа. Не после возврата. Не после звонка. До.

«У нас много платежей по шаблонам»

Это отдельная группа риска. Шаблоны удобны, пока ничего не меняется. Но когда меняется БИК, коррсчёт или реквизиты ведомства, старый шаблон становится ловушкой.

💡 Такие разборы — каждую неделю. Узнайте о новых правилах раньше, чем они ударят по карману:

ВКонтакте: https://vk.com/bezshtrafov_pro

🔮 Почему само не рассосётся

Платёжная инфраструктура постоянно меняется. Банки реорганизуют филиалы, ведомства обновляют казначейские счета, Минфин уточняет правила заполнения платёжек, программы подтягивают новые справочники.

И вроде бы всё это “технические детали”. Но именно технические детали чаще всего и бьют по деньгам.

Руководитель потом не будет слушать лекцию про БИК, коррсчета и поле 20. Он спросит проще:

— Почему платёж не дошёл?

И ответ “так изменились реквизиты” его не сильно согреет.

🛠️ Что проверить прямо сейчас

Проверьте, есть ли у вас платежи в ГУ ФССП по Московской области. Если есть — обновите реквизиты перед следующим платёжным поручением.

Посмотрите контрагентов со счетами в Сбере в регионах, где меняются реквизиты. Попросите актуальную карточку организации или проверьте реквизиты через банк.

Откройте шаблоны в интернет-банке. Не один-два, а все важные: приставы, аренда, поставщики, зарплатные проекты, регулярные платежи физлицам.

Проверьте поле 20 в выплатах физлицам. Особенно по зарплате, отпускным, больничным и выплатам сотрудникам, по которым возможны удержания.

Обновите 1С или другую учётную программу. А если конфигурация доработанная — отдельно проверьте справочники банков и правила заполнения платёжек.

И да, если есть сотрудники с исполнительными листами, не откладывайте. Там ошибки в кодах и удержаниях всплывают быстро и неприятно.

🤔 Кто виноват, если реквизиты изменились не у вас

Банк сменил БИК. Ведомство обновило счёт. Казначейство поменяло порядок. Всё это произошло не по вашей инициативе.

Но если платёж ушёл не туда — объясняться будете вы.

Так устроена бухгалтерская реальность: чужие изменения превращаются в вашу ответственность, если вы платите по старому шаблону.

В мае 2026 года главный совет простой: не доверяйте старым платёжкам. Даже если вчера они работали.

Читайте также на канале:

— Нанял самозанятого — считай, нанял проблему. ФНС поменяла правила в феврале

— Банк заблокировал карту. С января стало в 2 раза больше причин

Подписывайтесь:

ВКонтакте: https://vk.com/bezshtrafov_pro

Дзен: https://dzen.ru/buhgalteriya_prosto1

#платёжки #ФССП #Сбербанк #реквизиты #бухгалтерия #штрафы #малыйбизнес #ИП