Как за 2 года выйти на пассивный доход, который перекрывает расходы. Разбор реального запроса

Недавно ко мне пришёл инвестор с конкретной задачей: построить план, при котором портфель будет полностью покрывать его ежемесячные расходы за счёт пассивного дохода.

Вводные по клиенту:

• 34 года

• активный доход - 380 000 ₽/мес

• расходы - 260 000 ₽/мес

• дельта - 120 000 ₽/мес

• капитал - 7 млн ₽

• текущий портфель - ОФЗ + депозиты

Важный момент, о котором уже писал ранее. Доходность портфеля лучше разбивать на две части: общая (включает прирост капитала) и дивидендная (то, что реально приходит на счёт в виде купонов, аренды, дивидендов). Для покрытия расходов работает именно дивидендная, потому что прирост капитала не оплачивает счета, пока вы не продали актив.

Поэтому в расчётах я всегда разделяю эти доходности.

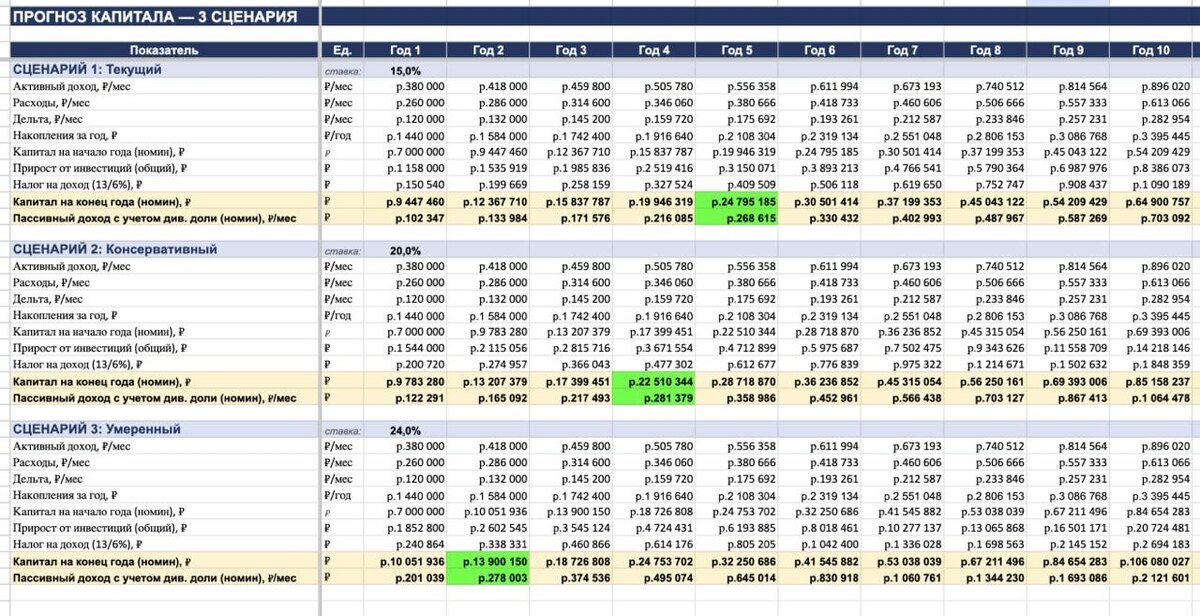

Вот 3 сценария для покрытия 260 000₽ в месяц (расчёты на фото выше):

Сценарий 1. Текущий. Общая 15% / дивидендная 13%

Если ничего не менять и оставаться в ОФЗ + депозитах, инвестор выходит на пассивный доход ~268к ₽/мес через 5 лет. Расходы перекрываются, но цель достигается медленно, и за это время инфляция тоже не дремлет.

Сценарий 2. Консервативный. Общая 20% / дивидендная 15%

При перераспределении части капитала в инструменты с более высокой доходностью (корп. облигации, зпифы) портфель выходит на ~281к ₽/мес уже через 4 года.

Сценарий 3. Умеренный. Общая 24% / дивидендная 24%

Если подключать инструменты с регулярным денежным потоком (залоговые займы, активы + УК), цель достигается через 2 года, пассивный доход ~278к ₽/мес. В этом сценарии вся доходность сразу превращается в денежный поток. Здесь нет ставки на рост капитализации, поэтому портфель работает как «генератор кэшфлоу» с первого месяца, но и риски выше, чем в сценариях 1 и 2.

Главный инсайт для инвестора был такой: разница между сценариями 1 и 3 не в капитале, а во времени. Один и тот же результат можно получить за 5 лет, а можно за 2 года, если правильно собрать портфель и понимать, где работает дивидендная доходность, а где капитализация.

Под каждый разбор я использую таблицу, которая считает капитал на 10-15 лет вперёд: учитывает активный доход, расходы, инфляцию, рост расходов, налог на инвест-доход и обе доходности отдельно. С её помощью видно не общую красивую цифру, а реальный денежный поток на каждый год.

Есть вопросы по инвестициям, пишите @murat_dimitrov

Не является индивидуальной инвестиционной рекомендацией