История вокруг оператора заправок «Трасса» приближается к развязке: на «ЕвроТранс» давит высокий долг, и занимать, как раньше, у него уже не получится. Инвесторы встревожены задержками выплат по бондам и не понимают, на что конкретно пошли занятые деньги

На долговом рынке разворачивается остросюжетная драма. В главной роли «ЕвроТранс» — владелец сети автозаправочных комплексов «Трасса». Компания успела отметиться несколькими техническими дефолтами и задержкой выплат по ЦФА (цифровые финансовые активы, в сущности те же облигации, только с более простым регулированием, выпущенные на платформе «А-Токен» Альфа-банка).

Статья по теме: Отлив на долговом рынке

Первый техдефолт произошел в марте, тогда случилась заминка с выплатами по «народным» облигациям на платформе «Финуслуги» (входит в группу Мосбиржи, облигации, которые там обращаются, не имеют вторичного рынка, продать их можно только обратно эмитенту). Тогда «ЕвроТранс» объяснил сбой ошибкой при фиксации даты исполнения платежа.

В апреле история повторилась: снова задержка выплат и снова техническая ошибка (была выплачена лишь часть купона по облигациям). Позднее то же самое произошло с ЦФА.

В Ассоциации владельцев облигаций (АВО) отмечают, что «ЕвроТранс» успевает расплатиться до полноценного дефолта, то есть не допуская неисполнения обязательств длительностью более 10 рабочих дней. Именно это в терминах Московский биржи считается дефолтом, после чего ценные бумаги эмитента переводятся в сектор D, а рейтинговые агентства присваивают соответствующий рейтинг. «По состоянию на 29 апреля 2026 года поступала информация об исполнении по выкупу одного выпуска “народных” облигаций и неисполнению по другому выпуску. В связи с тем, что платформой [“Финуслуги”] и законодательством не предусмотрено раскрытия, информация поступает от владельцев и требует подтверждения», — описывает ситуацию эксперт АВО Дмитрий Петров.

Восьмого мая «ЕвроТранс» сообщил, что выкупил «народных» облигаций на 240 млн рублей.

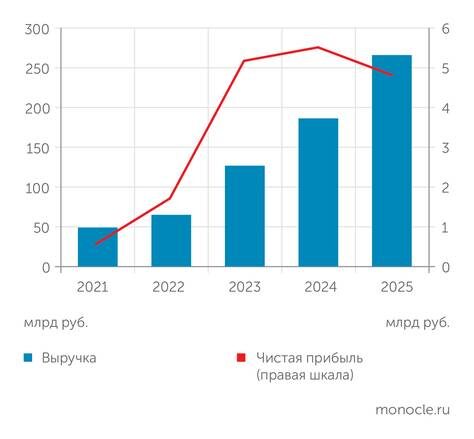

Естественно, задержки с выплатами сопровождались пересмотром оценки со стороны рейтинговых агентств. Сначала кредитный рейтинг компании понизило «Эксперт РА» — до уровня ruC (в июле прошлого года «ЕвроТрансу» присваивали ruA−), за ним последовали и остальные (НРА, НКР). На текущий момент, по данным Rusbonds, облигационный долг компании составляет 30 млрд рублей при выручке за 2025 год 265,77 млрд рублей и чистой прибыли 4,79 млрд рублей. Ближайшее погашение выпуска только в следующем году, но во втором квартале нужно будет где-то найти порядка 5 млрд рублей на выплаты по купонам, и рынок затаив дыхание ждет, удастся ли это сделать.

Как «ЕвроТранс» пришел к такому положению?

Владелец с нюансом

Оператор АЗК «Трасса» существует почти три десятилетия, бренд «Трасса» зарегистрирован в 2007 году. Бизнес компании — продажа топлива и всевозможные сопутствующие услуги в Московском регионе. Крупнейший акционер по состоянию на конец 2025 года — Игорь Мартышов с долей 44,1%. 39% акций находится в свободном обращении.

В 2000-е годы компания активно расширяла сеть АЗК, потом к сети добавилась нефтебаза, стали появляться рестораны и прочие предприятия вроде техцентра для грузовиков, производства стеклоомывающей жидкости и т. д. В группу компаний входят «Магистраль Ойл» (аренда и управление имуществом, оптовая торговля нефтепродуктами — задержите в памяти слово «аренда», оно нам пригодится позднее), «Трасса ГСМ» (хранение и реализация нефтепродуктов, производство топлива премиального сегмента), «Трасса-Фин Тех» (консультационная деятельность и работы в области компьютерных технологий) и еще пара юрлиц, занимающихся перевозкой и оптовой торговлей топливом. Все так или иначе крутилось вокруг заправок. Если посмотреть на сайт компании, то в 2022 году функционировали 54 АЗК и 34 точки электрозарядки. В 2025 году — 57 точек АЗК и 259 точек электрозарядки. То есть бизнес, казалось бы, простой, понятный и устойчивый.

Интересующие нас и широкий круг частных инвесторов события начались в декабре 2022 года, когда компания вышла на долговой рынок, предложив инвесторам бондов на 3 млрд рублей. А затем, в феврале 2023-го, еще на столько же (эти выпуски погашены). Аппетиты быстро росли: уже в апреле того же года «ЕвроТранс» одолжил у рынка еще 5 млрд рублей, а в ноябре компания решила привлечь денег на рынке акционерного капитала, пройдя процедуру IPO.

Как отмечали аналитики и участники рынка, к эмитенту уже тогда возникали вопросы. Например, в 2022 году, согласно отчетности по МСФО, его операционный денежный поток стал резко отрицательным. Тем не менее высокие рейтинги (так, АКРА в 2022 году выставила рейтинг А−, который позднее подтверждался) помогли разместиться, и в целом все выглядело достаточно надежно. Это же сеть АЗС, что могло пойти не так? Как оказалось, многое.

Бензин постоянно дорожает, значит, доходы сети заправок должны расти — примерно так рассуждали инвесторы, купившие акции «ЕвроТранса». Кстати, почти все они частные лица — ни управляющие и страховые компании, ни пенсионные фонды, ни тем более банки в эти бумаги не заходили.

Но оказалось, это так не работает.

«Несмотря на рост розничных цен, оптовые цены на бензин тоже выросли — как на этапе закупки у НПЗ, так и на этапе реализации крупным клиентам, поэтому наценка существенно не изменилась. Следовательно, рост прибыли продолжает обеспечиваться преимущественно за счет увеличения продаж», — комментирует руководитель аналитического отдела департамента DCM инвестиционной компании «Юнисервис Капитал» Екатерина Маевская.

Но в бизнес-модели «ЕвроТранса» есть один важный нюанс, о котором многие инвесторы, не изучившие документы компании (не только отчетность) досконально, скорее всего не знали. Большинство АЗС у «ЕвроТранса» не в собственности, а… в лизинге. В информационной системе «СПАРК Интерфакс» содержатся сведения о 78 действующих лизинговых договоров, заключенных «ЕвроТрансом» начиная с 2022 года, из них 55 на автозаправочные комплексы и 22 на электрогенераторные установки. Детали большинства лизинговых договоров не раскрываются согласно постановлению правительства, но в отчетности МСФО упоминается договор лизинга с АО «Газпром лизинг», а также тот факт, что этот договор заключен по плавающей ставке. Это означает, что с тех пор как в 2023 году начался период повышения ключевой ставки, «ЕвроТранс» был вынужден направлять на лизинговые платежи все больше и больше средств.

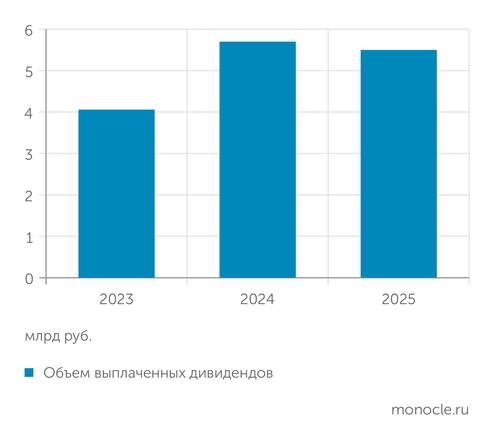

А ведь акционерам хотелось еще и получать доход с бизнеса. Да не раз в год, а почаще. И невзирая на высокие ставки, за 2022‒2024 годы они направили на дивиденды около 15 млрд рублей.

Неудивительно, что при таком подходе бизнес «ЕвроТранса» начал шататься.

Вера в себя

Екатерина Маевская указывает: операционный денежный поток компании в 2025 году после уплаты процентов и обязательств по аренде — отрицательный, и в последней отчетности заметно его резко снижение. Помимо этого в текущем и прошлых периодах фиксировались высокие капитальные затраты и выплата дивидендов, обеспеченные не операционным потоком (свободный денежный поток тоже отрицательный), а привлечением заемного финансирования, что дополнительно усиливает долговое давление.

«В период высоких процентных ставок в экономике подобная агрессивная политика становится еще более рисковой. И в один момент подобная система не выдержала: компания допустила технические дефолты, за этим последовали снижения кредитных рейтингов. Это открывает новый риск — риск рефинансирования», — подытоживает Екатерина Маевская.

Политика заимствований «ЕвроТранса», по оценке аналитика «Юнисервис Капитал», вообще настораживает: долг по публичным инструментам существенно превышает банковские обязательства — это говорит о сниженных банковских лимитах, возможно ввиду недостаточности залогов, ковенант, отраслевых рисков. Сеть предпочитает облигации, «народные» облигации, ЦФА — инструменты с повышенными процентными ставками.

Выглядит так, что компания ставит целью получить максимально возможное финансирование для поддержания и развития деятельности, однако допущенные в последние месяцы нарушения в обслуживании обязательств существенно ограничивают привлечение нового долга. В силу этого риск неплатежеспособности резко возрастает.

«В отчетности за последние периоды можно заметить нестабильность части финансовых метрик: экстремально растут запасы — резко снижается операционный поток, в последние годы наблюдается систематически повышенный Capex (капитальные затраты. — “Монокль”). Помимо этого важными “звоночками” остаются частое присутствие на публичном рынке (разные инструменты), блокировки счетов (в феврале текущего года ФНС заморозила счета на сумму 223 млн рублей. — “Монокль”) и судебные разбирательства», — добавляет Екатерина Маевская.

В настоящее время к «ЕвроТрансу», по данным «СПАРК Интерфакс», рассматривается 14 исков более чем на 12 млрд рублей — все они касаются исполнения обязательств по договорам. Так, в марте иск на 3 млрд рублей подала «Фьюел менеджмент АЗС», партнер «ЕвроТранса», доставляющий ему топливо.

Отдельный вопрос — о каких капитальных затратах идет речь, если объекты в лизинге. Компания пояснений не дает, на запрос «Монокля» в «ЕвроТрансе» не ответили.

Куда «ЕвроТранс» вкладывает занятые деньги? Этим вопросом задаются и в АВО.

«Неясно, как компания распоряжалась заемными денежными средствами, используя практически все инструменты заимствований доступных в России: кредиты, биржевые облигации, ЦФА, “народные” облигации, возвратный лизинг. С момента выхода на биржу сеть не выросла в соответствии с масштабами заимствований. Эксперты АВО открыто изложили вопросы к “ЕвроТрансу” еще в 2024 году. К сожалению, эмитент ответов не дал, в том числе по капитальным затратам и по объему топлива», — дополняет картину Дмитрий Петров.

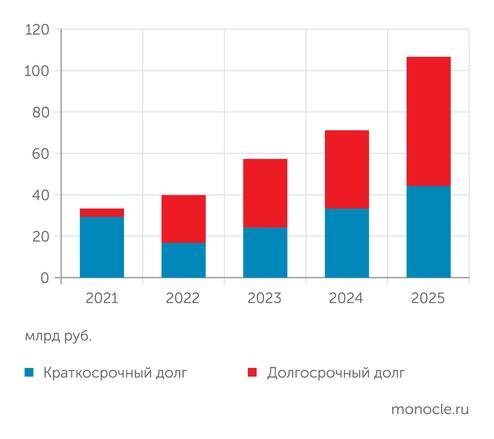

С учетом долгосрочных арендных обязательств соотношение чистый долг/EBITDA, согласно свежему отчету по МСФО, выросло за год с 2,7 до 3,2х в 2025 году, однако компания уверяет, что все под контролем. «На дату подготовки отчетности у общества есть открытые и неиспользованные кредитные линии на 7,8 млрд рублей. Общество имеет возможность сократить и оптимизировать финансовые и инвестиционные потоки денежных средств для своевременного погашения первоочередных обязательств», — утверждается в отчете. В нем же говорится об уверенности руководства в том, что «группа будет способна продолжать свою деятельность в будущем в соответствии с принципом непрерывности деятельности, как минимум 12 месяцев после отчетной даты».

В общем, руководство компании уверено, что все будет хорошо. А вот эксперты куда более пессимистичны. Как объясняет аналитик ФГ «Финам» Никита Бороданов, проблема у «ЕвроТранса» сейчас не в том, что бизнес на бумаге выглядит слабым. Рынок уже давно смотрит на нее не через EBITDA и прибыль, а через денежный поток. Еще по отчетности за первое полугодие 2025 года аналитики отмечали резкое проседание операционного денежного потока и глубокий отрицательный чистый денежный поток на фоне роста оборотного капитала и высоких капзатрат. Дело могло бы решиться рефинансированием, но…

«По перспективам картина сейчас слабая. При такой связке событий, как сбои по платежам, обвал рейтинга и потеря доверия рынка, ждать полноценного дефолта уже можно, хотя называть его неизбежным пока рано», — говорит аналитик «Финама». По его словам, главный вопрос теперь не в отчетной прибыли, а в том, сможет ли компания найти живую ликвидность под ближайшие выплаты и сохранить доступ к рефинансированию после потери доверия рынка.

Проблема еще и в том, что абсолютная часть долга у «ЕвроТранса», как было сказано, именно в облигациях, и поэтому рефинансирование сильно зависит от репутации на рынке. Возможно, компания сможет рефинансировать свои займы с помощью кредитов, хотя это уже сфера догадок и исключительной веры в эмитента.

Оставаться формально на плаву компания, допустившая даже ряд техдефолтов, может достаточно долго. В АВО в качестве примера приводят АО РКК. Оно находилось в состоянии технических дефолтов более года, допустив рекордное их количество. После чего последовал полноценный дефолт.

«Учитывая фактически закрытое рефинансирование, нам не ясны источники финансирования для покрытия предстоящих погашений. Если выручка, заявленная в отчете, соответствует действительности, то для компании не представляет сложности аккумулировать пять миллиардов рублей (это 2,2 процента годовой выручки). Однако у инвесторов есть опасения относительно корректности отражаемых в отчетности результатов», — сомневаются в АВО.

Причем прояснить ситуацию с прозрачностью не удалось даже через ЦБ. Ранее владельцы облигаций направляли регулятору письмо, но результат их разочаровал. «Ответ пришел через 13 дней и оказался предельно показательным: обращение переслали в ПАО “ЕвроТранс”. ЦБ указал, что обращение: “направлено по принадлежности”. Возможно, так теперь выглядят лучшие практики противодействия инсайду и манипулированию рынком», — констатирует Дмитрий Петров.

Если подумать, то у компании есть еще один выход — сделать докапитализацию. Так, например, поступил леспромхолдинг Segezha Group. Компания после нескольких сделок за счет заемных средств, столкнулась с финансовыми трудностями, из которых вышла путем допэмиcсии — акционеры влили в нее значительную сумму, тем самым значительно облегчив проблемы с долгом. Но решаться на это акционерам «ЕвроТранса» надо быстро.