Я всех приветствую! Уже не первый месяц я анализирую и изучаю открытый интерес (OI) по опционам срочного рынка РФ. И вот первые мысли дозрели до аналитической статьи, где я проведу анализ данных, рассматривая опционы Call и Put.

Понадобится время, чтобы формат данных и сама аналитика окончательно сформировались. Думаю, 2–3 месяца еженедельной работы приведут к чему-то действительно полезному. Это часть большой работы по систематизации информации об открытом интересе на рынке.

Следующий шаг - публиковать данные в нужных разрезах на ежедневной основе в мой Telegram-канал - https://t.me/serebryakovmm + статьи тут

, чтобы видеть более оперативную картину и, возможно, находить интересные торговые возможности.

Тут хочу отдельно оговориться: не обязательно торговать именно опционами, используя мою аналитику. Эти данные также можно применять для торговли базовыми инструментами, корректируя риск-менеджмент с учетом опционного рынка.

Данные я беру из API Московской биржи и приземляю (сохраняю) в БД Postgres.

https://iss.moex.com/iss/history/engines/futures/markets/options/securities.json

https://iss.moex.com/iss/engines/futures/markets/options/securities.json

Шпаргалка для новичков:

Если вы считаете, что цена базового актива будет расти - вы покупаете Call-опцион на соответствующий страйк (цену).

Если вы считаете, что цена базового актива будет падать - вы покупаете Put-опцион на соответствующий страйк.

Если вы считаете, что цена базового актива существенно не изменится и не достигнет определенного страйка к дате экспирации - вы продаете Call- или Put-опцион.

Что изменилось.

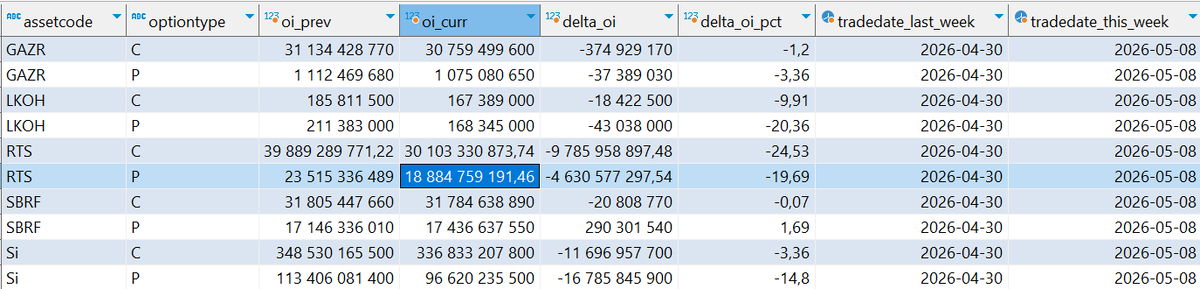

OI открытых позиций в руб. текущей vs прошлой недели.

Общее снижение OI по всем активам - это, скорее всего, не паника, а плановое закрытие позиций перед майскими экспирациями.

RTS

Самое резкое падение: коллы −24.5%, путы −20%. При этом коллы снижаются сильнее путов. Если бы рынок был настроен оптимистично, коллы держались бы лучше. Здесь либо крупные игроки закрывали бычьи позиции, либо хеджи на рост уже не нужны - ставка скорее на боковик или снижение.

Si (доллар/рубль)

Интересная асимметрия: путы упали на −14.8% против −3.4% у коллов. Путы на Si - это страховка от укрепления рубля. Их активно закрывают, а значит крупные игроки либо считают, что рубль уже достаточно укрепился и дальше движение ограничено, либо просто истекают старые хеджи.

SBER

Единственный актив, где путы выросли (+1.69%) при падающих коллах (−0.07%). Движение небольшое, но направление показательное - кто-то аккуратно добирает страховку от снижения Сбера или открывает медвежью ставку?

GAZR

Снижение равномерное и небольшое - рынок просто сокращает позиции, без явного сигнала.

LKOH

Путы падают вдвое быстрее коллов (−20% против −10%). Страховка от падения Лукойла активно закрывается - возможно, участники считают риск дальнейшего снижения ограниченным.

Не является ли Сбер сейчас индикатором осторожности для всего рынка, пока остальные закрывают хеджи?

Куда ставят

Сигнал настроения рынка по активу. Put/Call Ratio

Несколько мыслей, а также подробнее разберем Газпром.

Si и RTS смотрят вверх, но по-разному.

Si PCR = 0.287, RTS PCR = 0.627 - оба значения выглядят бычьими, но Si заметно агрессивнее. Коллов на доллар почти втрое больше, чем путов - рынок явно делает ставку на ослабление рубля. На мой взгляд, это главный сигнал недели.

NLMK

Аномалия с PCR = 87. Это статистический выброс - скорее всего, единичная крупная сделка или техническая позиция.

По Газпрому

Смотрю, имеется одна крупная структурная позиция в каждом квартале в диапазоне страйков 140–165, и вся она в Call-опционах.

Страйк 160 при текущей цене 120 - это примерно на 33% выше рынка, то есть глубоко вне денег (deep OTM). Такие коллы стоят очень дешево.

Мысль №1

Лонг на восстановление цен на газ + геополитика. Кто-то делает ставку на сильный рост Газпрома. Повлиять на это может в первую очередь Европа. Значит, рынок допускает сценарий договоренностей?

Мысль №2

Хедж короткой позиции по фьючерсу. Кто-то держит крупный шорт по Газпрому и купил коллы как страховку от неожиданного резкого роста.

Кстати, данные по открытому интересу во фьючерсе это частично подтверждают: юрлица сейчас сидят в шортах и вполне могут так страховаться.

Главная история

Аномалии OI. Взрывной рост на конкретных страйках.

Сегодня рассмотрим ВТБ.

Движение началось 21 апреля - кто-то купил около 100 тысяч контрактов (ну а кто-то, соответственно, продал).

4 мая тремя сделками позицию на этом страйке добили уже до 23 млн.

При этом 4 мая цена ВТБ находилась на относительно низких уровнях по сравнению с движением последних двух месяцев.

Может быть, это как раз тот случай, когда идет ставка именно на рост цены, а не страховка. Особенно если учитывать, что скоро должны объявить дивиденды. Если дивы окажутся хорошими, то и базовый актив может хорошо отреагировать.

Подождем 10 дней - узнаем :)

Над структурой и подачей еще нужно поработать, но начало уже есть. Задавайте вопросы, ставьте лайки :)

Не является инвестиционной рекомендацией!

#инвестиции #трейдинг #биржа #опционы #фондовыйрынок #газпром