Хочу поделиться редким, но методологически важным случаем, который может возникнуть уже на этапе принятия нового клиента на аудит.

Предположим, к вам обращается организация или группа компаний, которая на первый взгляд не выглядит как очевидная ОЗО: это не публичное акционерное общество, не кредитная организация, не страховщик, не профессиональный участник рынка ценных бумаг и не иная организация, которая сразу попадает в привычный перечень общественно значимых.

Но при предварительном изучении документов вы находите одну из двух ситуаций:

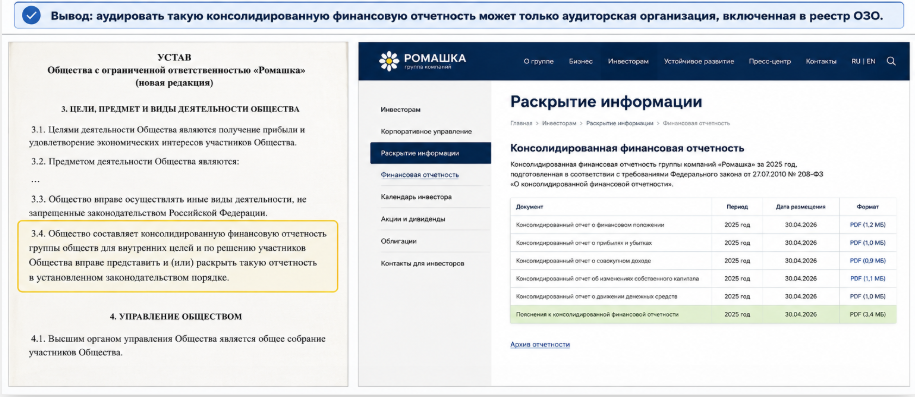

✅ в уставе организации есть положение о представлении и (или) раскрытии КФО;

или

✅ на сайте группы уже размещена КФО за отчетный год вместе с АЗ.

На этом этапе важно остановиться и проверить правовую цепочку до принятия задания.

Если организация не входит в базовый перечень субъектов 208-ФЗ, но ее учредительными документами предусмотрены представление и (или) раскрытие КФО, такая отчетность составляется в соответствии с 208-ФЗ (208-ФЗ, ст. 2, ч. 2).

Дальше включается следующая логика:

1️⃣ Годовая КФО, составляемая по 208-ФЗ, подлежит обязательному аудиту (208-ФЗ, ст. 5, ч. 1).

2️⃣ АЗ раскрывается вместе с такой КФО (208-ФЗ, ст. 5, ч. 3).

3️⃣ Организации, которые представляют и (или) раскрывают отчетность в соответствии с 208-ФЗ, признаются ОЗО для целей 307-ФЗ (307-ФЗ, ст. 5.1, ч. 1, п. 8).

4️⃣ Аудиторские услуги ОЗО вправе оказывать только аудиторская организация, сведения о которой внесены в соответствующий реестр аудиторских организаций, оказывающих услуги ОЗО (307-ФЗ, ст. 5.1, ч. 2–3).

5️⃣ Если организация относится к ОЗОФР, дополнительно нужно проверять наличие аудиторской организации в реестре, который ведется для аудиторских организаций, оказывающих услуги ОЗОФР (307-ФЗ, ст. 5.4).

Практический вывод: если при принятии клиента вы увидели в уставе условие о представлении и (или) раскрытии КФО либо обнаружили КФО на сайте группы, это не просто справочная информация. Это возможный индикатор статуса ОЗО или ОЗОФР и, соответственно, ограничение по кругу аудиторов, которые вправе принять задание.

Если аудиторская организация не включена в нужный реестр, принимать задание на аудит такой КФО нельзя.

Отдельная оговорка: сама по себе формулировка «КФО составляется для внутренних целей» еще не равна представлению или раскрытию КФО по 208-ФЗ. Но если в учредительных документах прямо указаны представление и (или) раскрытие КФО либо КФО фактически размещена в открытом доступе, это уже зона обязательной проверки до подписания договора.

Мой рабочий вывод для этапа принятия клиента: устав, сайт группы и уже опубликованная КФО должны проверяться не только как источник общей информации о клиенте, но и как возможный триггер статуса ОЗО/ОЗОФР.