Налоговая задолженность может убить кредит. Банк увидит проблему раньше вас

Есть ошибка, которую предприниматели совершают слишком часто.

Они разделяют бизнес на две части.

Вот здесь — банки, кредиты, овердрафты, лизинг, финансирование.

А вот здесь — налоги, ЕНС, бухгалтерия, требования, сверки, уведомления.

Кажется, что это разные миры.

Но для банка это одна картина.

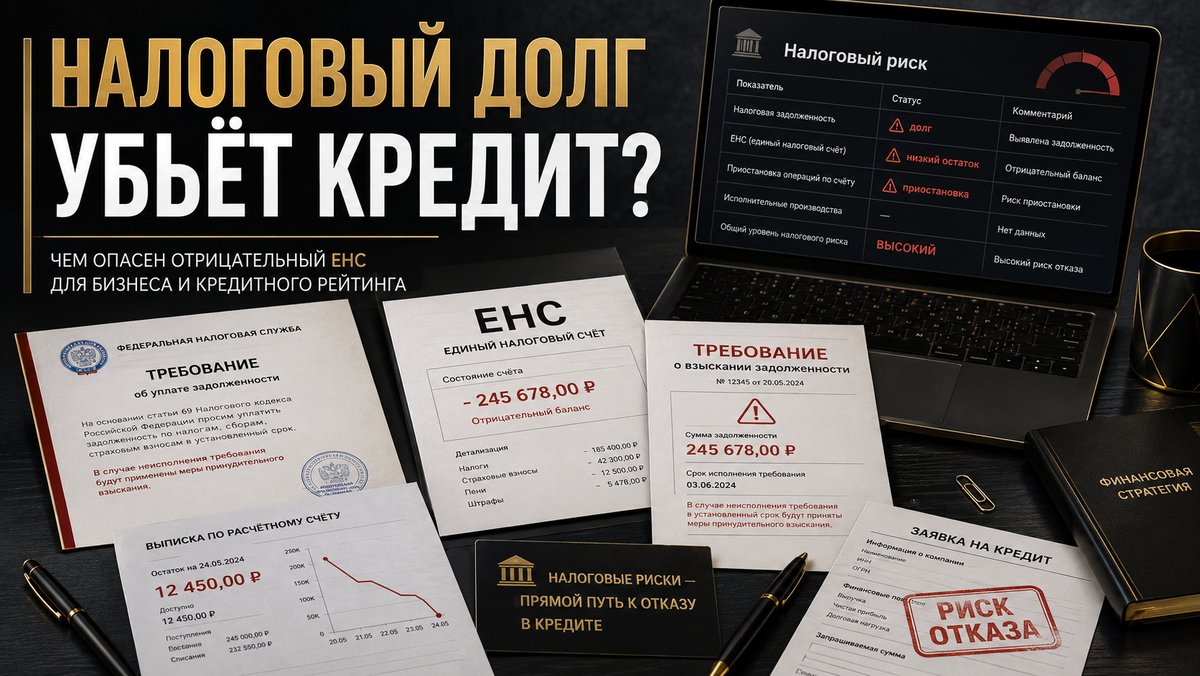

Если у бизнеса есть налоговая задолженность, отрицательное сальдо ЕНС, приостановка операций по счету или споры с налоговой — это уже не просто “вопрос бухгалтерии”.

Это сигнал риска.

И иногда предприниматель узнаёт о проблеме слишком поздно.

Не когда спокойно можно было разобраться.

А когда деньги нужны срочно: на контракт, закупку, зарплаты, поставщиков, аренду, лизинг или закрытие кассового разрыва.

Для предпринимателя это “временно”. Для банка — тревожный сигнал

Собственник часто рассуждает так:

“Да, есть небольшой долг по налогам. Закроем”.

“Там ошибка по ЕНС, бухгалтер разбирается”.

“Сейчас поступят деньги от клиента, и всё оплатим”.

“Это технический момент”.

“У нас бизнес работает, ничего страшного”.

Внутри компании это действительно может выглядеть как временная история.

Но банк смотрит иначе.

Банк не живёт внутри вашего бизнеса.

Он не знает, что бухгалтер уже написал пояснение.

Он не знает, что клиент должен оплатить завтра.

Он не знает, что долг возник из-за ошибки в начислениях.

Он не знает, что вы “точно всё закроете”.

Он видит факты.

Есть задолженность.

Есть низкие остатки.

Есть платежи впритык.

Есть приостановка операций.

Есть просадка по счёту.

Есть ухудшение финансовой дисциплины.

И для банка это не мелочь.

Это вопрос: можно ли этой компании дать ещё денег?

Почему налоговая задолженность особенно опасна для кредита

Кредит — это доверие.

Банк должен поверить, что бизнес сможет вернуть деньги.

А теперь представьте картину глазами кредитного аналитика.

Компания просит 10 млн рублей.

При этом по бизнесу видно:

налоги платятся с задержками;

на ЕНС периодически появляется минус;

остатки по счетам слабые;

деньги приходят и сразу уходят;

поставщикам платят впритык;

действующая нагрузка уже есть;

цель кредита звучит размыто: “на оборотку”.

Что увидит банк?

Не “предпринимателю просто нужно немного помочь”.

А риск.

Если компания уже не успевает закрывать обязательства перед бюджетом, сможет ли она спокойно обслуживать новый кредит?

Вот главный вопрос.

Банк не любит, когда бизнес живёт “до следующего поступления”

Многие компании работают так:

сегодня оплатим поставщика;

завтра ждём клиента;

послезавтра закроем налоги;

потом внесём платёж по кредиту;

дальше снова ждём поступление.

Пока всё идёт по плану, бизнес держится.

Но достаточно одного сбоя — и начинается цепная реакция.

Клиент задержал оплату.

Налоги подошли раньше поступления.

Поставщик требует деньги.

Зарплаты платить нужно сейчас.

Банк ждёт платёж по графику.

И если у компании нет резерва, появляется налоговый долг.

А дальше проблема становится видимой для банка.

Для собственника это может быть “ну не успели на пару дней”.

Для банка — признак слабого денежного потока.

Самая опасная иллюзия: “Долг маленький, значит, не страшно”

Размер долга важен.

Но не только он.

Иногда даже небольшой налоговый долг может выглядеть плохо, если он показывает привычку бизнеса жить без запаса.

Банк смотрит не просто на сумму.

Он смотрит на поведение.

Долг случайный или регулярный?

Компания быстро его закрывает или тянет?

Проблема возникла один раз или повторяется?

Есть ли просадки по счетам?

Хватает ли денег после основных платежей?

Не стало ли это частью постоянного кассового разрыва?

Если налоговые долги появляются регулярно, банк может сделать вывод:

у бизнеса не хватает финансовой дисциплины или свободного денежного потока.

И тогда даже нормальная выручка не спасает заявку.

Приостановка операций — это уже красный флаг

Когда операции по счету приостанавливаются, предприниматель часто думает только о текущей боли:

“Как провести платёж?”

“Как оплатить поставщика?”

“Как быстро разблокировать?”

“Почему бухгалтерия не предупредила?”

Но для банка такая история выглядит намного шире.

Приостановка операций по счету — это сигнал, что у компании уже есть конфликт между обязательствами и деньгами.

Да, формально деньги сверх суммы задолженности могут оставаться доступными, но сам факт проблемы уже портит картину бизнеса. ФНС прямо указывает, что операции приостанавливаются на сумму отрицательного сальдо ЕНС, а средства сверх приостановленной суммы доступны налогоплательщику.

Банк в такой ситуации думает не о том, “насколько предпринимателю неудобно”.

Он думает:

а что будет, если мы дадим кредит, а у компании снова возникнут ограничения?

а если деньги уйдут не на развитие, а на тушение старых проблем?

а если новый кредит просто закроет дыру, которая возникла из-за налоговой нагрузки?

Налоговая проблема может сломать заявку даже при хороших оборотах

Предприниматель может говорить:

“У нас обороты хорошие”.

Но банк спросит:

что остаётся после этих оборотов?

Если по счету проходят миллионы, но налоговые платежи закрываются с трудом — это плохой знак.

Если бизнес показывает выручку, но постоянно живёт на минимальных остатках — это риск.

Если компания просит кредит, а по документам видно, что деньги нужны уже не на развитие, а чтобы не просесть по обязательствам — банк может отказать.

Обороты сами по себе больше не аргумент.

Банку нужен запас прочности.

А налоговая задолженность часто показывает, что этого запаса нет.

Почему “закроем долг после кредита” — слабая позиция

Иногда предприниматель рассуждает так:

“Получим кредит — сразу закроем налоги”.

На первый взгляд логично.

Но для банка это может звучать тревожно.

Получается, компания берёт новый долг, чтобы закрыть старый долг.

Это не всегда плохо, если есть понятная реструктуризация, понятный источник возврата и управляемая финансовая модель.

Но если бизнес просто пытается залить проблему кредитом, банк будет осторожен.

Потому что налоговая задолженность — это не единственный вопрос.

Банк спросит:

почему она возникла;

как часто такое бывает;

что изменится после кредита;

из чего бизнес будет платить дальше;

не появится ли новый налоговый долг через месяц;

хватит ли денежного потока на кредит, налоги, поставщиков и зарплаты одновременно.

Если ответов нет, заявка слабая.

Банк видит не объяснения, а систему

Предприниматель может дать объяснение почти любой проблеме.

Долг по налогам? Клиент задержал оплату.

Низкие остатки? Сейчас сезон закупок.

Высокая нагрузка? Это временно.

Овердрафт выбран? Скоро закроем.

Налоги впритык? Так совпали даты.

Слова могут быть правдой.

Но банк смотрит на систему.

Если все объяснения складываются в одну картину, где бизнес постоянно живёт на грани, банк видит не временную сложность.

Он видит модель.

А модель важнее разового объяснения.

Особенно опасно перед заявкой на финансирование

Перед подачей на кредит предприниматель должен привести в порядок не только документы по сделке.

Нужно посмотреть на весь финансовый след.

Есть ли налоговая задолженность?

Есть ли отрицательное сальдо ЕНС?

Были ли приостановки операций?

Есть ли незакрытые требования?

Нет ли расхождений в отчетности?

Как выглядят платежи в бюджет?

Не проседают ли остатки после налоговых дат?

Нет ли признаков, что бизнес закрывает налоги за счёт новых займов?

Если всё это не проверить заранее, можно прийти в банк с красивой заявкой — и получить отказ из-за того, что внутри финансовой картины есть красный флаг.

Налоговая дисциплина влияет на доверие

Для банка налоговая дисциплина — это не бюрократия.

Это показатель управляемости бизнеса.

Если компания платит налоги вовремя, ведёт понятный учёт, не допускает регулярных долгов, быстро реагирует на требования и умеет объяснять спорные моменты документами — это повышает доверие.

Если же у бизнеса постоянно то минус на ЕНС, то задержка, то требование, то приостановка, то объяснение “бухгалтер разбирается” — доверие падает.

Даже если бизнес в целом живой.

Даже если клиенты есть.

Даже если выручка идёт.

Банк не любит непонятные риски.

Что нужно сделать до обращения в банк

Первое — проверить ЕНС.

Не “примерно помню, что всё нормально”, а реально посмотреть актуальное состояние.

Второе — закрыть задолженность, если она есть.

Особенно если планируется заявка на кредит.

Третье — провести сверку.

Если долг спорный или возник из-за ошибки, нужно не молчать, а разбираться и фиксировать позицию.

Четвёртое — посмотреть, как налоговые платежи выглядят в выписке.

Платятся ли они регулярно?

Нет ли резких провалов?

Не выглядит ли так, что компания каждый раз закрывает налоги в последний момент?

Пятое — заранее подготовить объяснение.

Если был спор, задержка или приостановка, банк может задать вопрос.

Лучше иметь понятную позицию:

что произошло;

когда возникло;

как закрыли;

почему это не повторится;

какими документами подтверждается.

Почему нельзя ждать, пока банк сам спросит

Если банк сам увидел проблему и задал вопрос, вы уже защищаетесь.

Гораздо лучше заранее понимать слабые места.

Бизнесу стоит смотреть на себя глазами кредитного аналитика.

Не “мы нормальная компания”.

А:

что видно в документах?

что видно в выписке?

что видно по налогам?

что видно по остаткам?

что видно по обязательствам?

Если слабое место есть, его лучше разобрать до подачи.

Потому что в банке важна не только реальность бизнеса, но и то, как эта реальность выглядит в цифрах.

Главный вывод

Налоговая задолженность — это не мелкая бухгалтерская проблема.

Для бизнеса, которому нужны деньги, это может стать причиной отказа.

Банк может не сказать прямо:

“Мы отказали из-за налоговой картины”.

Он просто увидит риск.

Низкие остатки.

Отрицательное сальдо.

Приостановки.

Платежи впритык.

Слабый денежный поток.

Попытку закрыть старые обязательства новым долгом.

И решит, что давать деньги сейчас опасно.

Поэтому предпринимателю важно понимать: кредитная заявка начинается не в момент заполнения анкеты.

Она начинается раньше.

С налоговой дисциплины.

С понятного денежного потока.

С нормальных остатков.

С закрытых обязательств.

С документов, которые подтверждают, что бизнес управляемый.

Потому что банк финансирует не только обороты.

Банк финансирует доверие.

А налоговый долг это доверие может разрушить быстрее, чем предприниматель успеет объяснить, что “это временно”.

В NG Finance мы помогаем ООО и ИП оценить финансовую картину перед обращением в банк: кредит, овердрафт, лизинг, банковские гарантии, факторинг, финансирование госконтрактов и заявки после отказов.

Если у бизнеса есть налоговая задолженность, просадка по счету или риск отказа банка, важно сначала понять, как эту ситуацию увидит кредитный аналитик. Оставить заявку можно на сайте NG Finance.