Документальное оформление выдачи зерноотходов физическим лицам — арендодателям земельных участков (в счёт арендной платы и компенсации земельного налога)

Вопрос: По договору аренды земельного участка с физическим лицом предусмотрена компенсация земельного налога, а также выплата арендной платы в натуральной форме — зерноотходами. В настоящее время оформление производится на устаревших бланках советского образца.

Просим разъяснить, какой порядок документального оформления указанных операций является надлежащим с точки зрения действующего законодательства, а также какие формы первичных документов следует использовать, чтобы они имели юридическую силу и могли быть приняты в том числе в судебных разбирательствах. Дополнительно просим предоставить рекомендуемые или применимые образцы документов.

Ответ:

СУЩЕСТВО ВОПРОСА

Сельскохозяйственная организация является арендатором земельных участков, принадлежащих физическим лицам. По условиям договоров аренды организация: (1) выдаёт арендодателям зерноотходы в натуральной форме в счёт арендной платы; (2) компенсирует им земельный налог — также зерноотходами. Документы оформляются на старых советских бланках. Требуется установить правовой порядок оформления, обязательные реквизиты и образцы документов, имеющих полную юридическую силу.

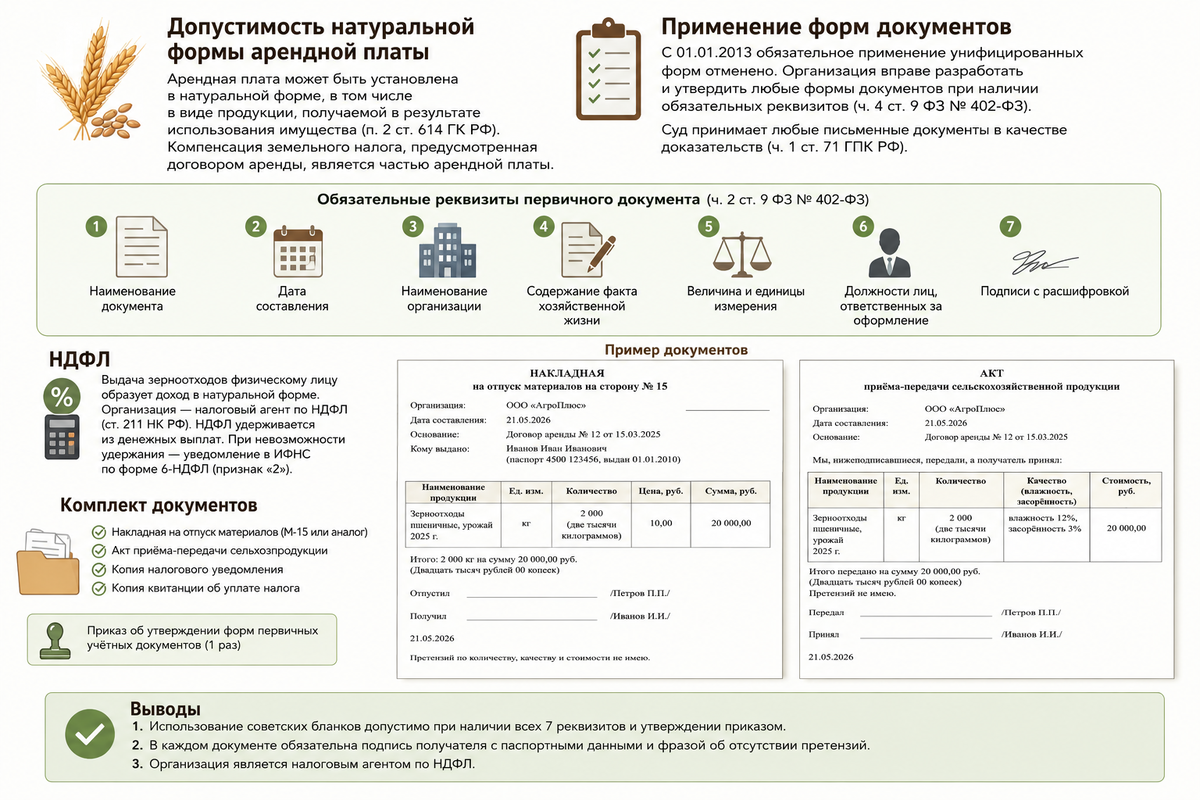

ДОПУСТИМОСТЬ НАТУРАЛЬНОЙ ФОРМЫ АРЕНДНОЙ ПЛАТЫ

Гражданский кодекс Российской Федерации прямо допускает установление арендной платы в натуральной форме — в том числе продукцией, получаемой в результате использования имущества.

«Арендная плата устанавливается за всё арендуемое имущество в целом или отдельно по каждой из его составных частей в виде: ...2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов; ...4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду. Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды.» [абз. 3, 5, 7, п. 2, ст. 614, ГК РФ ч. 2 (№ 14-ФЗ, 26.01.1996)]

Компенсация земельного налога, предусмотренная договором аренды, квалифицируется как составная часть арендной платы. Передача зерноотходов в счёт такой компенсации — натуральная форма исполнения денежного обязательства, что допустимо при согласовании сторонами.

ПРАВОМЕРНОСТЬ ПРИМЕНЕНИЯ СТАРЫХ (СОВЕТСКИХ) БЛАНКОВ

С 1 января 2013 г. обязательное применение унифицированных форм первичных учётных документов отменено. Организация вправе самостоятельно разработать или адаптировать любые формы, в том числе советские, при соблюдении двух условий: утверждение руководителем и наличие обязательных реквизитов.

«Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта.» [ч. 4, ст. 9, Федеральный закон № 402-ФЗ «О бухгалтерском учёте» (от 06.12.2011, ред. от 12.12.2023)]

Суд принимает любые письменные документы в качестве доказательств, если они позволяют установить достоверность содержащихся в них сведений:

«Письменными доказательствами являются содержащие сведения об обстоятельствах, имеющих значение для рассмотрения и разрешения дела, акты, договоры, справки, деловая корреспонденция, иные документы и материалы, выполненные в форме цифровой, графической записи... либо выполненные иным позволяющим установить достоверность документа способом.» [ч. 1, ст. 71, ГПК РФ (№ 138-ФЗ, 14.11.2002, ред. от 12.06.2024)]

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ПЕРВИЧНОГО ДОКУМЕНТА

Для признания документа доказательством в суде и налоговом органе он обязан содержать все семь реквизитов, перечисленных в законе. Отсутствие хотя бы одного из них влечёт признание документа ненадлежащим.

«Обязательными реквизитами первичного учётного документа являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление; 7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.» [пп. 1–7, ч. 2, ст. 9, Федеральный закон № 402-ФЗ (от 06.12.2011, ред. от 12.12.2023)]

Применительно к выдаче зерноотходов физическому лицу требования конкретизируются следующим образом:

— реквизит 3: полное наименование организации, ИНН/КПП, ОГРН, адрес;

— реквизит 4: указание на договор аренды (номер, дата), период, за который производится выдача, основание — компенсация земельного налога / арендная плата;

— реквизит 5: точное наименование продукции («зерноотходы пшеничные, урожай 202__ г., влажность __%, засорённость __%»), количество в кг (прописью), рыночная стоимость;

— реквизит 7: подпись физлица-получателя с ФИО полностью, паспортными данными, датой и фразой «претензий по количеству, качеству и стоимости не имею».

НДФЛ

Выдача зерноотходов физическому лицу образует у него доход в натуральной форме. Организация выступает налоговым агентом по НДФЛ.

«При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьёй 105.3 настоящего Кодекса. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов...» [абз. 1, п. 1, ст. 211, НК РФ ч. 2 (от 05.08.2000 № 117-ФЗ, ред. от 29.11.2024)]

Оценка зерноотходов производится по рыночной стоимости. НДФЛ (13 % или 15 % при превышении 5 млн руб.) удерживается из денежной части арендной платы или иных выплат данному физлицу. Если удержание невозможно — организация обязана уведомить ИФНС по форме 6-НДФЛ (признак «2»).

РЕКОМЕНДУЕМЫЙ КОМПЛЕКТ ДОКУМЕНТОВ

Для каждой выдачи зерноотходов формируется следующий комплект (3 экземпляра каждого документа):

— Накладная на отпуск материалов (продукции) на сторону (форма № М-15 или аналог, утверждённый приказом);

— Акт приёма-передачи сельскохозяйственной продукции;

— Копия налогового уведомления арендодателя на земельный налог (хранится в деле);

— Копия квитанции об уплате налога (при наличии).

Единовременно (один раз — в составе учётной политики):

— Приказ об утверждении форм первичных учётных документов.

ВЫВОДЫ

1. Применение советских бланков правомерно при наличии всех 7 реквизитов по ст. 9 Закона № 402-ФЗ и утверждении приказом руководителя.

2. В каждом документе обязательна подпись физлица-получателя с паспортными данными, количеством прописью и фразой об отсутствии претензий.

3. Организация — налоговый агент по НДФЛ.

Настоящая консультация подготовлена на основе действующего законодательства РФ по состоянию на 21 мая 2026 г..и носит информационный характер.