Верховный Суд Российской Федерации в Обзоре № 4/2026, утверждённом Постановлением Президиума ВС РФ от 29.04.2026 № 6А/2026, рассмотрел подход к налогообложению объектов недвижимости, фактически прекративших существование, но сохраняющихся в ЕГРН.

Речь идёт о ситуации, когда регистрационная запись не синхронизирована с фактическим состоянием имущества.

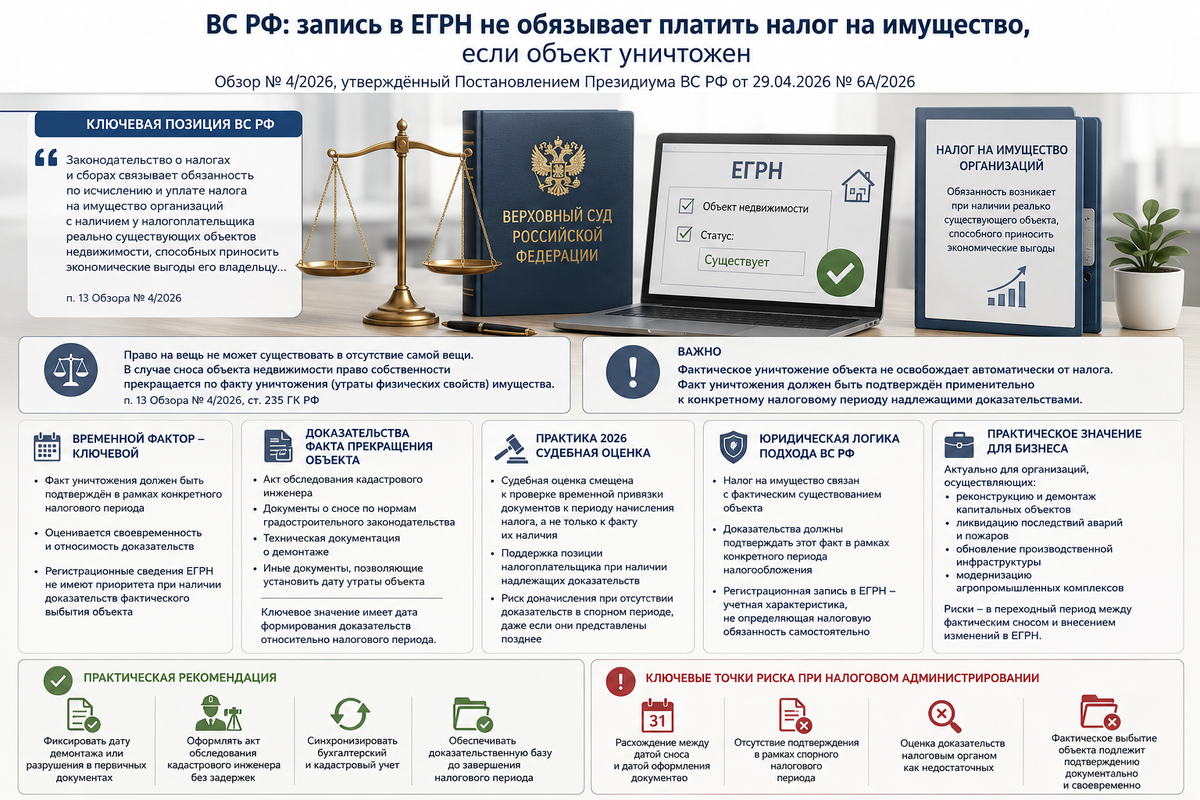

Ключевая позиция ВС РФ

Суд подтвердил экономический критерий налога на имущество организаций.

«Законодательство о налогах и сборах связывает обязанность по исчислению и уплате налога на имущество организаций с наличием у налогоплательщика реально существующих объектов недвижимости, способных приносить экономические выгоды его владельцу…»

[п. 13 Обзора № 4/2026]

Дополнительно суд указал правовую природу прекращения права собственности:

«Право на вещь не может существовать в отсутствие самой вещи. В случае сноса объекта недвижимости право собственности прекращается по факту уничтожения (утраты физических свойств) имущества.»

[п. 13 Обзора № 4/2026, ст. 235 ГК РФ]

Существенное уточнение ВС РФ по доказыванию

Суд не установил автоматического освобождения от налога при фактическом сносе объекта.

Выделен ключевой процессуальный элемент:

— факт уничтожения должен быть подтверждён применительно к конкретному налоговому периоду

— доказательства оцениваются с точки зрения их своевременности и относимости

— регистрационные сведения ЕГРН не имеют приоритетного характера при наличии доказательств фактического выбытия объекта

В обзоре отражена ситуация, при которой:

— позиция налогоплательщика была поддержана при наличии надлежащих доказательств

— и одновременно сохранён риск доначисления при отсутствии доказательств в спорном периоде, даже если они представлены позднее

Доказательства факта прекращения объекта

ВС РФ исходит из совокупной оценки доказательств.

На практике учитываются:

— акт обследования кадастрового инженера

— документы о сносе по нормам градостроительного законодательства

— техническая документация о демонтаже

— иные документы, позволяющие установить дату утраты объекта

При этом ключевое значение имеет не только содержание, но и дата формирования доказательств относительно налогового периода.

Практика 2026. Судебная оценка смещена к проверке временной привязки документов к периоду начисления налога, а не только к факту их наличия.

Юридическая логика обзора

Подход ВС РФ сохраняет баланс двух принципов:

— налог на имущество связан с фактическим существованием объекта

— доказательства должны подтверждать этот факт в рамках конкретного периода налогообложения

Регистрационная запись в ЕГРН рассматривается как учетная характеристика, не определяющая налоговую обязанность самостоятельно.

Практическое значение для бизнеса

Позиция актуальна для организаций, осуществляющих:

— реконструкцию и демонтаж капитальных объектов

— ликвидацию последствий аварий и пожаров

— обновление производственной инфраструктуры

— модернизацию агропромышленных комплексов

Риски возникают в переходный период между фактическим сносом и внесением изменений в ЕГРН.

Прикладные последствия налогового администрирования

Сформированная позиция не исключает споров с налоговыми органами.

Ключевые точки риска:

— расхождение между датой сноса и датой оформления документов

— отсутствие подтверждения в рамках спорного налогового периода

— оценка доказательств налоговым органом как недостаточных

Фактическое выбытие объекта подлежит подтверждению документально и своевременно.

Практическая рекомендация

Для снижения налоговых рисков:

— фиксировать дату демонтажа или разрушения в первичных документах

— оформлять акт обследования кадастрового инженера без задержек

— синхронизировать бухгалтерский и кадастровый учет

— обеспечивать доказательственную базу до завершения налогового периода

Подход ВС РФ усиливает значение временного фактора при подтверждении прекращения объекта, при сохранении приоритета фактического состояния над регистрационной записью.