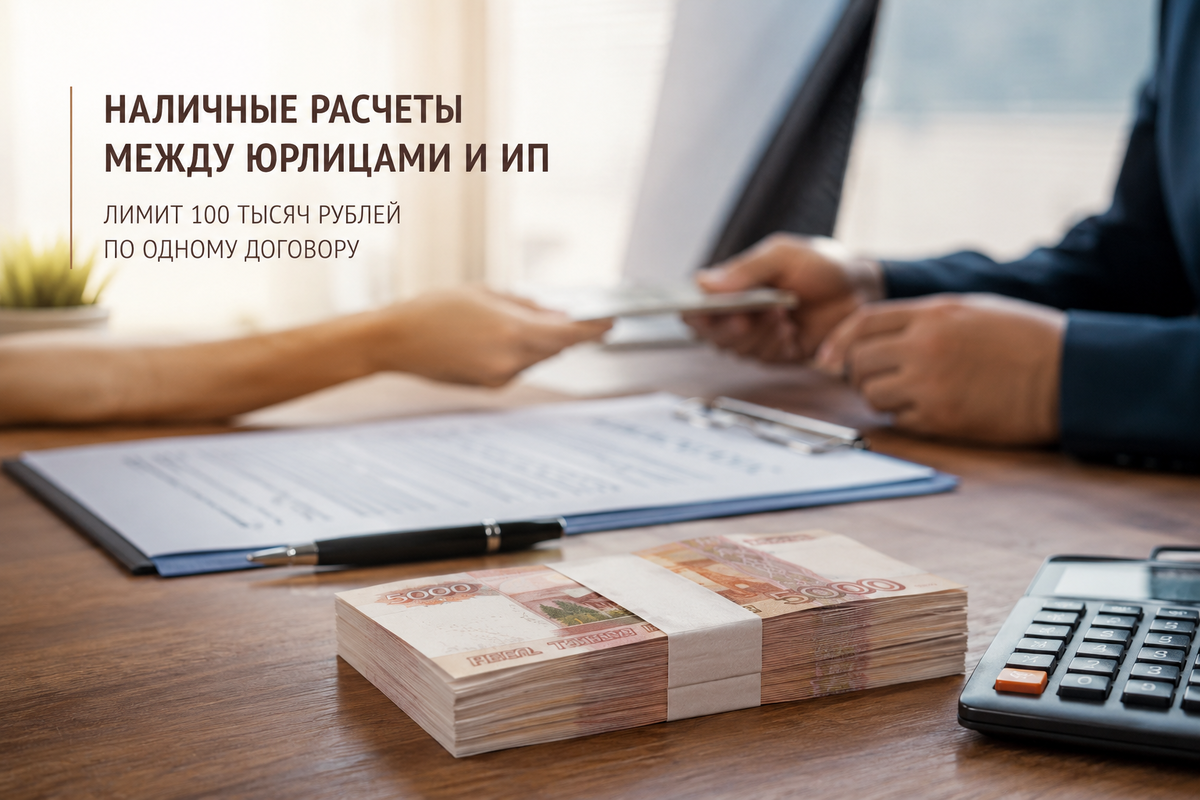

Коллеги, хороших продаж и спокойной операционной работы. В 2026 году лимит наличных расчетов между организациями и ИП остается прежним: не более 100 тыс. руб. по одному договору. [п. 4 Указания Банка России № 5348-У от 09.12.2019]

Ограничение действует:

— между юридическими лицами;

— между юрлицом и ИП;

— между ИП.

Разбивать оплату на несколько дней внутри одного договора нельзя. Лимит считается по всей сумме обязательств, а не по отдельному платежу или кассовому чеку.

Если стоимость поставки мяса, зерна или иной продукции превышает 100 тыс. руб., безопасный вариант расчетов следующий:

— наличными принять не более 100 тыс. руб.;

— остаток получить безналичным переводом.

Формальное дробление одной сделки на несколько одинаковых договоров создает риск переквалификации. Налоговые органы и суды оценивают фактическое содержание операции: единая ли партия товара поставлялась, совпадают ли даты документов и условия поставки. [ст. 861 ГК РФ; ст. 15.1 КоАП РФ]

Практика 2026. Если фактически была одна поставка и единый комплект первички, несколько договоров по 90–100 тыс. руб. могут признать одной сделкой с превышением лимита наличных расчетов. Старый бухгалтерский ритуал «разобьем на четыре договора и никто не заметит» у налоговой давно не вызывает уважения.

При получении наличных организация обязана применять ККТ. В чеке указываются данные ИП-покупателя и его ИНН. [п. 1 ст. 1.2, пп. 6.1 п. 6 ст. 4.7 Федерального закона № 54-ФЗ]

Ограничения «не более 100 тыс. руб. в день» законодательство не содержит. Чек оформляется на фактически принятую сумму.

Наличную выручку необязательно сразу сдавать в банк. Субъекты МСП вправе не устанавливать лимит остатка кассы и хранить деньги в кассе для хозяйственных расходов. [п. 2 Указания Банка России № 3210-У от 11.03.2014]

За расчеты наличными сверх лимита предусмотрен штраф:

— для должностных лиц от 4 тыс. до 5 тыс. руб.;

— для организаций от 40 тыс. до 50 тыс. руб. [ч. 1 ст. 15.1 КоАП РФ]

Нарушение не считается длящимся. Срок давности привлечения составляет два месяца со дня расчета сверх лимита. [ч. 1 ст. 4.5 КоАП РФ]

Обратите внимание. Ответственность может наступить как для плательщика, так и для получателя наличных средств сверх установленного лимита. Государство в таких вопросах придерживается редкого принципа равенства сторон.