Главная мысль статьи:

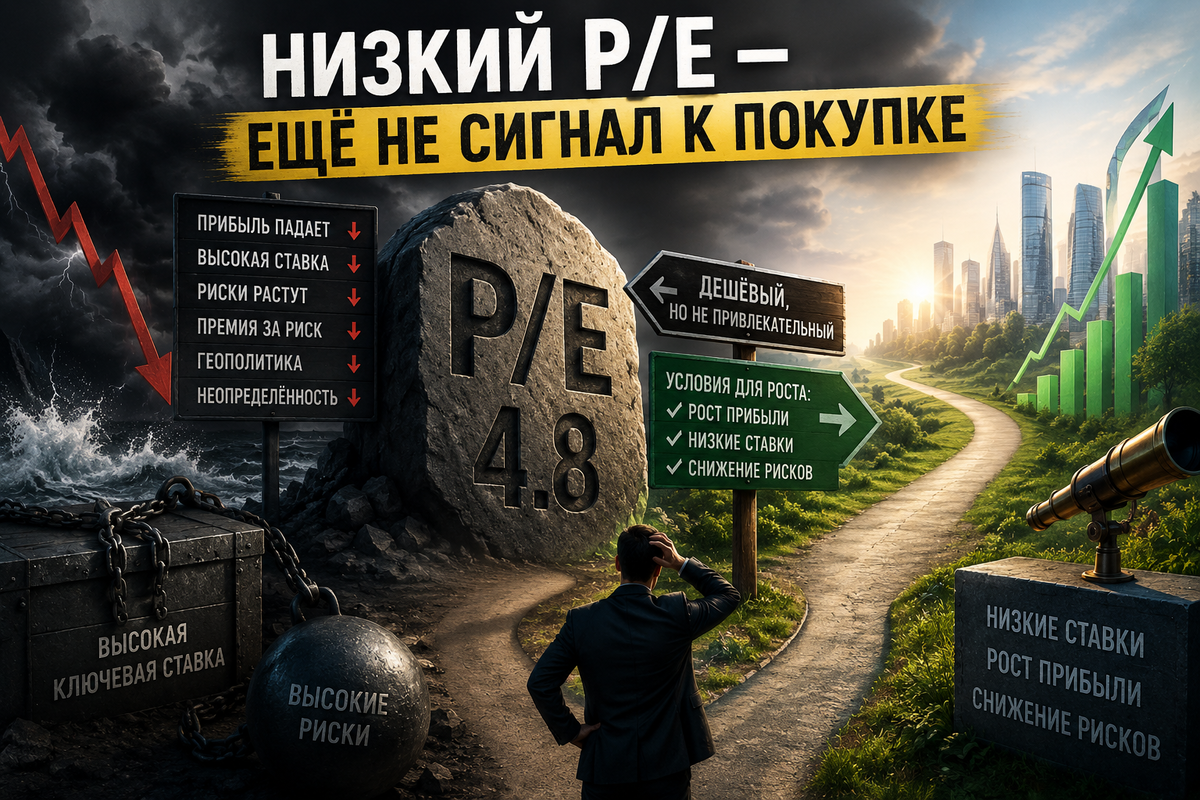

Российский рынок не “аномально дешевый”, а справедливо дешевый из-за жесткой ДКП, рисков и слабых ожиданий по прибыли. Сам по себе низкий P/E не означает будущий рост акций.

P/E 2025 всего рынка находится в диапазоне 4.7-4.8. При этом средний показатель за последние 7-10 лет оставляет в районе 6.4-6.5 (данные SBER CIB, ВИМ Инвестиции, Солид). Потенциал составляет более 38%.

Ключевая ставка снизилась с 21% до 14.5%, депозитные ставки снижаются, а апсайд до средних значений P/E рынка составляет 38%. Так действительно ли рынок акций способен вырасти в следующие 12-18 месяцев?

Во-первых необходимо учитывать, что "статический снимок" P/E конкретно по году — математическая обманка. Прибыль динамична и будущие денежные потоки непосредственно зависят от конъюнктуры в экономике, налоговой политики и внешнего давления на бизнес, которые ограничивают прибыль.

Росстат:

В 2025 году предприятия РФ получили сальдированную прибыль в размере 27 трлн рублей (-3.9% г/г)

Жесткая ДКП, охлаждение экономики, нырок в фазу рецессии и усиление налоговой политики может продолжить тренд на снижение прибыли в 2026. Если цена акций останется на месте, а прибыль в 2026 упадет — P/E вырастет с 4.8, до условных 5.5 (при падении прибыли на 15%), а недооценка до средних значений почти пропадет.

Во-вторых, если заглянуть в экономические формулы, то для рынка акций справедливо следующее:

P/E = (1+ g) / (r -g)

r — безрисковая ставка + премия за риск акций (ожидаемая инвесторами доходность)

g — долгосрочный темп роста прибыли (номинальный)

Возьмем за безрисковую ставку, как доходность 10-летних ОФЗ (RU10Y) — 15%. Премия за риск акций составляет ~12%. Таким образом r = 14,8% + ~10% = 27%

Номинальный долгосрочный рост можно оценить как сумма инфляции и реального роста ВВП. В 2026 среднесрочный прогноз Банка России по инфляции на уровне 4.5-5.5%, а рост ВВП (заявление Новака) составляет 0.4-0.5%. Т.к ЦБ продолжает вести жесткую ДКП, предполагаем, что будет достигнута верхняя граница инфляции. Тогда g = 5.5% + 0.5% = 6%

Таким образом P/E = 1.06 / (1.27 - 1.06) = 1.06 / 0.21 = 5.04.

То есть текущий P/E = 4,8 соответствует не аномалии, а требованию доходности около 27% (рост + дивиденды) в текущей конъюнктуре.

При этом важно понимать, что при снижении ключевой ставки с 21% до 14.5% действительно снижается безрисковая доходность, но цикл снижения ставки идет вместе с фазой охлаждения экономики.

А значит премия за риск акций растет: растут риски дефолтов, снижается спрос и прибыль снижается. По итогу даже при снижении ставки r компонента может оставаться на месте, потому что рост премия за риск балансируется снижением безрисковой доходности.

Среднесрочный прогноз Банка России допускает снижения ставки до 12-13% к концу 2026. Соответственно совокупная доходность ОФЗ (купон + рост тела) может дать около 22-25%. Это сильное конкурентное преимущество над рынком акций. Каждую неделю спрос более 100 млрд руб на размещении ОФЗ, что говорит о заинтересованности государственных пенсионных фондов и крупных институционалов.

❗️ Дешевизна по P/E — не причина, а следствие. Она отражает высокие риски и неопределенность в будущеми. Чтобы рынок вырос нужно изменить условия:

— Рост прибыли и снижение безрисковой доходности до 10-12% → возврат ключевой ставки до уровня хотя бы 10-12%. Только после небольшого лага эффект почувствует бизнес

— Снижение премии за риск → разрешение геополитической напряженности, чтобы убрать неопределенность

Рынок акций может вырасти в следующие 12–18 месяцев только при одновременном выполнении этих условий, но пока что не выполнено ни одно из них...