Анализ экономической диверсификации России: снижение доли нефтегазовых доходов до 30%, рост сельского хозяйства и IT-сектора, роль оборонной промышленности и проблема дефицита кадров. Данные 2024-2025.

Вступление

Зависимость российской экономики от нефти и газа постепенно снижается. Однако статистика показывает сложную структуру этого процесса: значительная часть несырьевого роста сегодня формируется за счет оборонного производства и расширения внутреннего спроса в отдельных секторах, тогда как устойчивое развитие гражданских отраслей идет более умеренными темпами.

Россия последовательно реализует курс на экономическую диверсификацию на протяжении последних двух десятилетий. Этот процесс носит поэтапный характер и зависит от внешнеэкономической конъюнктуры. Макроэкономические изменения последних лет усилили внимание к структурным сдвигам и ускорили трансформацию ряда отраслей.

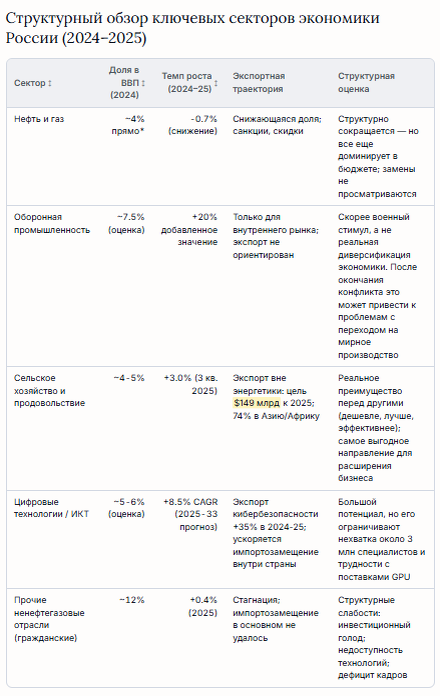

Согласно оценкам Минэкономразвития РФ и открытым бюджетным данным, доля нефтегазовых доходов в федеральном бюджете сократилась примерно с 50% в середине 2010-х до около 30% в 2024 году (данные Минфина РФ). Эти изменения отражают постепенную перестройку структуры экономики.

Ключевой вопрос заключается в том, какие отрасли формируют рост вне сырьевого сектора и насколько он носит устойчивый характер.

Рост за счет оборонного и промышленного производства

В 2025 году оборонно-промышленный комплекс показал рост добавленной стоимости на 20% — один из наиболее высоких показателей среди крупных отраслей экономики (Росстат, 2025). Производство готовых металлических изделий увеличилось на 35%, выпуск электронных и оптоэлектронных компонентов — на 29%.

Эти показатели во многом формируют общую динамику промышленного роста. В гражданских отраслях без учета оборонного заказа темпы роста были значительно более умеренными.

Оценка уровня оборонных расходов составляет около 7,5% ВВП по данным открытых бюджетных материалов и сопоставительных международных оценок, включая расчеты SIPRI и параметры федерального бюджета РФ.

Такой уровень расходов обеспечивает значительную загрузку промышленного комплекса и поддержку занятости, однако в значительной степени ориентирован на внутренний спрос. Вопрос возможной трансформации части этих мощностей в гражданские направления рассматривается как отдельная задача промышленной политики.

Исторический опыт структурных переходов в экономике России в 1990-е годы показывает, что подобные процессы требуют значительного времени и комплексных решений, связанных с перестройкой производственных цепочек и рынков сбыта.

Отрасли устойчивой диверсификации

На фоне общей картины выделяются два сектора, где формирование несырьевой базы носит более устойчивый и рыночный характер.

Сельское хозяйство

Россия сохраняет позиции одного из крупнейших экспортеров пшеницы в мире. Устойчивость этих позиций связана с природными условиями, конкурентной себестоимостью и стабильной урожайностью последних лет.

Заметный рост наблюдается в экспорте подсолнечного масла: в сезоне 2024–2025 годов Россия заняла около 38% мирового рынка (Агроэкспорт/ТАСС, апрель 2026).

Несырьевой и неэнергетический экспорт, значительную часть которого формирует агропромышленный комплекс, по оценкам правительства достиг около $111 млрд за первые девять месяцев 2025 года. Данные были озвучены главой Минпромторга Антоном Алихановым в октябре 2025 года на профильном экономическом мероприятии.

По итогам 2025 года показатель составил $149 млрд (ТАСС, март 2026), при целевом ориентире $250 млрд к 2030 году.

География экспорта также изменилась: около 74% аграрной продукции направляется в страны Азии и Африки, что отражает долгосрочную перестройку внешнеторговых потоков.

Цифровая экономика

Рынок ИКТ в России в 2025 году оценивается примерно в $39 млрд, при ожидаемом среднегодовом росте около 8,5% до 2033 года (Mordor Intelligence, 2026).

Изменения в структуре рынка связаны с перераспределением корпоративного и государственного спроса на фоне сокращения присутствия ряда иностранных поставщиков корпоративного программного обеспечения и технологических решений, а также с ускоренной адаптацией отечественных разработок.

В результате доля российского ПО в государственном секторе достигла 43%, а в банковской сфере — около 75% (T1 Holding, 2025).

Развиваются и собственные технологические решения, включая YandexGPT и GigaChat, а также направления в сфере кибербезопасности. Экспорт российских решений в страны СНГ и Латинской Америки, по оценкам отраслевой ассоциации РУССОФТ, увеличился на 35% в 2024–2025 годах.

Ограничения роста — человеческий капитал

Согласно оценкам Министерства цифрового развития РФ, к 2030 году может сформироваться дефицит порядка 3 млн специалистов с цифровыми компетенциями. Этот фактор рассматривается как одно из ключевых ограничений долгосрочного роста цифровой экономики.

ЦБ также отмечает дефицит кадров как одно из основных ограничений расширения несырьевых отраслей. Аналогичные ограничения наблюдаются и в сельском хозяйстве, где дальнейший рост производительности требует расширения инженерных, технологических и цифровых компетенций.

Таким образом, оба ключевых направления диверсификации сталкиваются с общей системной проблемой — ограниченностью человеческого капитала.

Итоговая оценка

Экономическая диверсификация России носит неравномерный характер. Наиболее устойчивые результаты наблюдаются в сельском хозяйстве и цифровой экономике, где формируются долгосрочные конкурентные преимущества. В промышленности значительная часть роста в последние годы связана с расширением государственного заказа и загрузкой производственных мощностей.

Снижение доли нефтегазового сектора в структуре экономики обусловлено сочетанием нескольких факторов: изменением внешнеэкономической конъюнктуры, динамикой цен на энергоресурсы, а также ростом несырьевых отраслей и перераспределением структуры внутреннего спроса.

В целом статистика отражает реальные структурные изменения, однако их устойчивость и долгосрочный характер будут зависеть от развития гражданских отраслей, инвестиционной активности и кадрового потенциала.

Ключевая задача диверсификации остается актуальной и связана с формированием устойчивой модели роста несырьевого сектора в среднесрочной перспективе.

Родриго Бокнер для Аргумент Медиа.