Покупка бизнеса без аудита: почему это может закончиться субсидиарной ответственностью?

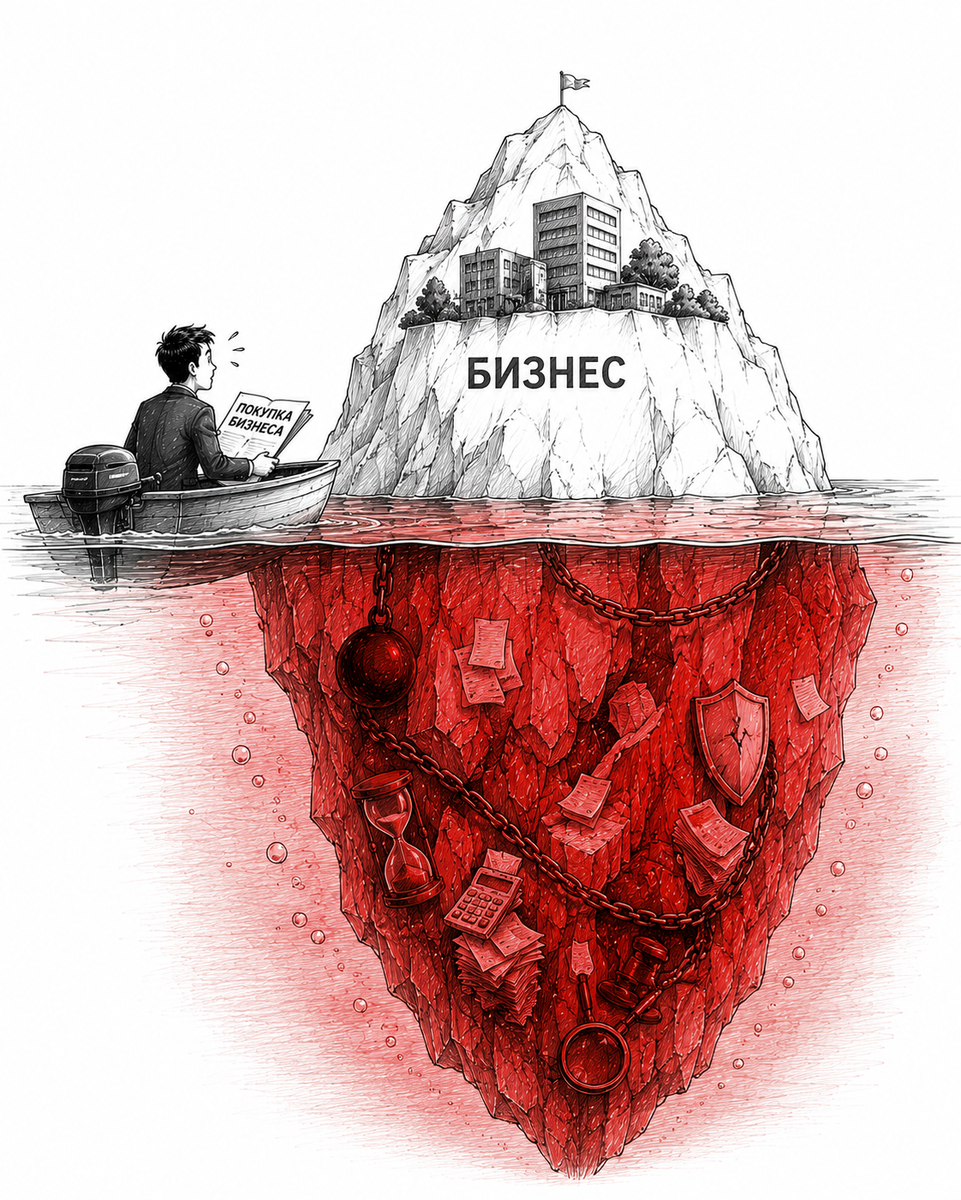

Покупка готового бизнеса часто выглядит как быстрый вход в уже работающий проект: есть компания, клиенты, обороты, история и активы.

Но у такой сделки есть обратная сторона, о которой многие вспоминают слишком поздно.

Если бизнес уже находится в проблемном финансовом состоянии, новый собственник или участник может столкнуться не только с долгами компании, но и с риском личной ответственности.

В том числе — субсидиарной.

Что напомнил Верховный Суд

Верховный Суд в очередной раз указал: формально определять дату объективного банкротства нельзя.

Иными словами, нельзя автоматически считать, что новый участник компании обязан был подать заявление о банкротстве просто потому, что на дату его входа в бизнес у компании уже были признаки несостоятельности.

Суд должен установить более важный момент:

когда лицо реально узнало или должно было узнать о признаках банкротства компании.

Именно этот вывод имеет большое значение для практики.

Суть дела

Единственного участника ООО привлекли к субсидиарной ответственности за неподачу заявления о банкротстве по статье 61.12 Закона о банкротстве.

Логика нижестоящих судов была простой: на момент входа участника в бизнес у компании уже были признаки несостоятельности. Значит, он должен был сразу инициировать банкротство.

Но Верховный Суд с таким подходом не согласился.

Он указал, что обязанность нельзя автоматически привязывать только к дате входа в капитал. Нужно выяснять, когда новый участник фактически узнал или при разумной осмотрительности должен был узнать о финансовых проблемах компании.

Главный практический вопрос

На первый взгляд, позиция Верховного Суда защищает нового участника от формального подхода.

Но на практике возникает другой, куда более опасный вопрос:

а что если ты должен был узнать о проблемах сразу?

Именно к такому выводу суды могут прийти, если новый собственник или участник:

— не провел аудит бизнеса;

— не запросил бухгалтерские и финансовые документы;

— не проверил задолженность;

— не изучил судебные споры;

— не оценил налоговые риски;

— формально принял компанию «как есть».

В такой ситуации защита резко слабеет.

Суд может сказать: при разумной осмотрительности вы должны были выявить проблемы сразу после входа в бизнес.

Почему фраза «я не знал» может не помочь

В спорах о субсидиарной ответственности важно не только то, что человек реально знал.

Важно и то, что он должен был знать, если бы действовал разумно и осмотрительно.

Если информация о долгах, судебных спорах, кассовых разрывах или налоговых претензиях была доступна, но новый участник ее не проверил, аргумент «я не был в курсе» может не сработать.

Пассивность в такой ситуации суды часто оценивают не в пользу контролирующего лица.

Что нужно проверять перед покупкой бизнеса

Покупка бизнеса без проверки — это не экономия, а риск.

Перед входом в компанию необходимо проводить полноценный due diligence, то есть комплексную правовую и финансовую проверку.

Особое внимание стоит уделить следующим вопросам:

— кредиторская задолженность, особенно просроченная;

— налоговые обязательства и требования ФНС;

— судебные споры за последние 2–3 года;

— исполнительные производства;

— движение денежных средств;

— кассовые разрывы;

— реальность дебиторской задолженности;

— признаки недостаточности имущества;

— сделки с аффилированными лицами;

— вывод активов;

— задолженность перед сотрудниками.

Главная цель такой проверки — ответить на один ключевой вопрос:

Не находится ли компания уже в состоянии объективного банкротства?

Почему это критично

Если признаки банкротства уже есть, после входа в бизнес для нового участника фактически начинает течь срок на реакцию.

Нужно:

— выявить финансовое состояние компании;

— оценить возможность восстановления платежеспособности;

— принять управленческое решение;

— при необходимости подать заявление о банкротстве.

Если этот момент пропустить, может возникнуть риск субсидиарной ответственности по новым обязательствам компании.

Иными словами, долги бизнеса могут стать личной проблемой его контролирующего лица.

Что важно зафиксировать

Если вы покупаете бизнес, важно не просто провести проверку, но и сохранить доказательства того, что вы действовали добросовестно.

Полезно фиксировать:

— какие документы были запрошены;

— какие сведения предоставил продавец;

— какие риски выявлены;

— какие выводы сделаны по итогам проверки;

— какие решения были приняты после входа в бизнес.

Это может иметь ключевое значение, если в будущем возникнет спор о субсидиарной ответственности.

Вывод

Позиция Верховного Суда защищает от формального подхода, но не защищает от собственной пассивности.

Сегодня покупка бизнеса без аудита — это не просто предпринимательский риск.

Это потенциальный риск личной ответственности по долгам компании.

В спорах о субсидиарной ответственности ключевым становится не только дата входа в бизнес, а вопрос:

сделали ли вы всё необходимое, чтобы понять реальное финансовое состояние компании?

Если ответ — нет, последствия могут оказаться значительно дороже самой сделки.

Перед покупкой бизнеса важно просчитывать риски заранее.

Потому что объясняться потом почти всегда дороже.

Мы знаем, как заставить закон работать в интересах компании и ее руководства.

📞 Запись на консультацию в рабочее время:

+7 (495) 236-77-50

🌐 Сайт:

https://www.ap-group.ru/

📲 Telegram-канал:

https://t.me/akgaip

Больше материалов — в книге Сергея Елина о финансово-правовой безопасности бизнеса и защите личных активов собственников и руководителей.

Книга помогает директорам, учредителям, бухгалтерам и топ-менеджерам заранее понимать риски и выстраивать стратегию защиты.

Полную версию можно приобрести на платформах Яндекс Книги, ЛитРес, Ozon, а также в издательстве Эксмо.

Просчитывать риски заранее всегда дешевле, чем объясняться потом.