🧮 Центробанк фиксирует рост кредитования в корпоративном и розничном секторах экономики. На этом фоне предлагаю разобрать финансовую отчётность Банка Санкт-Петербург за 1 кв. 2026 года по МСФО, чтобы понять, стоит ли рассматривать эти акции для портфеля в текущих условиях, или же нас ждёт продолжение коррекции котировок?

📉 Чистый процентный доход (ЧПД) с января по март сократился на -7,8% (г/г) до 18,4 млрд руб. Показатель продолжает оставаться под давлением, на фоне снижения ключевой ставки ЦБ, и такая динамика наверняка сохранится в последующих кварталах.

💼 Кредитный портфель вырос с начала года на +1,6% до 977,3 млрд руб. Кредитная активность постепенно оживляется, благодаря смягчению денежно-кредитной политики ЦБ: корпоративные клиенты уже начинают активно использовать инвестиционные кредиты, а в рознице лидирует ипотека.

Качество кредитного портфеля немного улучшилось: уровень просроченной задолженности снизился на 0,2 п. п. — до 3,6%. Но есть тревожные сигналы: покрытие проблемной задолженности резервами — всего 79%, это низкий показатель. В следующих кварталах банк может увеличить резервы, если платёжная дисциплина заёмщиков не улучшится, что неминуемо ударит по прибыли.

📈 Чистый комиссионный доход (ЧКД) вырос на +1,2% (г/г) до 2,8 млрд руб. Слабая динамика обусловлена сокращением доходов от расчётных операций и снижением транзакционной активности клиентов.

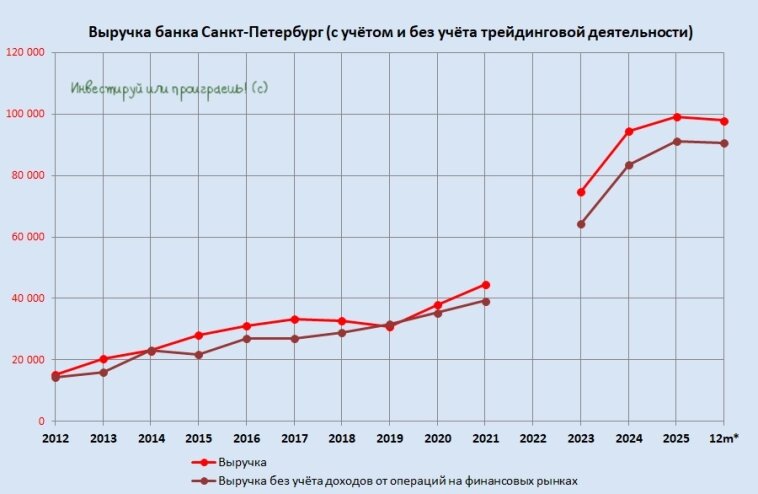

📉 Чистый доход от операций на финансовых рынках сократился на -59,1% (г/г) до 0,9 млрд руб. Волатильность этой статьи давно известна и дело привычное: сегодня минус 60%, завтра может быть плюс 100%, в любом случае на основной бизнес не сильно влияет:

📊 Расходы банка Санкт-Петербург растут быстрее доходов, отметившись динамикой +21,8% (г/г) до 7 млрд руб. Конечно, это сказывается на соотношении расходов к доходам, повысившемся до 30,8%. Пока цифра терпимая, но тренд опять же тревожный.

📉 Итог предсказуем: чистая прибыль резко снизилась по итогам 1 кв. 2026 года на -29,7% (г/г), составляя 10,9 млрд рублей:

Рентабельность капитала при этом держится на уровне ROE=19,9%, что близко к заявленному банком ориентиру выше 18%, но уверенности в дальнейшем сохранении этого уровня маловато, тем более глядя на уверенно снижающуюся динамику последних лет:

👉 Акции банка СПб выглядят недооценёнными: мультипликатор P/BV=0,62х при рентабельности капитала около 20%. Однако радоваться рано — низкая оценка оправдана будущими рисками и вероятным продолжающимся снижением прибыли.

И здесь кроется важный парадокс этого кейса.

Банк СПб — это тот редкий случай, когда снижение ключевой ставки идёт не на пользу, а во вред.

В эпоху очень высоких ставок (16-21%) банк имел доступ к относительно дешёвому фондированию и зарабатывал на дорогих кредитах, получая одну из самых высоких процентных марж на рынке. Сейчас этот дисконт сокращается с каждым очередным снижением «ключа». Соответственно, процентные доходы падают быстрее, чем процентные расходы, и это будет давить на прибыль в ближайшие кварталы.

Здесь стоит отметить, что дивидендная история Банк СПб в последние годы отличается щедростью и в последние три года она уверенно двузначная, но нужно понимать, что это плата за прошлые заслуги, а не взгляд на будущее. С каждым снижением "ключа" прибыль банка будет сжиматься, а вслед за этим — и дивиденды:

Покупать эти акции может и можно, но с чётким пониманием: вы входите в историю, которая уже прошла свой пик. И если вы, несмотря на все мои предостережения, всё же рассматриваете данные бумаги для своего портфеля, то разумно покупать их в районе 300+ руб., где сформировалась сильная область поддержки:

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

📌 Ну и конечно же подписывайтесь на мой Дзен, телеграмм-канал и MAX, и будьте на шаг впереди рынка!