Информация о размещении

- Серия: БО-П24

- Планируемый объем выпуска: не менее 500 млн руб.

- Срок обращения: 3 года (1080 дней)

- Купонный период: 30 дней

- Тип купона: фиксированный

- Амортизация : 33% от номинала будет погашаться в даты выплаты 12-го и 24-го купонов, еще 34% номинала - в дату выплаты 36-го купона

- Оферта: нет

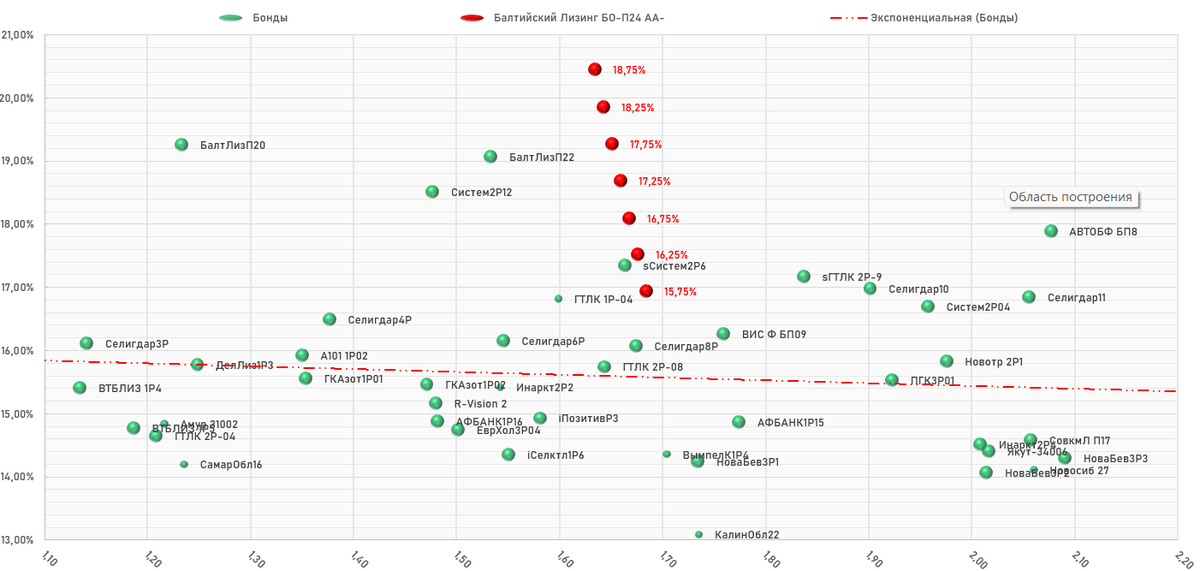

- Ориентир по ставке купона: не выше 18,75% (YTM не выше 20,45%)

- Предварительная дата книги заявок: 8 июня 2026 года

- Предварительная дата размещения: 10 июня 2026 года

- Организаторы: ИБ Синара

- Агент по размещению: АО Банк Синара

- Доступно для приобретения неквалифицированными инвесторами (после прохождения теста №6)

- Удовлетворяет требованиям по инвестированию средств пенсионных накоплений, пенсионных и страховых резервов

- Выпуск соответствует требованиям по включению в Ломбардный список Банка России

Карта размещения

Расчет облигации

Оценка выпуска

ООО "Балтийский лизинг" — универсальная лизинговая компания, одна из ведущих компаний в своей отрасли. Специализируется на предоставлении в лизинг автотранспорта, строительной техники и промышленного оборудования. Клиентами компании преимущественно являются предприятия малого и среднего бизнеса.

Головной офис ООО "Балтийский лизинг" находится в Санкт-Петербурге, а филиальная сеть эмитента насчитывает 83 филиала на территории Российской Федерации.

Результаты прошлого 2025 года нельзя назвать впечатляющими, но и удручающими их тоже не назовешь. Если финансовые показатели плюс-минус на уровне 2024 года, то в рэнкинге Эксперт РА ООО "Балтийский лизинг" за минувший год поднялся: с 8 на 7 место по портфелю и с 7 на 4 по новому бизнесу.

Не сказать, что это успешный успех, но на фоне нынешней ситуации в секторе, вполне себе приемлемый результат.

Даже дивиденды собрались выплачивать, за что и получили от АКРА порцию недоверия в виде "Развивающегося" прогноза, ибо сокращение уровня изъятого имущества на балансе компании, скорее имеет положительный потенциал.

Изменение прогноза на "Развивающийся" учитывает среди прочего информацию Компании об уровне дивидендных выплат и, как следствие, о возможном снижении оценки достаточности капитала на горизонте 12–18 месяцев, а также информацию о работе с изъятым имуществом, снижении его уровня на балансе Компании на 30.09.2025 и сохранении этой тенденции в дальнейшем.

Однако не все так гладко в гадском королевстве — сантимент по поводу ООО "Балтийский лизинг" и котировки бумаг регулярно потряхивает каждый раз, когда в инфополе всплывает имя бенефициара Михаила Жарницкого и его проблемных ГИЛК / ООО "КОНТРОЛ лизинг".

Недавно появилась новость о неисполнения кредитных обязательств ООО "КОНТРОЛ лизинг", на фоне чего снова начались спекуляции о взаимосвязи компании с ООО "Балтийский лизинг" и возможных последствиях.

Началось всё в 2023 году, когда ООО "КОНТРОЛ лизинг" купило ООО "Балтийский лизинг" и отдало его в залог банку ПСБ. Сейчас ООО "Балтийский лизинг" не является дочерней компанией Контрола — из общего, у них один бенефициар Михаил Жарницкий.

Уже не первый раз из-за проблем ООО "КОНТРОЛ лизинг" (постоянные налоговые задолженности, претензии от компаний и банков) кратковременно попадают под пресс хомячьих переживаний и облигации ООО "Балтийский лизинг".

Судя по многочисленным комментариям инвесторов, они опасаются, что в случае, если ООО "КОНТРОЛ лизинг" объявит о дефолте или банкротстве его долг "пристегнут" к ООО "Балтийский лизинг".

Тут необходимо понимать, что размер бизнеса ООО "Балтийский лизинг" в 5,5 раз больше, чем у ООО "КОНТРОЛ лизинг", и даже в случае, если совершенно случайно этим опасениям суждено сбыться, то долговая нагрузка вырастет с 6,4x до ~7x при нормативном максимуме 8x, что не окажет существенного влияния на финансовую устойчивость эмитента.

Учитывая, что ООО "Балтийский лизинг" находится в залоге у Банка ПСБ, то и неформальные перетоки из условно благополучного актива в явно неблагополучные банк вряд ли одобрит.

Как-то так по повесточке...теперь непосредственно к выпуску.

Видимо, помятуя о многоразовом размещении предыдущего выпуска БалтЛизП22 RU000A10DUQ6 (торгуется с доходностью ~19,1%), нынешний сразу выходит с премией и к группе и к своим более ранним собратьям. Премия не бог весть какая, и в районе купона 17,6% – 17,7% превратится в "пшик".

Участвовать в книге заявок считаю целесообразным в районе стартового купона, ибо, по уже устоявшейся традиции, Синара, скорее всего, кратно увеличит объём выпуска, и под какой плинтус сие действо загонит цену неведомо. Возможно, на вторичке будет возможность взять ниже номинала.

Все актуальные размещения здесь

Внимание!

Настоящий информационный материал не является индивидуальной инвестиционной рекомендацией в значении статьи 6.1. и 6.2. Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» и, если применимо, иных нормативных актов Российской Федерации.

Любое лицо, ознакомляющееся с настоящим информационным материалом, не должно воспринимать его как адресованную лично ему индивидуальную рекомендацию по приобретению/размещению ценных бумаг.