Безналичная оплата остаётся привычной, но для бизнеса она уже не выглядит просто удобным сервисом. Если связь нестабильна, а эквайринг забирает часть маржи, способ оплаты становится вопросом выручки: пройдёт ли платёж, сохранится ли чек и не окажется ли комиссия дороже, чем кажется. Наличные возвращаются не вместо карт, СБП и QR-платежей, а как резервный сценарий — на случай, когда цифровой канал в нужный момент не сработал.

Почему наличные снова появляются на кассе

Доля наличных расчётов в России в апреле 2026 года достигла 30% всех операций, по данным аналитического центра «Чек Индекс» компании «Платформа ОФД». Годом ранее показатель составлял 25%. В первом квартале 2026 года доля наличных поднялась до 28% против 26% в четвёртом квартале 2025-го.

На первый взгляд это выглядит как шаг назад после долгих лет роста безналичных платежей. Но точнее говорить о другом: покупатели и компании не отказываются от карт, СБП и QR-платежей, а добавляют наличные как запасной способ оплаты.

Цифровая оплата остаётся нормой. Просто норма стала менее безусловной.

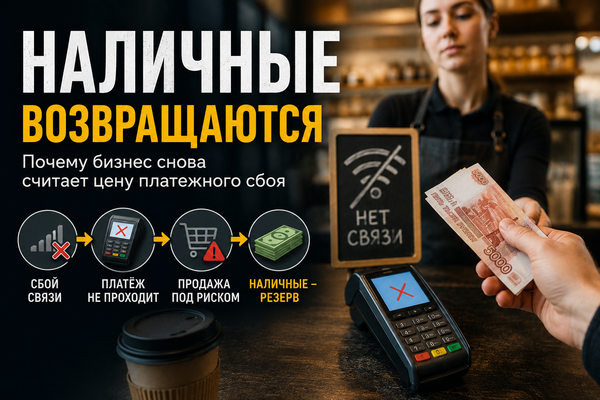

Для офлайн-бизнеса платёжный сбой — не техническая неприятность, а риск потерянной продажи. В магазине, автосервисе, гостинице или развлекательном центре клиент обычно платит здесь и сейчас.

Если оплата не проходит, спрос не всегда переносится на потом. Иногда он исчезает вместе с человеком, который вышел из очереди, уехал к конкуренту или отказался от покупки.

Наличные снова стали не прошлым, а резервом: если цифровой платёж не проходит, бизнесу важно не потерять продажу.

Почему связь стала частью платёжной системы

У кассы всё чаще важен не только терминал, но и связь. Если мобильный интернет работает нестабильно, уязвимыми становятся банковские приложения, QR-платежи и часть привычных сценариев безналичной оплаты.

Наличные в такой ситуации работают как резервный канал. Они не удобнее приложения и не современнее QR-кода. Зато не зависят от мобильного интернета, банковского приложения и онлайн-доступа.

Для покупателя это вопрос удобства. Для бизнеса — вопрос закрытой сделки.

📊 ПРИМЕР: покупатель в автосервисе или магазине стройматериалов готов оплатить заказ, но связь работает нестабильно, QR не открывается, терминал не проводит платёж. Если у клиента нет наличных, бизнес рискует потерять продажу здесь и сейчас.

Рост наличного оборота подтверждает, что речь идёт не об отдельных эпизодах. На 1 апреля, по данным Банка России, в экономике находилось 18,4 трлн руб. наличных без учёта средств в кассах кредитных организаций. За год показатель вырос на 12,2%. По итогам апреля объём наличных с учётом касс кредитных организаций достиг 20,16 трлн руб., увеличившись за месяц на 679 млрд руб.

Эти суммы важны не только как статистика денежного обращения. Это индикатор поведения: люди и компании сохраняют цифровые платежи, но держат наличные как страховку.

Почему эквайринг стал заметен в марже

Вторая причина — стоимость приёма безналичной оплаты. С 2026 года услуги банковского эквайринга облагаются НДС по ставке 22%. Для крупного бизнеса это чаще часть привычной инфраструктуры. Для малого и среднего бизнеса, особенно в низкомаржинальных категориях, комиссия заметнее влияет на экономику чека.

По оценке старшего научного сотрудника лаборатории структурных исследований ИПЭИ РАНХиГС Владимира Еремкина, эквайринг в России в среднем составляет 1–3% от суммы чека.

На первый взгляд немного. Но в продуктах, строительных материалах, автотоварах и других категориях с ограниченной маржей эти проценты уже не выглядят технической платой банку.

Они становятся частью разговора о цене, скидке и прибыли.

Отсюда возвращение скидок за наличные в крупных офлайн-покупках. Продавец экономит на эквайринге, покупатель получает аргумент для торга или прямую ценовую выгоду.

Формально это выглядит рационально для обеих сторон. Но важно не перейти границу, где экономия на комиссии превращается в риск для кассовой дисциплины.

Где наличные растут быстрее

Рост наличных заметнее всего там, где совпадают две вещи: офлайн-сделка должна состояться сразу, а комиссия чувствительна для маржи.

По данным «Платформы ОФД», в первом квартале 2026 года доля наличных транзакций выше 35% была зафиксирована в продажах продуктов питания, строительстве и ремонте, мебели и фурнитуры, автотоваров, гостиничной сфере, услугах развлекательных центров и автосервисах.

Эти рынки устроены по-разному, но логика похожа.

Продуктовому магазину нужна скорость на кассе. Автосервису — оплата в момент готовности работ. Продавцу стройматериалов — закрытая сделка, пока клиент не ушёл искать другой вариант. Гостинице или развлекательному центру — непрерывность сервиса.

Там, где чек не может ждать восстановления связи, наличные становятся частью операционной устойчивости.

Что бизнесу важно не перепутать

Наличные сами по себе не создают проблему. Легальная оплата через кассу остаётся прозрачной формой расчёта.

Риск появляется там, где экономия на комиссии начинает соседствовать с непрозрачной «оптимизацией»: неполным пробитием суммы, фиктивными возвратами или оплатой мимо кассы.

Для добросовестных компаний это неприятная развилка. Наличные помогают сохранить продажу и снизить расходы на приём платежа. Но если конкуренты используют их как способ демпинговать за счёт непрозрачных схем, ценовая конкуренция искажается.

Поэтому вопрос не в том, чтобы выбрать одну сторону — наличные или безнал. Вопрос в том, как выстроить платёжную модель без перекоса.

Рискованно зависеть только от онлайн-платежей, если точка работает в условиях нестабильной связи. Но не менее рискованно агрессивно переводить клиентов в наличные, если внутри компании нет понятных правил скидок и жёсткой кассовой дисциплины.

4 вывода для бизнеса

- Наличные снова стали резервным каналом.

Они нужны не вместо цифровых платежей, а на случай сбоя связи, терминала или приложения. - Эквайринг нужно считать в марже.

Комиссия 1–3% может быть чувствительной, если бизнес работает с небольшим запасом прибыли. - Сбой оплаты равен риску потерянной продажи.

В офлайн-сервисах и рознице клиент не всегда вернётся позже, если платёж не прошёл сейчас. - Кассовая дисциплина становится важнее.

Наличные помогают бизнесу, только если проходят прозрачно и не создают дополнительных рисков.

Безналичные инструменты остаются базовой инфраструктурой для крупного бизнеса, сетевой торговли и массового повседневного оборота. Но платёжная модель стала менее линейной.

Современность больше не измеряется только долей безнала. Для компании важнее другое: может ли она принять деньги в момент спроса, сохранить маржу, не потерять клиента и не создать вокруг наличного оборота риски, которые позже окажутся дороже сэкономленного эквайринга.

Наличные возвращаются не как ностальгия по старой торговле. Они возвращаются как проверка устойчивости бизнеса: что произойдёт с продажей, если привычный цифровой канал в нужный момент не сработает.

А вы как чаще платите сейчас: картой, QR или снова держите наличные «на всякий случай»?