Выбор банка для расчётно-кассового обслуживания — одно из первых решений, которые принимает начинающий предприниматель. И ошибка здесь может стоить не только нервов, но и реальных денег.

«Уралсиб» — один из старейших игроков на российском банковском рынке. В 2026 году он активно заманивает малый бизнес тарифом «Доступный» с нулевым обслуживанием и высоким процентом на остаток. Звучит заманчиво. Но где скрытые подводные камни?

Давайте честно разберём все тарифы, условия, скрытые комиссии и реальную репутацию банка, чтобы вы могли принять взвешенное решение.

Коротко о банке: кто такой «Уралсиб»

«Уралсиб» работает на российском рынке с 2015 года и является одним из ведущих банков страны. Он предлагает полный спектр услуг для бизнеса: от открытия счёта до кредитования, лизинга и торгового финансирования.

Однако последние несколько лет репутация банка вызывает вопросы. Форумы пестрят жалобами на блокировки карт, навязывание услуг и скрытые комиссии. Это не значит, что пользоваться Уралсибом нельзя. Это значит, что нужно знать, куда смотреть и чего ожидать.

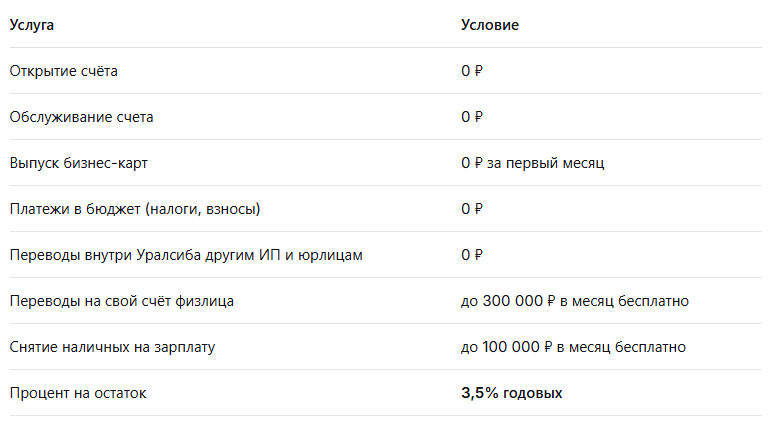

Главный тариф 2026: «Доступный» — 0 рублей в месяц

Этот пакет создан специально для ИП и небольших компаний. Его главная фишка — нулевая абонентская плата. Но бесплатный сыр, как известно, бывает только в мышеловке. Давайте разбираться, что входит в «Доступный» на самом деле.

Что вы получаете бесплатно:

Процент на остаток — это действительно сильное преимущество. Ваши деньги не лежат мёртвым грузом, а приносят доход. На рынке не так много банков предлагают 3,5% на остаток по расчётному счёту.

За что придётся платить:

А теперь — самое важное. То, о чём менеджеры могут умолчать.

Теперь разберём каждый пункт подробно.

Платежи: главная ловушка

Вам даётся всего 3 бесплатных платежа в месяц в другие банки через систему ДБО. Четвёртый и каждый следующий — 199 рублей.

Если вы активный предприниматель и отправляете деньги поставщикам каждый день, счёт может вырасти до нескольких тысяч в месяц только на комиссиях за платежи. Например, 20 платежей в месяц = 17 платежей сверх лимита × 199 ₽ = 3 383 ₽. И это не считая обслуживания счёта.

Снятие наличных: здесь можно потерять всё

Бесплатно вы можете снять до 100 000 рублей в месяц, но только на зарплату и социальные выплаты. Если вам нужно снять деньги на «прочие нужды» (закупка товара, оплата аренды наличными и т.д.), комиссия составит:

То есть, если вам нужно снять 300 000 рублей на закупку товара, вы отдадите банку 9 000 рублей комиссии.

Бизнес-карта: первый месяц бесплатно, дальше — деньги

Первый месяц обслуживания карты — бесплатно. Но потом вы начнёте платить:

- виртуальная карта — 99 ₽/мес

- мгновенная карта — 199 ₽/мес

- именная карта — 229 ₽/мес

Плюс СМС-сервис: 2 месяца бесплатно, далее 99 ₽/мес. Это не критические суммы, но они имеют свойство накапливаться.

Плюс: кешбэк до 7%

У бизнес-карт Уралсиба есть приятный бонус — кешбэк до 7% рублями на расчётный счёт за любые покупки. Если вы активно тратите деньги на нужды бизнеса (реклама, расходники, канцелярия), это может частично компенсировать другие комиссии.

Эквайринг: что изменилось в 2026 году

С 1 января 2026 года комиссия по эквайрингу облагается НДС по ставке 22%. Банк удерживает налог сверх вашего тарифа.

Важный нюанс: ваш тариф (процент комиссии) не изменился. Просто к нему добавился НДС. Например, если у вас был тариф 1,5%, то с 2026 года вы платите 1,5% + 22% НДС от этой суммы.

Что даёт Уралсиб по эквайрингу:

- Торговый эквайринг (терминал) — комиссия от 1,5%, терминал и подключение бесплатно

- Оплата по QR-коду через СБП — комиссия до 0,7%, без затрат на оборудование, мгновенное зачисление

- Интернет-эквайринг — комиссия от 0,7%, бесплатное подключение

Банк направляет счёт-фактуры по уплаченному НДС для возможности налогового вычета.

Что говорят клиенты: реальные отзывы

Прежде чем открывать счёт, стоит узнать, с чем сталкиваются другие предприниматели.

Проблема №1: внезапные блокировки карт и счетов

Банк может заблокировать доступ к средствам при любой «подозрительной» операции, а потом предложить либо ждать, либо перевести деньги в другой банк, заплатив при этом солидный процент.

Пример: человек получает на карту 250 000 рублей — сумма, которая не превышает законодательные нормы. Деньги приходят на карту Уралсиба, после чего карту блокируют. Банк требует объяснить происхождение доходов.

Проблема №2: списание денег за обслуживание «бесплатных» карт

Банк может списывать деньги за обслуживание карт, которые позиционировались как бесплатные. Например, с карты списывают 1500 рублей, хотя при оформлении обещали, что платить не нужно. В ответе на жалобу банк указывает, что комиссия прописана в договоре, который клиент подписал.

Проблема №3: сбои в работе приложения

Пользователи отмечают, что веб-версия приложения крайне неудобная. А в определённые дни (например, 20 мая 2026 года) пользователи массово сообщают о проблемах с доступом к сайту и приложению.

Проблема №4: просрочка задним числом по кредитной карте

Бывает, что в приложении до последнего числа месяца написано «Платеж вносить не нужно», а на следующий день появляется информация о просроченном платеже, датированная прошлым месяцем.

Советы по выбору тарифа

Вот основные рекомендации, на что обращать внимание при выборе тарифа РКО:

1. Оцените количество платежей

Если вы проводите платежи нечасто — минимального тарифа достаточно. При активных расчётах лучше выбрать пакет с запасом по платежам.

2. Проверьте условия переводов

В одних тарифах бесплатны только переводы контрагентам, в других — включены переводы на личные счета.

3. Учитывайте работу с наличными

При регулярном внесении или снятии наличных обращайте внимание на лимиты. При активной наличной выручке выгоднее выбрать расширенный тариф.

4. Сравните стоимость внешних и внутренних операций

Иногда внутренние переводы бесплатны, а внешние облагаются комиссией.

5. Не ведитесь на «бесплатные» тарифы с маленьким лимитом

В таких пакетах маленький объём бесплатных операций, а сверх лимита — повышенная комиссия. Для активного бизнеса выгоднее платный тариф.

6. Учитывайте возможный рост бизнеса

Если планируете масштабирование, удобнее сразу оформить пакет с запасом по платежам.

Пошаговая инструкция: как открыть счёт в Уралсибе

- Подайте заявку онлайн на сайте Уралсиба

- Дождитесь звонка менеджера для уточнения деталей

- Встретьтесь со специалистом — он приедет в удобное место для подписания документов

- Выберите тариф — лучше сразу подробно изучить договор

- Получите доступ к интернет-банку и начинайте работу

👉 Открыть расчётный счёт (РКО) в Уралсибе на выгодных условиях

Плюсы и минусы Уралсиба для предпринимателя

Плюсы:

- Нулевое обслуживание на тарифе «Доступный»

- 3,5% на остаток — деньги приносят доход

- Кешбэк до 7% по бизнес-карте

- Широкая сеть отделений по всей России

- Бесплатное открытие счёта

- Высокие лимиты на снятие наличных (до 5 млн ₽ в месяц)

- Операционный день до 19:30 для внешних платежей

Минусы:

- Всего 3 бесплатных платежа в месяц — для активного бизнеса это крайне мало

- Высокие комиссии за снятие наличных на прочие нужды (до 10%)

- Риск блокировок при «подозрительных» операциях

- Навязывание дополнительных услуг по отзывам клиентов

- Сбои в работе мобильного приложения

- Скрытые комиссии, которые «забывают» озвучить при оформлении

Вердикт: кому подходит Уралсиб в 2026 году

Берите Уралсиб, если:

- Вы делаете не более 3 платежей в месяц в другие банки

- Вы готовы хранить деньги на счёту и получать 3,5% на остаток

- Вам нужен обратный эквайринг для массовых выплат физлицам

- Вы можете снимать наличные строго на зарплату в рамках лимита

- Вам важна широкая сеть отделений по всей России

Проходите мимо, если:

- Вы активно переводите деньги поставщикам (много платежей)

- Вам часто нужно снимать наличные «на прочие нужды»

- Вы не готовы внимательно читать каждый пункт договора

- Вы боитесь внезапных блокировок и хотите более предсказуемого обслуживания

- Вы привыкли к современному и удобному мобильному приложению

Мой совет

Уралсиб — это банк с очень вкусными условиями на бумаге и достаточно тревожной репутацией в реалиях 2025–2026 годов. Тариф «Доступный» с 0 ₽ обслуживания и 3,5% на остаток выглядит фантастически. Но как только вы выйдете за рамки «идеального клиента» (3 платежа в месяц, снятие только на зарплату), могут начаться проблемы.

Если выбираете Уралсиб:

- Внимательно прочитайте договор до подписи

- Уточните все комиссии, включая те, которые «обычно не берут»

- Заведите второй счёт в другом банке на случай блокировки

- Храните документы на все поступления на счёт

- Отказывайтесь от дополнительных услуг, которые вам навязывают

И помните: самый дешёвый тариф не всегда означает самую низкую итоговую стоимость обслуживания.

👉 Открыть расчётный счёт (РКО) в Уралсибе на выгодных условиях

А какой банк для РКО выбрали вы? Делитесь опытом в комментариях — это поможет другим предпринимателям не наступать на те же грабли!