Потерять четверть капитала за 20 лет — звучит неприятно. И формально это даже правда. Но есть нюанс — в реальности такие цифры практически не встречаются.

Да, комиссии на БПИФ у нас высокие. 1% против 0,03% у какого-нибудь Vanguard. На долгосроке мы теряем существенную часть капитала.

Но какую именно часть, какие альтернативы и есть ли всё-таки смысл в БПИФ?

Потери капитала

Я не сразу сообразил, каким образом получаются такие страшные цифры потерь — 25% за 20-30 лет. Потом дошло — если вложить всю сумму сразу и ждать 30 лет, то комиссия 1% действительно съест четверть капитала.

За 20 лет чуть поменьше — 18%. Это тоже очень много.

Но вернёмся к реальности.

Мало кто заходит в рынок сразу на все деньги, а потом 30 лет просто ждёт. Большинство начинают с небольших вложений и пополняют счёт регулярно.

Поэтому возьмём пример ближе к практике.

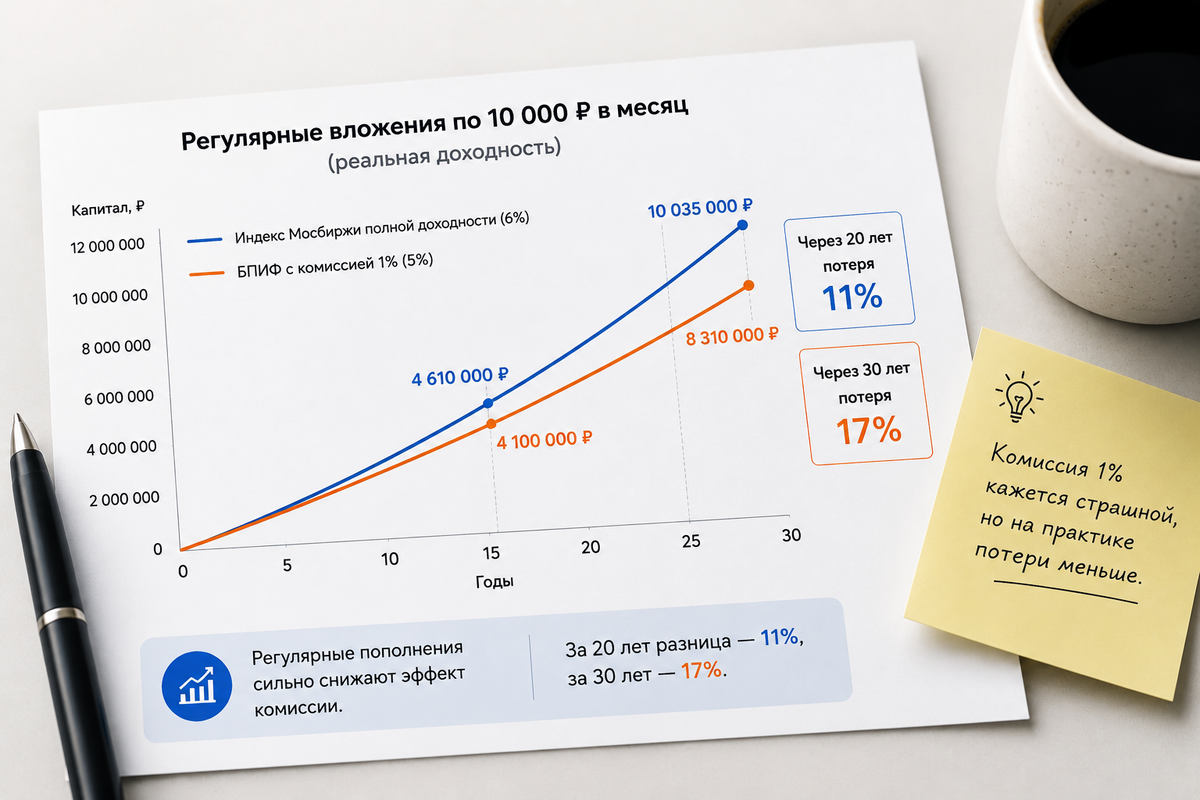

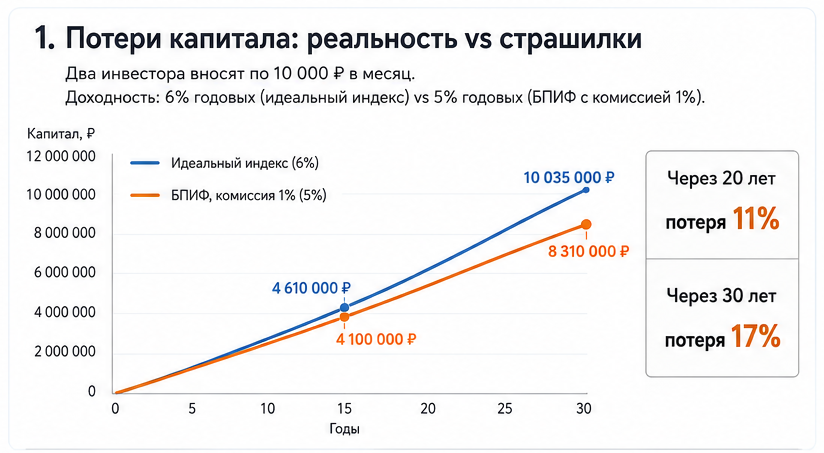

Два инвестора вкладывают по 10 тысяч рублей в месяц.

Первый получает доходность на уровне индекса Мосбиржи полной доходности. Второй покупает БПИФ с комиссией 1%.

Доходность берём не номинальную 15% годовых (в ней нет никакого смысла), а реальную — сверх инфляции. Реальная мировая доходность 5%, но наш рынок считается недооценённым, поэтому пусть будет 6%.

Теперь берём калькулятор сложных процентов с ежемесячным внесением платежа и смотрим, сколько наши инвесторы заработают за 20 лет.

Первый (держит идеальный индекс, 6% годовых) — 4 610 000 рублей.

Второй (БПИФ, 5% годовых) — 4 100 000 рублей.

Второй, конечно, отстал, но не на 25%, а на 11%. Это в 2 раза меньше, чем обычно пугают.

Слишком короткий горизонт?

Хорошо, проверим за 30 лет.

Первый — 10 035 000 рублей.

Второй — 8 310 000 рублей.

Второй отстал ещё больше — на 17%. Но снова далеко не на четверть.

То есть потеря «четверти капитала» превращается в 11-17%.

В 2 раза меньше, чем мы думали — на горизонте 20 лет. И на треть меньше — за 30.

Можно взять для расчётов номинальные 15%, а не реальные 6% — разница будет на пару процентов больше.

Или не 10 тысяч в месяц, а подставить свою сумму.

Но на общий вывод это почти не влияет:

Комиссия 1% — это больно, но не катастрофа, если инвестировать регулярно.

Какие есть альтернативы

Конечно, мы не можем купить идеальный индекс без комиссий, но можем сами отбирать акции.

С акциями роста у нас сложно, большинство компаний платят дивиденды, поэтому берём их.

Снова возьмём двух инвесторов и дадим каждому по миллиону рублей. Первый вложит деньги в БПИФ с комиссией 1%, а второй соберёт портфель с дивдоходностью 7,7% годовых — это обычная, даже невысокая дивдоходность для нашего рынка.

Первый инвестор за год отдаст УК 1% комиссии — 10 тысяч рублей. Второй получит дивидендами 77 тысяч рублей и заплатит с них 13% налогов — тоже 10 тысяч рублей.

Оба теряют одинаковую сумму.

Но теперь вопрос: что произойдёт, если дивдоходность будет выше 7,7% годовых?

Например, 15%. Вполне реальный сценарий для российского рынка.

Тогда второй инвестор получит 150 тысяч дивидендами и заплатит с них 19 500 налогов — в 2 раза больше, чем первый потратит на комиссии УК.

Вывод простой.

В дивидендном портфеле с дивдоходностью выше 7,7% годовых налогами мы отдаём больше, чем комиссиями БПИФ.

На этом с цифрами всё.

Но остался третий вопрос.

Есть ли всё-таки смысл в БПИФ?

И здесь честный ответ — смотря для кого.

Дивидендных инвесторов математические расчёты не убедят, да и не должны убеждать. Потому что дивиденды — это не про математику, а про спокойствие и денежный поток.

Индексным инвесторам комиссия в 1% не критична — как видим, БПИФ даже с такой комиссией будет как минимум не хуже дивидендного портфеля.

И ещё момент.

Мы говорили исключительно о цифрах и не учитывали психологию.

Активные инвесторы могут:

- ошибаться

- покупать на пике

- продавать на падении

- слишком долго держать кэш в ожидании просадок

Это нормально, мы все живые люди и мало кто из нас сможет пройти путь в 20 лет с холодной головой и калькулятором.

Но эти ошибки часто стоят дороже, чем 1% комиссии. А просчитать их сложнее, можно только оценивать приблизительно.

Впрочем, это уже совсем другая история.

Что в итоге

БПИФ кажется дорогим не потому, что комиссия 1%, а потому, что мы его сравниваем с идеальным индексом, которого не существует.

Мы не переплачиваем за БПИФ. Мы платим за простоту, за возможность не управлять портфелем вручную, чтобы не совершать типичных ошибок.

Если коротко

Для индексного инвестора БПИФ с комиссией 1% — это нормальный инструмент.

А для дивидендного — не забывайте считать налоги, а не только дивдоходность.

***

Больше таких разборов — у меня в телеграме: t.me/SimppleInvest