Невозможно представить фундаментальный анализ без оценки финансового состояния эмитента, сверки отчетности и расчета мультипликаторов. Для контроля финансовой отчетности существует две основных системы регулирования бухгалтерского учета, с которыми работают эмитенты: российские стандарты РСБУ и международные стандарты МСФО. Поговорим о каждой из них более подробно.

Отчетность по РСБУ является обязательной для всех юридических лиц, независимо от котируемых на биржах финансовых активов, и строго регламентирована – установлены формы и сроки подготовки предоставляемых документов.

Сроки раскрытия отчетности по МСФО также закреплены, но формат этой отчетности не унифицирован, а промежуточные результаты компании раскрывать не обязаны.

В таких условиях привлекательной может показаться идея проводить финансовый анализ исключительно на основе отчетности по РСБУ, чтобы сэкономить время. По этому стандарту доступно больше данных, а форматы их представления унифицированы.

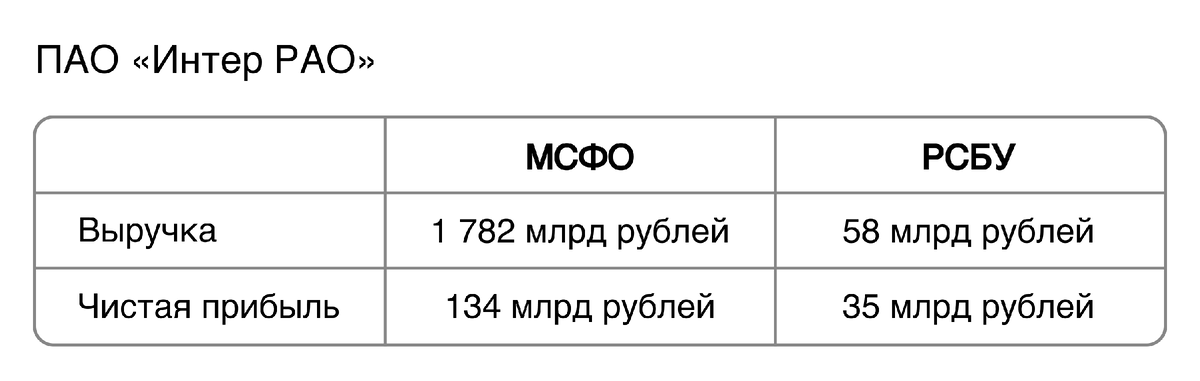

Сравним выручки и чистую прибыль отраженные в отчетности по РСБУ и МСФО нескольких эмитентов за 2025 год:

Как можно заметить, одни и те же показатели в двух разных системах могут на порядки отличаться друг от друга.

Однако различия между МСФО и РСБУ объяснить достаточно просто:

● отчетность по РСБУ главным образом формируется для контроля соблюдения законодательства и оценки налоговой базы. Задача же отчетности по МСФО – предоставление данных о финансовом положении эмитента;

● при учете активов и обязательств в отчетности по МСФО преобладает экономическое содержание, а по РСБУ – документальное обоснование;

● оценка активов в отчетности по МСФО осуществляется по их справедливой стоимости (рыночной или с учетом генерируемого денежного потока); в по РСБУ активы, как правило, учитываются по первоначальной стоимости за вычетом амортизации;

● отчетность по МСФО формируется на консолидированном уровне, с очищением финансовых результатов от внутренних сделок между дочерними структурами. В случае с РСБУ каждая дочерняя организация формирует свою отчетность.

Именно расчетом выручки на консолидированном уровне объясняется столь значительная разница в выручке ПАО «Интер РАО» из таблицы выше: отчетность по МСФО учитывает выручку всей группы, отчетность по РСБУ – только выручку головной компании.

Несмотря на сложности, которые мы отметили в начале, в случае оценки финансового состояния эмитента, отчетность по МСФО часто является предпочтительной. При этом отчетность по РСБУ также важна – например, часть эмитентов выплачивает дивиденды по акциям, исходя из чистой прибыли по РСБУ.

База данных RUDATA содержит отчетности российских эмитентов по обоим стандартам и регулярно обновляются. Кроме того, отчетности по МСФО для организаций разных отраслей экономики оцифрованы и представлены в унифицированной форме, что делает процесс работы с ними более доступным и простым. А для целей экспресс-анализа в RUDATA рассчитаны мультипликаторы.

#RUDATA #Интерфакс #отчетность #РСБУ #МСФО