Как грамотно передать деньги при сделке с недвижимостью, чтобы гарантировать безопасность покупателя и продавца? Поможет эскроу-счёт.

«Передал деньги за квартиру, а продавец исчез. Или: получил задаток, а покупатель передумал. Как защитить миллионы при сделке?».

Боитесь потерять деньги при сделке? По данным МВД, в 2025 году в Санкт-Петербурге было зафиксировано на 35% больше мошенничеств с недвижимостью, чем в прошлые годы. Средняя потеря: 420 000 ₽. Но есть инструмент, который защищает и покупателя, и продавца — эскроу-счёт.

Разбираемся, что такое эскроу-счёт, как он работает при покупке и продаже квартиры в Санкт-Петербурге, сколько стоит и когда его использование обязательно по закону.

💰 Что такое эскроу-счёт и зачем он нужен

Кратко: Эскроу-счёт — это специальный банковский счёт, на котором деньги покупателя блокируются до выполнения условий сделки. Продавец получает деньги только после регистрации перехода права в Росреестре. Это защита от мошенников для обеих сторон.

Когда эскроу обязателен по закону:

✅ Покупка новостройки по ДДУ (214-ФЗ)

- С 2019 года все новостройки работают через эскроу

- Деньги покупателя хранятся в банке до сдачи дома

- Застройщик получает деньги только после передачи ключей

✅ Сделки с ипотекой (требование большинства банков)

- Сбербанк, ВТБ, Дом.РФ требуют эскроу для безопасности

- Банк контролирует переход денег и прав

Когда эскроу рекомендован:

✅ Вторичное жильё (по договору купли-продажи)

- Не обязателен, но защищает от рисков

- Особенно важен при сделках с незнакомыми людьми

✅ Альтернативные сделки (цепочки, обмен)

- Синхронизирует расчёты между несколькими сторонами

- Исключает риск «разрыва» сделки

⚠️ Важно: эскроу не защищает от юридических проблем с квартирой (обременения, перепланировка). Только от финансовых рисков.

🔄 Как работает эскроу: пошаговая схема для покупателя и продавца

Краткий ответ: Покупатель вносит деньги на эскроу-счёт → банк блокирует средства → стороны регистрируют сделку в Росреестре → банк переводит деньги продавцу. Если сделка срывается — деньги возвращаются покупателю.

Подробно: Механика эскроу проста, но важна для понимания каждым участником сделки.

Для покупателя:

✅ Шаг 1: Открытие счёта

- Выбираете банк (Сбер, ВТБ, Альфа и др.)

- Подписываете договор эскроу с банком и продавцом

- Вносите деньги на счёт (наличные или перевод)

✅ Шаг 2: Блокировка средств

- Деньги замораживаются на счёте

- Ни вы, ни продавец не можете их снять

- Банк контролирует выполнение условий

✅ Шаг 3: Регистрация сделки

- Подаёте документы в Росреестр (лично, через МФЦ или онлайн)

- Ждёте выписку ЕГРН с вашим именем

✅ Шаг 4: Получение квартиры

- После регистрации продавец получает деньги автоматически

- Вы получаете ключи и право собственности

✅ Если сделка сорвалась:

- Пишете заявление в банк о расторжении

- Деньги возвращаются вам в течение 3–7 дней

Для продавца:

✅ Шаг 1: Согласование условий

- Подписываете договор эскроу с покупателем и банком

- Указываете условия разблокировки (обычно — регистрация права)

✅ Шаг 2: Подготовка документов

- Выписка ЕГРН, договор купли-продажи, паспорт

- Передаёте документы для регистрации

✅ Шаг 3: Регистрация и получение денег

- После регистрации в Росреестре банк автоматически переводит деньги

- Срок: 1–3 рабочих дня после получения выписки

✅ Если сделка сорвалась:

- Деньги возвращаются покупателю

- Вы не получаете ничего, но и не несёте ответственности за возврат

📌 Важно: эскроу-счёт открывается на конкретного покупателя и продавца. Нельзя изменить стороны без перезаключения договора.

💡 Не уверены, нужен ли эскроу в вашей сделке? Специалисты агентства недвижимости ЭВО бесплатно проконсультируют по безопасным расчётам в Санкт-Петербурге.

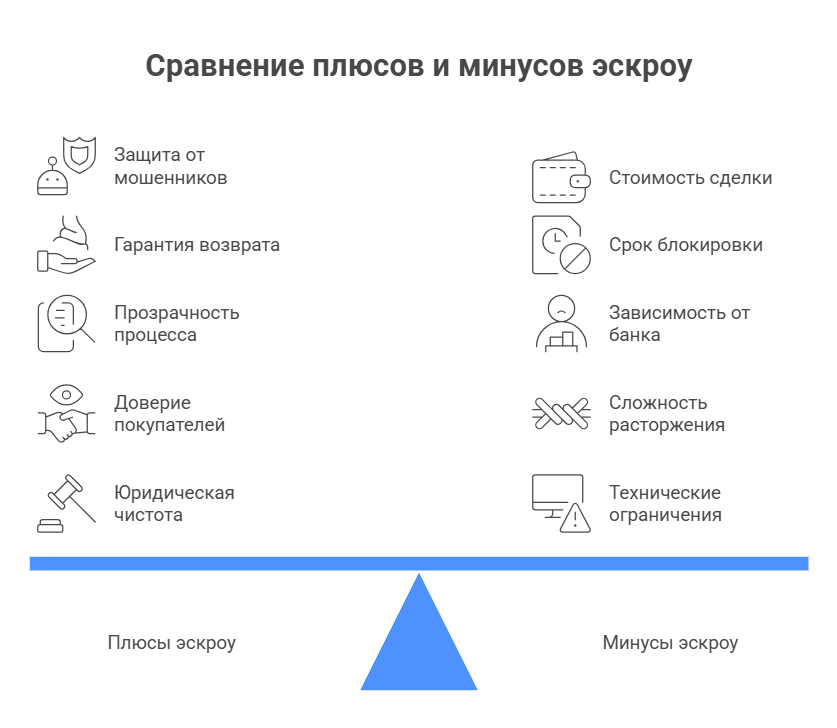

✅ Плюсы и минусы эскроу-счёта

Краткий ответ: Плюсы: защита денег, автоматизация, юридическая чистота. Минусы: стоимость (0,1–0,3% от суммы), срок блокировки (до 30 дней), зависимость от банка.

Подробно: Эскроу — не панацея, но мощный инструмент. Понимание плюсов и минусов помогает принять взвешенное решение.

✅ Плюсы эскроу:

Для покупателя:

- Защита от мошенников — деньги не уйдут, если продавец исчезнет

- Гарантия возврата — при срыве сделки деньги вернутся автоматически

- Прозрачность — все этапы контролируются банком

- Удобство — не нужно носить наличные, организовывать ячейки

Для продавца:

- Гарантия оплаты — покупатель не сможет «передумать» после регистрации

- Автоматизация — деньги поступают автоматически после регистрации

- Доверие покупателей — сделка с эскроу привлекательнее для серьёзных покупателей

Для обеих сторон:

- Юридическая чистота — банк проверяет документы перед открытием счёта

- Снижение стресса — нейтральная сторона контролирует процесс

❌ Минусы эскроу:

Финансовые:

- Стоимость: 0,1–0,3% от суммы сделки (мин. 2 000–5 000 ₽)

- Срок блокировки: деньги «заморожены» до 30 дней (срок регистрации + резерв)

Организационные:

- Зависимость от банка: задержки в работе банка = задержка сделки

- Сложнее расторгнуть: нужно заявление в банк, а не просто договорённость

Технические:

- Не все банки работают со вторичкой: некоторые предлагают эскроу только для новостроек

- Нужно открывать счёт заранее: +1–2 дня к срокам сделки

📊 Факт: в Санкт-Петербурге 87% сделок с новостройками и 42% сделок со вторичкой используют эскроу-счета.

💸 Сколько стоит эскроу и кто платит

Кратко: Стоимость эскроу в СПб: 0,1–0,3% от суммы сделки (мин. 2 000–5 000 ₽). Платит обычно покупатель, но это предмет переговоров. В новостройках стоимость часто включена в цену.

Подробно: Стоимость — один из главных вопросов при выборе способа расчётов.

Кто платит за эскроу:

✅ По умолчанию: покупатель (как инициатор безопасности)

✅ По договорённости: продавец или пополам

✅ В новостройках: часто включено в цену квартиры (платит застройщик)

Пример расчёта:

Квартира за 6 млн ₽ в Приморском районе:

- Стоимость эскроу (0,15%): 9 000 ₽

- Если платит покупатель: +9 000 ₽ к расходам

- Если пополам: +4 500 ₽ каждой стороне

💡 Лайфхак: торгуйтесь! Многие продавцы готовы оплатить эскроу ради быстрой и безопасной сделки.

Что входит в стоимость:

✅ Открытие и ведение счёта

✅ Блокировка и разблокировка средств

✅ Контроль выполнения условий

✅ Консультации банка

❌ Не входит: регистрация в Росреестре (госпошлина 2 000 ₽), услуги риэлтора, нотариуса

❓ Частые вопросы об эскроу-счетах

В: Можно ли использовать эскроу для сделки с наличными?

Ответ: Нет. Эскроу работает только с безналичными переводами. Если вы планируете расчёт наличными, рассмотрите банковскую ячейку или аккредитив.

В: Что если банк обанкротится, пока деньги на эскроу?

Ответ: Деньги на эскроу застрахованы на сумму до 10 млн ₽ (как вклады). При банкротстве банка средства вернутся в полном объёме.

В: Можно ли расторгнуть эскроу досрочно?

Ответ: Да, по соглашению сторон или через суд. Нужно подать заявление в банк с подписями обеих сторон или решением суда.

В: Эскроу или аккредитив: что лучше?

Ответ:

- Эскроу: проще, дешевле, автоматическая разблокировка

- Аккредитив: гибче условия, но дороже и сложнее

- Для стандартных сделок — эскроу, для сложных — аккредитив

В: Сколько времени занимает открытие эскроу-счёта?

Ответ: 1–2 рабочих дня при наличии всех документов. В некоторых банках — онлайн за несколько часов.

В: Можно ли использовать эскроу, если квартира в ипотеке?

Ответ: Да, и это часто требование банка. Эскроу синхронизирует погашение старой ипотеки и выдачу новой.

В: Что если Росреестр задержит регистрацию?

Ответ: Срок блокировки эскроу автоматически продлевается. Деньги не вернутся покупателю и не уйдут продавцу до регистрации.

📋 Чек-лист: готовность к сделке с эскроу

Перед открытием эскроу-счёта:

□ Выбрали банк (сравнили тарифы, условия, отзывы)

□ Согласовали с другой стороной, кто платит за эскроу

□ Подготовили документы: паспорта, договор, выписка ЕГРН

□ Уточнили сроки регистрации в Росреестре (7–14 дней)

При открытии счёта:

□ Подписали договор эскроу с банком и второй стороной

□ Внесли деньги на счёт (проверьте реквизиты!)

□ Получили подтверждение блокировки средств

□ Сохранили контакты персонального менеджера в банке

Во время блокировки:

□ Контролируйте статус регистрации в Росреестре

→ Через Госуслуги, сайт Росреестра или МФЦ

□ Будьте на связи с банком и второй стороной

□ При задержках — оперативно уточняйте причины

После регистрации:

□ Получите выписку ЕГРН с новым собственником

□ Убедитесь, что деньги переведены продавцу (или возвращены вам)

□ Сохраните все документы: договор эскроу, выписки, чеки

⚠️ Никогда не передавайте деньги продавцу до регистрации права, даже если он «очень просит»! Эскроу — ваша защита.

💡 Выводы: когда и зачем использовать эскроу

Эскроу обязателен для новостроек по ДДУ и рекомендован для вторички, особенно при сделках с незнакомыми людьми. Стоимость 0,1–0,3% окупается защитой от потери миллионов.

Запомните главное:

✅ Эскроу — защита, а не формальность: деньги под контролем банка до регистрации

✅ Обязателен для новостроек: по 214-ФЗ с 2019 года

✅ Рекомендован для вторички: особенно при сделках с незнакомцами

✅ Стоимость 0,1–0,3%: мелочь по сравнению с риском потери миллионов

✅ Планируйте сроки: блокировка до 30 дней, учитывайте это в цепочках

⚠️ Важно: эскроу защищает только деньги. Юридическую чистоту квартиры проверяйте отдельно: выписка ЕГРН, документы, перепланировка.

💰 Хотите провести сделку с эскроу в СПб безопасно?

Агентство недвижимости ЭВО работает на рынке Санкт-Петербурга и Ленинградской области с 2010 года.

Почему нам доверяют безопасные сделки:

✅ Опыт с эскроу: провели 500+ сделок с эскроу-счетами в СПб

✅ Партнёрство с банками: Сбер, ВТБ, Альфа, Дом.РФ — специальные условия для клиентов

✅ Полное сопровождение: от выбора банка до регистрации в Росреестре

✅ Юридическая защита: проверка документов, договора, условий эскроу

✅ Честность: не навязываем лишние услуги, только то, что нужно для безопасности

Мы знаем, как провести покупку или продажу квартиры безопасно — с эскроу, аккредитивом или ячейкой. Оставьте заявку на сайте агентства ЭВО, и наши специалисты бесплатно проконсультируют вас по безопасным расчётам.