Вы ведёте бизнес на упрощённой системе налогообложения (УСН «доходы») с применением ставки НДС 5 % и получаете авансы в иностранной валюте? Разберём детально, как правильно отражать такие операции в учёте — чтобы избежать расхождений в отчётности и претензий со стороны налоговых органов.

Проблема на практике: почему возникают расхождения?

На практике бухгалтеры нередко сталкиваются с такой ситуацией:

- В книге учёта доходов и расходов (КУДиР) доход отражается в рублях за минусом НДС — по курсу ЦБ РФ на дату поступления аванса.

- В книге продаж доход фиксируется в рублях — но уже по курсу на дату формирования акта выполненных работ (оказанных услуг).

В результате суммы в двух ключевых учётных документах могут различаться. Возникает закономерный вопрос: допустимо ли такое расхождение из‑за разницы в суммах НДС, пересчитанных в рубли по разным курсам? Давайте разберёмся в нормах законодательства.

Нормативная база: что говорит Налоговый кодекс РФ?

Разберём подробно, как законодательство регулирует учёт доходов в иностранной валюте для компаний на УСН с НДС.

Учёт для целей УСН

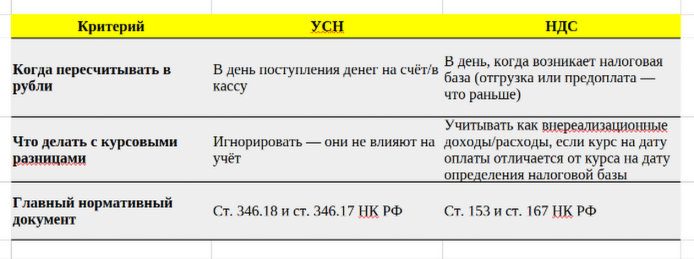

Правила учёта валютных доходов прописаны в Налоговом кодексе РФ. Вот ключевые моменты:

1.Пересчёт в рубли. Все доходы в иностранной валюте нужно перевести в рубли. За основу берётся официальный курс Центрального банка РФ — и он фиксируется на день, когда деньги фактически поступили на счёт или в кассу (п. 3 ст. 346.18 НК РФ).

2.Когда считать доход полученным. По правилам УСН доход фиксируется в момент поступления денег — то есть когда они пришли на расчётный счёт или в кассу. Это называется «кассовый метод» учёта (п. 1 ст. 346.17 НК РФ).

3.Курсовые разницы не учитываются. После того как вы зафиксировали доход по курсу ЦБ на день поступления, никаких дальнейших пересчётов делать не нужно. Даже если курс валюты потом сильно изменится, это не повлияет на сумму дохода в вашей отчётности (п. 5 ст. 346.17 НК РФ). Вы не должны:

- корректировать ранее учтённый доход из‑за колебаний курса;

- отражать курсовые разницы в доходах или расходах.

4.Практический нюанс. Если деньги сначала поступают на транзитный валютный счёт (что часто бывает при валютных операциях), доход всё равно учитывается на дату зачисления на этот счёт. Это подтверждает письмо Минфина России от 22.01.2015 №03-11-06/2/1645.

Учёт для целей НДС

Правила для НДС немного отличаются, но логика похожая. Разберём по пунктам:

1.Пересчёт выручки. Если ваша выручка выражена в иностранной валюте, её нужно перевести в рубли по курсу ЦБ РФ. Но здесь важна дата пересчёта — она привязана к моменту, когда возникает налоговая база по НДС (п. 3 ст. 153 НК РФ).

2.Когда возникает налоговая база. По ст. 167 НК РФ, это происходит в один из двух моментов — в зависимости от того, что случилось раньше:

- вы отгрузили товары, выполнили работы или оказали услуги (то есть фактически передали их клиенту);

- получили предоплату (аванс) от клиента.

На практике: если вы получили аванс в валюте, налоговая база по НДС определяется по курсу ЦБ именно на дату поступления этого аванса.

3.Особые случаи. Есть ситуация, когда правила немного меняются (п. 4 ст. 153 НК РФ):

- если в договоре прописано, что оплата идёт в рублях, но сумма эквивалентна какой‑то сумме в валюте (например, «1000 долларов США по курсу ЦБ на дату оплаты»);

- и при этом налоговая база определяется на дату отгрузки (а не на дату аванса).

В таком случае:

- на дату отгрузки вы пересчитываете сумму в рубли по курсу ЦБ;

- при последующей оплате корректировка налоговой базы не делается — даже если курс изменился.

Важный нюанс: этот пункт применяется только к той части стоимости, которая не была оплачена авансом. Если весь платёж — это аванс, то он учитывается по курсу на дату поступления денег.

Сравнение УСН и НДС: в чём разница?

Чтобы было понятнее, сведем ключевые различия в таблицу:

Из приведённых норм следует важный практический вывод:

И сумма дохода для целей УСН, и сумма налоговой базы для целей НДС при получении валютного аванса определяются на одну и ту же дату и по одному и тому же курсу ЦБ РФ — на день поступления денежных средств.

Это означает, что:

- корректное отражение операций исключает расхождения между данными КУДиР и книги продаж;

- любые различия в суммах — признак ошибки в учёте, требующей исправления.

Алгоритм действий для бухгалтера: пошаговая инструкция

Чтобы избежать ошибок, рекомендуем придерживаться следующего порядка:

1.При поступлении аванса в иностранной валюте:

- зафиксировать дату зачисления средств на расчётный счёт;

- определить официальный курс ЦБ РФ для данной валюты на эту дату.

2.Пересчитать сумму аванса в рубли по курсу ЦБ РФ на день поступления.

3.Отразить доход:

- в КУДиР — в рублёвом эквиваленте за минусом НДС (по ставке 5 %);

- в книге продаж — в рублёвом эквиваленте с выделением суммы НДС (по той же ставке).

4.При формировании акта выполненных работ (оказанных услуг):

- не пересчитывать ранее учтённую сумму аванса по новому курсу;

- отразить реализацию на основании ранее зафиксированных данных.

Почему это важно для вашего бизнеса?

Правильное отражение валютных операций:

- гарантирует соответствие учёта требованиям НК РФ;

- минимизирует риски налоговых споров и штрафов;

- обеспечивает прозрачность финансовой отчётности для собственников и инвесторов;

- упрощает внутренний контроль и анализ денежных потоков.

Помните: соблюдение норм налогового законодательства — не просто формальность, а основа устойчивого развития вашего бизнеса. Грамотный учёт валютных поступлений позволяет избежать лишних затрат времени и ресурсов на урегулирование претензий со стороны контролирующих органов.

«1С:Бухобслуживание.Ленбаланс»: 8 (800) 222-21-75

Сервис бухгалтерских услуг полного спектра. Можем полностью заменить бухгалтерский отдел или сопровождать существующий. Подходит как для организаций, так и для индивидуальных предпринимателей.