Рынок успел забыть про любителя занимать на первичном рынке: Полипласт размещал последние выпуски в феврале 2026 года. Компания возвращается с классическим выпуском на 2 млрд руб., срок 3 года, ежемесячный фиксированный купон. Оференты по выпуску: ООО Полипласт Новомосковск, ООО Полипласт Северо-Запад, ООО Полипласт-УралСиб. Книга 20 мая. Посмотрел годовую отчётность в закрытом разборе.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Полипласт

Краткая справка:

Группа работает в сегменте промышленной химии: продукция для строительства, металлургии, нефтегазовой и легкой промышленности. Приблизилась к 50% доля пластификаторов в выручке по итогам 2025 года. Стабилизировалась на уровне 85,9% доля российских продаж, прирастает в денежном выражении зарубежный сегмент: позитивный фактор с учётом большого объёма валютного долга. Отчётность консолидирует 19 компаний, 3 дочки в Казахстане, Киргизии и Беларуси.

Владельцы: Ильсур Шамсутдинов с долей 80%, Александр Ковалев с долей 20%. Стандартная ремарка про группу СМК: Ильсур Шамсутдинов возглавляет совет директоров, последнее сводное раскрытие с учётом Полипласта делали по итогам 1 квартала 2025 года.

Подробнее отчётность 2025 года в закрытом разборе:

Основные показатели 2025 года:

- ЧД/EBITDA: 3,9 -> 4,2

- EBITDA/%: 2,4 -> 1,9

- Рентабельность по EBITDA: 26,8% -> 25,7%

Кредитные рейтинги: A(RU) от АКРА, A.ru от НКР со стабильными прогнозами.

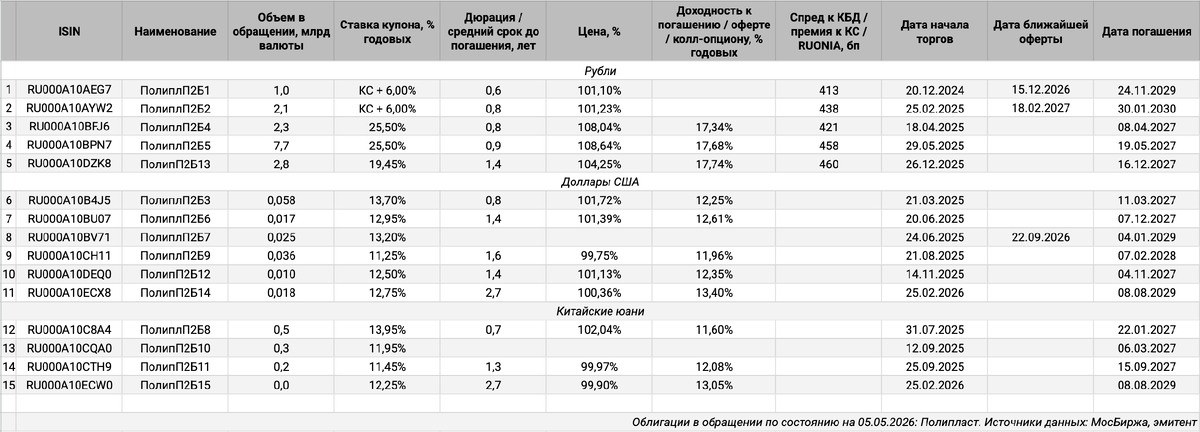

Облигации на МосБирже: Полипласт

На бирже торгуются 15 выпусков на 39,5 млрд руб. по текущим курсам: 2 КС-флоатера, 3 выпуска в рублях с фиксированным купоном, 6 долларовых бумаг и 4 выпуска в юанях. Также есть 4 ЦФА на 7 млрд руб., один выпуск в юанях.

Мало погашений и оферт в 2026 году: 9,8 млрд руб. с учётом ЦФА, ближайшие платежи в августе и сентябре, гасят юаневый ЦФА в декабре. Грозно выглядит объём платежей в 2027 году: 32,2 млрд руб. Новый выпуск добавляет 2 млрд руб. к погашениям 2029 года.

Оценка выпуска: Полипласт

Средний спред по старым выпускам компании: 446 бп по итогам торгов 5 мая, 555 бп за 6 месяцев. Ближе к рейтинговой группе AA-, если смотреть на индексы МосБиржи.

Выбрал для сравнения бумаги компаний:

- ГК Азот, ruA+ от Эксперт РА, A+(RU) от АКРА, AA-.ru от НКР.

- Селигдар, ruA+ от Эксперт РА, A+.ru от НКР, AA-|ru| от НРА.

- ОДК, A+(RU) от АКРА, A+|ru| от НРА.

- КАМАЗ, A(RU) от АКРА.

- Синара – Транспортные машины, СТМ, A(RU) от АКРА и A+.ru от НКР.

- ТМК, ruA- от Эксперт РА, A+.ru от НКР.

Полипласт торгуется шире в сравнении с ГК Азот, Селигдаром и ОДК: предположим, логично с учётом разницы в рейтингах на 1 ступень. Уже котируется КАМАЗ, шире уровни СТМ, близко торгуется ТМК.

Итоги

Откроют книгу по облигациям серии П02-БО-16 20 мая. Объём 2 млрд руб., срок 3 года, фиксированный ежемесячный купон. Техническое размещение 25 мая. Оференты по выпуску: ООО Полипласт Новомосковск, ООО Полипласт Северо-Запад, ООО Полипласт-УралСиб. Информация по данным bonds.finam.ru.

Начальный ориентир: купон 17,75% годовых, что соответствует доходности к погашению 19,27% годовых, дюрации 2,3 года и спреду 598 бп к кривой ОФЗ. Выходят подозрительно щедро в сравнении со спредами по старым выпускам, шире СТМ, уже рейтинговой группы A по индексу МосБиржи. Предположу, что будут выбирать между объёмом и купоном при сборе заявок. Рынок стал спокойнее смотреть на производственные компании, спреды стали не такими широкими в сравнении с другими отраслями. В случае с Полипластом станет показательным 1 полугодие: продолжат наращивать масштабы бизнеса или наметится пауза, удастся ли сократить долговую нагрузку за счёт роста EBITDA. Есть ощущение, что инвесторы стали осторожнее смотреть на эту историю.

Сделал оценку доходности и спреда к кривой ОФЗ для разного уровня купона, остается сделать поправки в дату сбора заявок.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: