Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Корпоративный профиль и стратегическая эволюция бизнес-модели

Международная компания публичное акционерное общество «Лента» (МКПАО «Лента», тикер на Московской бирже: LENT) представляет собой одного из ведущих многоформатных продуктовых и FMCG-ретейлеров на территории Российской Федерации. Обладая статусом четвертой по размеру выручки розничной продуктовой сети в стране, компания исторически сформировала свой фундамент как абсолютный лидер в сегменте гипермаркетов. Компания была основана в 1993 году в Санкт-Петербурге и за три десятилетия прошла сложный эволюционный путь от локального оператора крупноформатной торговли до диверсифицированной экосистемы федерального масштаба.

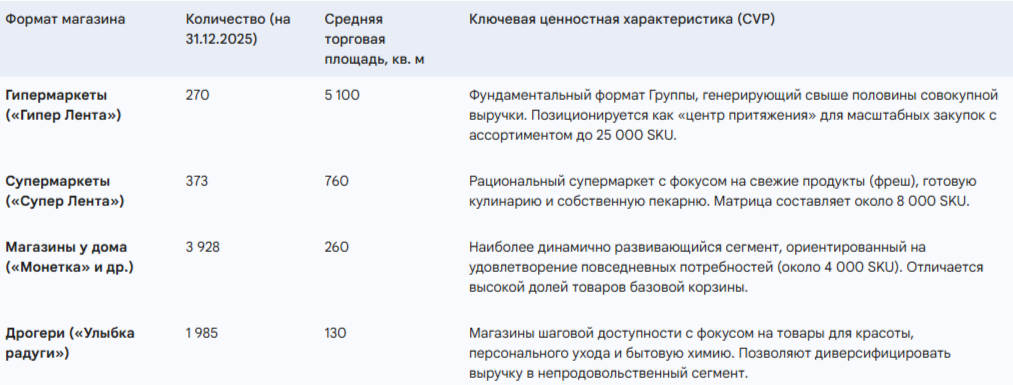

По состоянию на 31 декабря 2025 года под управлением Группы находилось 6 760 розничных магазинов, совокупная торговая площадь которых достигла внушительных 3,04 млн квадратных метров. География присутствия ретейлера охватывает более 1000 населенных пунктов во всех федеральных округах России. Стратегический портфель форматов компании представляет собой сбалансированную структуру, адаптированную под различные потребительские миссии:

Логистическая архитектура, обеспечивающая бесперебойное функционирование данной масштабной розничной сети, включает 27 современных распределительных центров и собственный автопарк, насчитывающий более 1 200 грузовых автомобилей. Клиентская база компании генерирует около 4 миллионов чеков ежедневно, а программа лояльности охватывает свыше 50 миллионов активных держателей карт, что предоставляет Группе колоссальный массив данных для предиктивной аналитики и персонализации маркетинговых коммуникаций.

Трансформация МКПАО «Лента» из моноформатного оператора гипермаркетов в многоформатного игрока была обусловлена глубинными сдвигами в потребительском поведении. В условиях макроэкономической неопределенности и ускорения ритма жизни покупатели все чаще отдают предпочтение магазинам шаговой доступности («у дома») и дискаунтерам, предлагающим оптимальное соотношение цены и качества. Осознавая этот тренд, руководство Группы инициировало агрессивную стратегию слияний и поглощений (M&A), направленную на быструю экспансию в наиболее перспективные ниши. Целевым стратегическим ориентиром компании до 2028 года заявлено удвоение масштабов бизнеса с достижением выручки на уровне 2,2 трлн рублей при сохранении рентабельности по EBITDA не ниже 8%.

2. Стратегия слияний и поглощений (M&A): формирование мультиформатной экосистемы

Анализ корпоративного развития МКПАО «Лента» в период с 2020 по 2026 годы демонстрирует беспрецедентную для российского рынка активность на ниве слияний и поглощений. Этот неорганический вектор роста стал основным инструментом для нивелирования стагнации в сегменте классических гипермаркетов и позволил компании диверсифицировать источники денежных потоков.

Исторический контекст формирования текущей структуры Группы включает знаковые сделки по приобретению сетей Billa и «Семья» в 2021 году, а также покупку онлайн-ретейлера «Утконос» в 2022 году, что заложило основу для развития сегмента супермаркетов и электронной коммерции. Однако фундаментальный перелом произошел в октябре 2023 года с приобретением федеральной сети дискаунтеров «Монетка». Данная сделка позволила «Ленте» моментально получить значительную долю в наиболее быстрорастущем сегменте рынка. К концу 2025 года интеграция «Монетки» принесла впечатляющие плоды: сеть была фактически удвоена за счет открытия более 1 000 новых точек, а география расширилась на новые регионы, включая Кировскую область, Омск, Оренбург и Калугу.

В течение 2025 года МКПАО «Лента» не снижала темпов инвестиционной активности, реализовав ряд стратегических приобретений, направленных на консолидацию региональных рынков и усиление позиций в смежных сегментах:

Во-первых, во втором квартале 2025 года Группа закрыла сделку по приобретению уральской сети «Молния» (ранее оперировавшей под брендом Spar). В периметр транзакции вошли 72 магазина различных форматов, что позволило «Ленте» занять пятое место по объему выручки среди ретейлеров на Центральном Урале. Предварительная справедливая стоимость возмещения составила около 4,96 млрд руб., при этом признанный гудвил (превышение стоимости приобретения над справедливой стоимостью чистых активов) был оценен в 4,54 млрд руб., что отражает высокую стоимость синергетических эффектов и приобретенной клиентской базы. В течение года магазины сети «Молния» были оперативно ребрендированы и переведены под стандарты форматов «Монетка» и «Гипер Лента».

Во-вторых, в четвертом квартале 2025 года компания осуществила стратегический прорыв на восток, приобретя 67% долей в капитале сети «Реми», одного из лидеров продуктового ретейла на Дальнем Востоке. Данная сделка охватила 115 торговых точек в Приморском и Хабаровском краях, а также в Сахалинской области. Денежные оттоки по данной транзакции составили свыше 8,19 млрд руб., направленных на аккредитивы в конце 2025 года. Приобретение «Реми» имеет колоссальное значение: оно не только обеспечило выход в макрорегион с высокой потребительской способностью, но и замкнуло федеральный контур присутствия «Ленты» на все федеральные округа Российской Федерации.

В-третьих, Группа успешно завершила консолидацию и распределение цены сделки по федеральной сети магазинов формата дрогери «Улыбка радуги». Интеграция 1 985 магазинов обеспечила «Ленте» мощные позиции в непродовольственном сегменте товаров для красоты и ухода за домом, создав прямой противовес таким конкурентам, как «Магнит Косметик».

Наконец, в январе 2026 года была анонсирована и оперативно закрыта сделка по покупке активов сети гипермаркетов товаров для дома и ремонта «OBI Россия». В периметр транзакции, получившей согласование Федеральной антимонопольной службы, вошли 25 крупноформатных магазинов общей площадью 263 тыс. кв. м. Магазины уже начали работу под новым брендом «DOM Лента». Эксперты оценивают стоимость приобретенного бизнеса в диапазоне от 3 до 6 млрд рублей. Специфической чертой данной сделки является отсутствие складской инфраструктуры в периметре покупки, поскольку логистика OBI исторически находилась на аутсорсинге у 3PL-операторов. Это обстоятельство снизило капиталоемкость сделки для «Ленты», однако оно же требует от менеджмента Группы высочайших компетенций по интеграции товарных потоков нового сегмента в существующую сеть из 27 собственных распределительных центров. Выход в сегмент DIY рассматривается экспертами как логичный шаг на фоне истощения возможностей для крупных M&A в классическом продуктовом ретейле и предоставляет уникальные возможности для создания гибридных форматов кросс-мерчандайзинга на стыке продовольственных и строительных товаров.

Многовекторная M&A-стратегия свидетельствует о том, что МКПАО «Лента» эволюционировала в платформенную компанию — холдинг, в рамках которого различные розничные бренды сохраняют определенную автономию в ценностном предложении, но опираются на единый корпоративный центр, логистику, IT-инфраструктуру и финансовые ресурсы.

3. Операционные результаты 2025 года: динамика трафика и ценовое позиционирование

Анализ операционных метрик МКПАО «Лента» за 2025 год демонстрирует способность компании не только экстенсивно наращивать площади, но и интенсивно улучшать показатели действующих магазинов в условиях сложной макроэкономической конъюнктуры.

Совокупный рост сопоставимых продаж (Like-for-Like, LFL) по Группе за 12 месяцев 2025 года составил 10,4%. В четвертом квартале 2025 года этот показатель нормализовался на уровне 8,0%. Декомпозиция показателя LFL выявляет следующую динамику: рост был преимущественно обеспечен увеличением сопоставимого среднего чека на 9,3% по итогам года, тогда как сопоставимый трафик продемонстрировал умеренный рост на 1,0%.

Ключевым позитивным сигналом для инвесторов является устойчивость формата гипермаркетов. Вопреки глобальному тренду на отток трафика из крупноформатных магазинов в магазины у дома, «Гипер Лента» зафиксировала положительную динамику LFL-трафика (+1,6% за год). Этот результат был достигнут за счет радикального пересмотра ценностного предложения: внедрения модели ценообразования с постоянной акционной ценой, глубокой персонализации промо-предложений на базе данных программы лояльности, а также развития концепции «магазин в магазине», интегрирующей сервисы кулинарии, кафе и специализированные отделы в торговое пространство гипермаркета.

Супермаркеты («Супер Лента») продемонстрировали феноменальные темпы органического роста LFL-продаж на уровне 20,5%, что было подкреплено мощным ростом трафика на 6,4%. Подобная динамика свидетельствует о точном попадании формата в потребительские предпочтения городского населения, ищущего широкий ассортимент свежей продукции и готовой еды в комфортной доступности от места проживания.

В то же время, формат «магазины у дома» (преимущественно бренд «Монетка») показал незначительное снижение LFL-трафика на 0,6% при росте среднего чека на 9,3%. Снижение трафика в сопоставимых магазинах является естественным эффектом «каннибализации» в период агрессивной органической экспансии, когда открытие новых торговых точек в одном районе неизбежно оттягивает часть покупателей из существующих магазинов сети. Тем не менее, совокупный рост продаж данного формата остается фундаментально сильным.

В дополнение к офлайн-каналам, Группа продолжила масштабирование онлайн-платформы. Среднее количество оплаченных заказов достигло 44 тысяч в день, а ежемесячная аудитория онлайн-витрин (MAU) превысила 7,3 миллиона уникальных пользователей. Интеграция онлайн-доставки в сеть «Монетка» и сокращение времени выполнения заказов до 15-30 минут создают прочный фундамент для удержания доли на высококонкурентном рынке e-grocery.

4. Детальный финансовый анализ: доходы, маржинальность и структура издержек

Консолидированная финансовая отчетность МКПАО «Лента» за 2025 год, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО), свидетельствует о существенном росте масштабов бизнеса при одновременном изменении структуры операционной рентабельности. Для целей объективного инвестиционного анализа ниже рассматриваются финансовые показатели до применения стандарта IFRS-16 (учет аренды), так как этот базис позволяет наиболее корректно оценивать реальные денежные потоки и долговую нагрузку ретейлера.

4.1. Формирование выручки и валовой прибыли

Совокупная выручка Группы продемонстрировала восходящую динамику, увеличившись на 24,2% в годовом исчислении и достигнув отметки в 1 103,7 млрд руб. (в 2024 году: 888,3 млрд руб.). Выручка за четвертый квартал 2025 года составила 322,2 млрд руб. (+22,2% г/г), что отражает высокий предновогодний потребительский спрос.

Рост выручки сопровождался еще более стремительным ростом валовой прибыли, которая увеличилась на 31,1% и составила 252,1 млрд руб.. Валовая рентабельность, выступающая ключевым индикатором эффективности коммерческой функции ретейлера, расширилась на 120 базисных пунктов, достигнув 22,8% по итогам года (в 4 квартале — 23,1%). Данное расширение маржи обусловлено тремя фундаментальными факторами:

- Эффект масштаба в закупочной деятельности: Консолидация объемов закупок приобретенных сетей («Монетка», «Улыбка радуги», «Молния», «Реми») позволила Группе существенно улучшить коммерческие условия от поставщиков и производителей FMCG. Бонусы от поставщиков, учитываемые как уменьшение себестоимости реализованной продукции, сыграли значимую роль в росте маржи.

- Оптимизация цепочек поставок: Зафиксирована значительная экономия на использовании наемного транспорта за счет повышения коэффициента утилизации собственного логистического парка и интеграции распределительных мощностей поглощенных компаний.

- Структурный сдвиг: Присоединение сети «Улыбка радуги» увеличило в консолидированной выручке долю высокомаржинальных непродовольственных категорий (косметика, парфюмерия, бытовая химия), валовая маржа которых традиционно выше, чем в сегменте продуктов питания.

4.2. Эрозия рентабельности на уровне SG&A

Позитивный эффект от расширения валовой маржи был практически полностью абсорбирован опережающим ростом операционных расходов. Коммерческие, общехозяйственные и административные расходы (SG&A) без учета амортизации в абсолютном выражении выросли на 33,7% до 180,7 млрд руб., а в процентах от выручки увеличились на 116 базисных пунктов — с 15,2% в 2024 году до 16,4% в 2025 году. С учетом амортизации SG&A составили 18,8% от выручки.

Анализ постатейной структуры издержек выявляет ключевые болевые точки, с которыми сталкивается российская экономика и бизнес «Ленты» в частности:

Источник: Пресс-релиз финансовых результатов МКПАО «Лента» за 2025 год.

Расходы на персонал стали главной причиной роста SG&A. Их доля увеличилась на 70 базисных пунктов. В условиях рекордно низкой безработицы в России и жесткого дефицита линейного персонала (кассиров, комплектовщиков, работников распределительных центров) компания была вынуждена пойти на существенную индексацию заработных плат для удержания сотрудников и снижения показателя текучести кадров. Несмотря на рост затрат, эти инвестиции в человеческий капитал привели к повышению уровня укомплектованности штата и росту лояльности сотрудников (показатель eNPS достиг 45%).

Расходы на аренду продемонстрировали рост на 46 базисных пунктов. Этот фактор носит структурный характер и напрямую вытекает из измененной бизнес-модели Группы. Если гипермаркеты «Ленты» исторически располагались преимущественно в объектах недвижимости, находящихся в собственности компании (что генерировало высокие расходы на амортизацию, но низкие арендные платежи), то развитие малых форматов («Монетка», «Улыбка радуги») осуществляется эксклюзивно на арендованных площадях. В результате агрессивной экспансии малых форматов доля собственных торговых площадей Группы на конец 2025 года снизилась до 36,5% (по сравнению с 42,2% годом ранее). Это закономерно привело к снижению расходов на амортизацию в процентах от выручки на 28 б.п. и одновременному увеличению арендной нагрузки.

Также наблюдается рост расходов на рекламу (для стимулирования омниканальных продаж) и прочих расходов, что связано с развитием сервисов экспресс-доставки.

4.3. EBITDA и Чистая прибыль: реализация операционного рычага

Встречное влияние роста валовой маржи и роста операционных издержек привело к тому, что показатель EBITDA увеличился соразмерно выручке. По итогам 2025 года EBITDA составила 83,7 млрд руб., показав рост на 22,8%. Рентабельность EBITDA претерпела минимальную компрессию, снизившись всего на 9 базисных пунктов до уровня 7,6%. Руководство компании отмечает, что удержание маржинальности на данном уровне в условиях столь масштабной интеграции активов является выдающимся достижением и полностью соответствует долгосрочным стратегическим целям.

В то время как EBITDA росла пропорционально выручке, чистая прибыль Группы продемонстрировала эффект финансового рычага, увеличившись на впечатляющие 56,0% и достигнув 38,2 млрд руб.. Рентабельность по чистой прибыли расширилась на 70 базисных пунктов до 3,5%. Драйвером кратного роста чистой прибыли стало снижение относительной доли чистых процентных расходов и расходов на амортизацию (вследствие уменьшения доли собственных площадей), а также эффективный контроль над обесценением активов.

Отдельно следует отметить подход компании к оценке активов. В 2025 году аудиторами (ООО «Б1 Аудит») и руководством был проведен комплексный тест на обесценение нефинансовых активов на уровне единиц, генерирующих денежные потоки (отдельных магазинов). При расчете ценности от использования применялась консервативная ставка дисконтирования до налогообложения в размере 18,7% (в 2024 г. — 19,4%), а терминальный темп роста был заложен на уровне 4%. В результате строгого аудита был признан убыток от обесценения основных средств всего на 643,7 млн руб. (что значительно меньше убытка в 2,6 млрд руб. годом ранее), а гудвил, образованный в результате сделок M&A, не потребовал списаний. Это подтверждает высокое качество баланса и обоснованность премий, уплаченных при поглощениях.

5. Анализ денежных потоков и капитальных затрат (CAPEX)

Способность Группы генерировать ликвидность остается на высоком уровне. В 2025 году чистые денежные средства, полученные от операционной деятельности (до применения IFRS-16), увеличились на 30,5% до 81,1 млрд руб. (до уплаты процентов и налогов операционный поток составил 96,9 млрд руб.). Значительную поддержку оказало эффективное управление оборотным капиталом, которое принесло 13,5 млрд руб. притока. Компания строго регламентирует отсрочки платежей поставщикам и тщательно контролирует оборачиваемость запасов (которые на конец года оценивались в 101,5 млрд руб.).

Инвестиционная активность Группы потребовала масштабных вливаний. Чистые денежные средства, использованные в инвестиционной деятельности, возросли на 141,9% до 66,8 млрд руб..

Структура оттоков формировалась из двух основных блоков:

- Капитальные затраты (CAPEX) на органическое развитие составили 46,1 млрд руб. (около 4,2% от выручки). В структуре CAPEX доминировали затраты на открытие новых магазинов (48,7%), реконструкцию действующих объектов (12,2%), развитие IT-инфраструктуры (11,1%) и логистики (7,6%).

- M&A-транзакции: Оплата сделок по приобретению сетей «Молния», «Реми» и погашение обязательств по предыдущим поглощениям. В частности, только на эскроу-счета и аккредитивы для закрытия сделки по сети «Реми» было направлено более 8,19 млрд руб..

Несмотря на колоссальные инвестиции, операционного денежного потока оказалось достаточно для полного покрытия капитальных затрат. Отрицательный баланс по инвестиционной деятельности компенсировался привлечением заемного финансирования.

6. Кредитоспособность, долговая нагрузка и анализ рисков для держателей облигаций

Анализ долгового профиля МКПАО «Лента» свидетельствует о феноменальной финансовой устойчивости компании, которая выгодно отличает ее от многих конкурентов по сектору в период ограничительной денежно-кредитной политики Центрального банка РФ.

6.1. Структура долга и абсолютная ликвидность

По состоянию на 31 декабря 2025 года совокупный финансовый долг Группы (до применения IFRS-16) снизился до 99,9 млрд руб. (в конце 2024 года он составлял 107,9 млрд руб.). Важно подчеркнуть, что долговой портфель компании характеризуется высоким качеством структурирования:

- Долгосрочные обязательства составляют 44,5 млрд руб..

- Краткосрочные обязательства (со сроком погашения в течение ближайших 12 месяцев) равны 55,4 млрд руб..

Параллельно Группа аккумулировала на балансе беспрецедентный объем ликвидности — денежные средства и их эквиваленты составили 51,1 млрд руб.. Таким образом, абсолютная ликвидность (cash on balance) практически полностью, на 92%, покрывает все краткосрочные обязательства компании. Оставшаяся незначительная дельта с избытком перекрывается ежемесячным операционным денежным потоком.

В результате агрессивного делевериджа, показатель Чистый долг / EBITDA опустился до рекордно низкого уровня 0,6x. Для сравнения: на конец 2024 года он составлял 0,9x, а в 2023 году, после приобретения «Монетки», достигал 2,8x. Текущий уровень долговой нагрузки свидетельствует об огромном запасе прочности баланса, позволяющем компании комфортно проходить через периоды любой макроэкономической нестабильности.

6.2. Управление процентным риском и график погашения облигаций

В условиях высоких базовых ставок критически важным аспектом является структура процентного риска. Менеджмент «Ленты» продемонстрировал высокую степень дальновидности: подавляющее большинство (свыше 95%) долговых обязательств Группы номинировано в рублях и привлечено по фиксированным процентным ставкам. Доля кредитов с плавающей ставкой ничтожно мала (около 4 млрд руб.). Благодаря этому, средневзвешенная эффективная процентная ставка по кредитному портфелю за 2025 год составила всего 13,2% (незначительно увеличившись с 12,5% в 2024 году), что существенно ниже текущих рыночных ставок заимствования.

На открытом долговом рынке в обращении находятся несколько выпусков корпоративных облигаций эмитента ООО «Лента» (операционной дочерней компании МКПАО «Лента»).

В частности, анализ графиков погашения показывает наличие в обращении выпусков серии БО-001P-02 и БО-001P-03, купонные выплаты по которым распределены на протяжении 2026, 2027 и последующих годов.

Согласно графику погашения совокупного долгового портфеля, около 55% задолженности подлежит выплате в 2026 году, а оставшиеся 45% — в 2027 году и позднее. Учитывая наличие 51,1 млрд руб. денежных средств на счетах и доступность невыбранных кредитных линий на феноменальную сумму в 226,36 млрд руб. , Группа обладает избыточной ликвидностью для погашения любых выпусков облигаций и банковских кредитов.

Оценка безопасности удержания облигаций: Основываясь на анализе коэффициентов покрытия, структуры процентных ставок и графиков погашения, можно констатировать, что продолжать удерживать облигации данного эмитента абсолютно безопасно. Риски рефинансирования или дефолта фактически сведены к нулю. Корпоративные облигации «Ленты» представляют собой инструмент высшей категории надежности на российском рынке.

6.3. Независимая оценка кредитоспособности: триумф 2026 года

Безупречное финансовое состояние МКПАО «Лента» получило официальное признание со стороны ведущих национальных рейтинговых агентств, которые весной 2026 года синхронно произвели повышение оценок кредитоспособности:

- Национальные Кредитные Рейтинги (НКР): 27 марта 2026 года агентство присвоило компании рейтинг AA+.ru со «стабильным» прогнозом. Аналитики НКР обосновали свое решение значимыми рыночными позициями компании, невысокой долговой нагрузкой, высокими метриками обслуживания долга и ликвидности, а также качественным уровнем корпоративного управления.

- АКРА: 28 апреля 2026 года Аналитическое Кредитное Рейтинговое Агентство (АКРА) повысило рейтинг эмитента по Национальной шкале с уровня AA(RU) до AA+(RU), изменив прогноз на «стабильный».

Рейтинги уровня AA+ свидетельствуют о премиальном качестве заемщика, что дает компании привилегированный доступ к рынку долгового капитала на наиболее благоприятных условиях и минимизирует стоимость фондирования для будущих проектов.

7. Дивидендная политика: анализ привлекательности для доходного портфеля

Вопрос распределения прибыли является одним из наиболее чувствительных аспектов инвестиционного профиля МКПАО «Лента». Официальная дивидендная политика компании носит транспарентный характер и жестко увязана со свободным денежным потоком (FCF) и коэффициентом долговой нагрузки Чистый долг / EBITDA (по стандарту IAS 17):

- Если Чистый долг / EBITDA ≤ 1,0x, компания может направлять на выплату дивидендов более 100% FCF.

- Если соотношение находится в диапазоне от 1,0x до 1,5x, на дивиденды направляется не более 100% FCF.

- Если соотношение превышает 1,5x, выплата ограничивается планкой в 50% FCF.

По итогам 2025 года коэффициент долговой нагрузки составил 0,6x, что формально открывает Совету директоров возможность распределить свыше 100% свободного денежного потока в пользу акционеров. Аналитики (в частности, эксперты инвестиционной компании ATON) подсчитали, что в случае выплаты 100% FCF дивиденд мог бы составить от 200 до 250 рублей на одну акцию.

Однако инвестиционная реальность вносит существенные коррективы в формальные регламенты. Ожидания институционального аналитического сообщества на май 2026 года однозначны: «Лента» не будет выплачивать дивиденды за 2025 год. Ведущие эксперты, обосновывают это решение тем, что компания находится в фазе агрессивной экспансии. Вышеописанные сделки по приобретению сетей «Реми» и «OBI Россия», а также амбициозный план по удвоению выручки к 2028 году требуют колоссальных ресурсов. Направление всего генерируемого денежного потока на M&A и капитальные затраты (ребрендинг, IT-интеграция) является более рациональным решением с точки зрения максимизации долгосрочной стоимости бизнеса, чем единовременная выплата дивидендов.

Оценка для дивидендного портфеля: На текущий момент акции МКПАО «Лента» не следует рассматривать как инструмент для классического дивидендного портфеля, ориентированного на получение стабильного текущего денежного дохода. Это типичная «история роста», находящаяся в процессе трансформации. Тем не менее, для терпеливых инвесторов бумага представляет интерес как ставка на высокую «форвардную» дивидендную доходность: фундаментальные аналитики прогнозируют, что по мере завершения инвестиционного цикла компания начнет масштабные выплаты, сопоставимые с дивидендной доходностью лидера рынка X5 Group, ориентировочно по итогам 2027 года.

8. Оценка инвестиционной привлекательности акций и таргеты аналитиков

В парадигме российского фондового рынка первой половины 2026 года акции МКПАО «Лента» формируют уникальный инвестиционный кейс, сочетающий в себе агрессивные темпы роста, безупречный баланс и глубокую фундаментальную недооценку.

8.1. Сравнительная оценка и рыночные мультипликаторы

Для понимания масштабов недооценки бизнеса «Ленты» необходимо провести сравнительный анализ с ближайшими публичными конкурентами — X5 Group и ПАО «Магнит». По имеющимся данным, капитализация X5 Group составляет порядка 666 млрд руб., капитализация «Магнита» — 196 млрд руб. (без учета пакета выкупленных акций), тогда как «Лента» оценивается рынком в 251 млрд руб.. При этом прогнозируемая чистая прибыль на горизонте 2026-2027 годов у X5 Group ожидается на уровне более 80 млрд руб., у «Ленты» — более 35-40 млрд руб., а у «Магнита» — около 40 млрд руб..

Исторически «Магнит» оценивался со значительной премией, однако сейчас его капитализация парадоксальным образом уступает «Ленте» или сопоставима с ней. Аналитики объясняют эту аномалию различием в стратегиях и долговом профиле: в то время как «Лента» активно захватывает долю рынка через M&A, опираясь на сверхнизкую долговую нагрузку (0,6x), «Магнит» стагнирует, а стоимость обслуживания его долгов «съедает» чистую прибыль. Эксперты едины во мнении, что бизнес-кейс «Ленты», несмотря на небольшое давление на маржу EBITDA из-за роста SG&A, выглядит несоизмеримо привлекательнее.

Оценка МКПАО «Лента» по форвардным мультипликаторам на 2026-2027 годы подтверждает тезис о недооценке:

- EV/EBITDA: Бумага торгуется на уровне около 3,3х – 3,5х, что является экстремально консервативной оценкой для растущего на 24% в год бизнеса.

- P/E (Цена/Прибыль): Показатель составляет умеренные 6,4х – 7х.

- P/S (Цена/Выручка): Рынок оценивает компанию всего в 0,2х – 0,25х от годовой выручки.

Независимые расчеты на основе модели дисконтированных денежных потоков (DCF) дают консервативную справедливую стоимость акции на горизонте двух лет в диапазоне 1 850 – 2 300 рублей, что создает прочный фундамент поддержки котировок. Окупаемость инвестиций для акционеров по текущим мультипликаторам составляет около 7,2 лет, при показателе рентабельности собственного капитала (ROE) на уровне впечатляющих 23,4%.

8.2. Консенсус-прогнозы и таргеты аналитических домов

Инвестиционные банки и брокерские дома в мае 2026 года разделяют позитивный взгляд на перспективы капитализации МКПАО «Лента». Текущая рыночная цена акций колеблется в диапазоне 1 893 – 1 989 рублей. При этом таргеты (целевые цены) профессиональных участников рынка предполагают значительный потенциал роста (апсайд):

- Промсвязьбанк (ПСБ): В аналитическом обзоре от 4 мая 2026 года ПСБ подтвердил прогнозную стоимость акций на уровне 2 900 рублей за штуку. Аналитик Екатерина Крылова особо отмечает, что компания имеет «огромный запас прочности» и реализует куда более эффективную стратегию экспансии в малых форматах по сравнению с тем же «Магнитом».

- Инвестиционный банк Синара: Эксперты банка повысили целевую цену на конец 2026 года до 2 800 рублей за акцию (пересмотр с 2 600 рублей), сохранив рекомендацию «Покупать». Потенциал роста оценивается в +31%. В обосновании таргета подчеркивается, что «Лента» выгодно отличается от конкурентов сильными результатами органического роста и качественным исполнением M&A-стратегии.

- Freedom Finance Global: Аналитик Владимир Чернов подтверждает, что после технической коррекции акции вернулись в зону активной покупки. Компания успешно превысила прогнозы банка по выручке в 1 квартале 2026 года (показав 306,9 млрд руб. вместо ожидаемых 300 млрд), что делает текущую оценку по мультипликаторам излишне заниженной.

- Агрегированный консенсус: На авторитетных финансовых порталах консенсус-прогноз аналитиков (на базе 8 рекомендаций ведущих инвестдомов) сводится к единой позиции «Активно покупать» / «Держать» с усредненным целевым ориентиром около 2 545 рублей за акцию. Продавать бумагу не рекомендует ни один аналитический дом.

9. Выводы об инвестиционной привлекательности

Проведенный всесторонний анализ финансовых, операционных и макроэкономических факторов МКПАО «Лента» позволяет сформулировать следующие инвестиционные заключения:

1. Инвестиции в долговые инструменты (Облигации эмитента): Безоговорочное удержание.

Продолжать удерживать корпоративные облигации ООО «Лента» (операционной структуры МКПАО «Лента») абсолютно безопасно. Долговая нагрузка компании (Net Debt/EBITDA) рухнула до минимальных по меркам отрасли 0,6х. Краткосрочный долг в 55,4 млрд руб. на 92% покрывается остатками наличных средств на счетах (51,1 млрд руб.) без учета операционного денежного потока (около 96 млрд руб. в год). Наличие невыбранных кредитных линий на 226,3 млрд руб. и повышение кредитных рейтингов весной 2026 года до уровня AA+(RU) от АКРА и AA+.ru от НКР исключают любые риски дефолта или задержки купонных и амортизационных выплат по выпускам, подлежащим погашению в 2026-2027 годах.

2. Дивидендная привлекательность: Долгосрочная перспектива.

Несмотря на выполнение всех финансовых ковенант дивидендной политики, аналитическое сообщество единогласно прогнозирует отказ от выплаты дивидендов за 2025 год. Менеджмент направляет 100% генерируемого свободного денежного потока на финансирование агрессивной стратегии M&A (интеграция OBI, «Реми») и открытие новых магазинов. Инвесторам, ищущим высокую текущую дивидендную доходность, в среднесрочной перспективе бумага не подойдет. Акции стоит рассматривать исключительно как ставку на форвардную дивдоходность, которая начнет реализовываться ориентировочно в 2027 году по завершении масштабного инвестиционного цикла.

3. Инвестиционная привлекательность акций: Высокий потенциал роста.

Акции МКПАО «Лента» представляют собой одну из наиболее привлекательных историй фундаментального роста на российском фондовом рынке. Компания успешно трансформировалась из стагнирующей сети гипермаркетов в быстрорастущую мультиформатную империю. Темпы роста выручки (+24,2%) и чистой прибыли (+56,0%) игнорируются рынком, в результате чего бумага торгуется с глубоким дисконтом по мультипликаторам (EV/EBITDA 3,6x). Аналитический консенсус ведущих инвестиционных домов (включая ПСБ и ИБ Синара) предполагает целевую цену в диапазоне 2 800 – 2 900 рублей за акцию на горизонте 12 месяцев. Это формирует значительный апсайд (потенциал роста котировок) в размере от 30% до 40% к текущим рыночным уровням.

Стратегия «Покупать» и «Держать» является оптимальным инвестиционным решением для инвесторов, нацеленных на прирост курсовой стоимости актива, обеспеченный феноменальной финансовой устойчивостью и опережающими темпами захвата доли рынка.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ