Инвентаризация — важный процесс в бухгалтерском учёте, позволяющий сопоставить фактические остатки товаров и материалов с данными учёта. Разберём, как грамотно провести инвентаризацию в программе "1С:Бухгалтерия" с учётом актуальных требований законодательства.

Нормативная база

Порядок проведения инвентаризации регламентирован ФСБУ 28/2023 «Инвентаризация» (утв. Приказом Минфина России от 13.01.2023 № 4н).

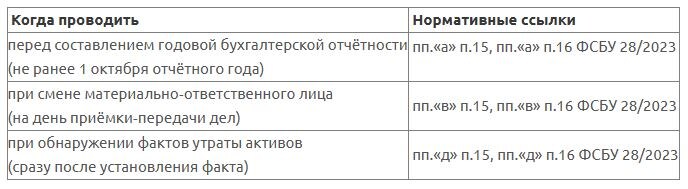

Когда нужно проводить инвентаризацию:

Объекты инвентаризации при годовой проверке

При годовой инвентаризации проверяют:

- материальные ценности на складе и в пути (счета 10, 41, 43, 45);

- ценности, переданные по договору хранения или в переработку (счёт 10.07);

- товары, реализованные с отложенным переходом права собственности (счёт 45);

- товары, переданные на комиссию (счёт 45);

- товары на ответственном хранении (счёт 002);

- материалы, принятые в переработку (счёт 003);

- товары, полученные на комиссию (счёт 004);

- внеоборотные активы (счёт 008).

Результаты инвентаризации и их учёт

В ходе инвентаризации могут быть выявлены:

1. Излишки:

- Проводки: Дт 41 (10, 43) Кт 91.

- Приходуются по справедливой стоимости и относятся на счета доходов (пп. «а» п. 11 и п. 12 ФСБУ 28/2023, п. 15 ФСБУ 5/2019).

2. Недостачи:

- Проводки: Дт 94 Кт 41 (10, 43).

- В пределах нормы естественной убыли списываются на расходы: Дт 20 (23, 25, 26, 44 и др.) Кт 94.

- Сверх нормы — на счёт виновных лиц (если виновные не установлены — на уменьшение финансовых результатов): Дт 73 (76) Кт 94 или Дт 91 Кт 94.

3. Пересортица:

- Допускается только в исключительных случаях: если происходит в один период, у одного материально‑ответственного лица, в отношении товаров с одинаковым наименованием и количеством (п. 13 ФСБУ 28/2023).

4. Переоценка стоимости:

- Повреждённые ценности, которые можно продать, подлежат корректировке стоимости на сумму обесценения (ФСБУ 5/2019, пп. «в» п. 12 ФСБУ 28/2023).

Особенности налогового учёта

Излишки:

- признаются внереализационным доходом в периоде выявления (п. 20 ст. 250, п. 1 ст. 271 НК РФ);

- учитываются на отдельной номенклатурной позиции (пп. 2 п. 1 ст. 268 и п. 2 ст. 254 НК РФ (доход от их реализации уменьшается на стоимость, равную сумме внереализационного дохода, признанного при принятии этих товаров на учет (п.8 ст.250 НК РФ).

Недостачи:

- в пределах норм естественной убыли включаются в материальные расходы (пп. 2 п. 7 ст. 254 НК РФ, Постановление Правительства РФ от 12.11.2002 № 814);

- сверх норм: если виновное лицо установлено — во внереализационных расходах на дату признания суммы ущерба (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ);

- сверх норм: если виновное лицо не установлено — во внереализационных расходах на дату документа, подтверждающего отсутствие виновных (пп. 5 п. 2 ст. 265 НК РФ);

- если документа нет — сумма недостачи в налоговом учёте не учитывается.

Пошаговая инструкция по инвентаризации в "1С:Бухгалтерия предприятия"

Шаг 1. Создание документа «Инвентаризация товаров»

1. Перейдите в раздел «Склад» → «Инвентаризация товаров».

2. Нажмите "Создать"

3. Заполните основные реквизиты:

- Дата — дата проведения инвентаризации.

- Склад — выберите склад для проверки. Если инвентаризация проводится по нескольким складам одного материально‑ответственного лица, поле оставьте пустым.

- Ответственное лицо - укажите материально‑ответственное лицо

Шаг 2. Заполнение данных по товарам

1. Перейдите на вкладку «Товары».

2. Нажмите кнопку «Заполнить» и выберите вариант:

- «Заполнить по остаткам на складе» — автоматически заполнит табличную часть по данным учёта (все счета номенклатуры по установленным отборам).

- «Заполнить по остаткам на счёте» — позволит выбрать конкретный счёт учёта для инвентаризации.

- «Перезаполнить учётные количества и суммы» — обновит учётные данные, не затрагивая колонку «Фактическое количество».

Шаг 3. Указание параметров инвентаризации

1. На вкладке «Проведение инвентаризации» укажите:

- период проведения;

- название документа‑основания (например, приказ);

- причину инвентаризации (например, «Годовая инвентаризация»).

2. На вкладке «Инвентаризационная комиссия» заполните данные о членах комиссии (отобразятся в печатных формах).

Шаг 4. Внесение фактических данных

- В колонке «Кол‑во факт» укажите фактическое количество товара на складе.

- В колонке «Отклонение» автоматически отобразится разница между фактическими и учётными данными.

Шаг 5. Печать документов

Из документа можно распечатать:

- инвентаризационную опись товаров (ИНВ‑3);

- инвентаризацию товаров на складе;

- приказ о проведении инвентаризации (ИНВ‑22);

- сличительную ведомость (ИНВ‑18).

Шаг 6. Отражение результатов в учёте

1. Документ «Инвентаризация товаров» не формирует проводок. На его основе создайте:

«Оприходование товаров» — для излишков:

- документ заполняется автоматически (программа подберёт позиции с положительным отклонением);

Проводки по документу:

- в поле «Вид статьи» выберите «Излишки товаров, выявленные в результате инвентаризации» для корректного отражения в декларации по прибыли.

2. «Списание товаров, материалов» — для недостач:

- заполняется автоматически по позициям с отрицательным отклонением;

Проводки по документу:

- оцените сумму недостачи: если она сверх норм естественной убыли и виновные не установлены, создайте документ «Операция» (раздел «Операции» → «Операции, введённые вручную»):

- в колонке Дт выберите счёт 91.02 и статью расходов с видом «Прочие внереализационные доходы (расходы)» (с отметкой «Принимается к налоговому учёту»);

- в колонке Кт укажите счёт 94;

- в колонках «Сумма», «Сумма Кт», «Сумма Дт» укажите себестоимость списанных запасов.

3. «Пересортица товаров» — если требуется зачёт излишков и недостач при пересортице.

Заключение

Проведение инвентаризации в программе "1С:Бухгалтерия предприятия" 8.3 позволяет автоматизировать процесс сверки учётных и фактических данных, минимизировать ошибки и обеспечить соответствие требованиям ФСБУ 28/2023 и НК РФ. Следуя этой инструкции, вы сможете грамотно оформить все этапы инвентаризации — от создания документа до отражения результатов в учёте и отчётности.

Статью подготовила аналитик программ 1С компании Техно-линк. Если у вас остались вопросы, позвоните по телефону +7(343) 288-75-45 или оставьте заявку на звонок.