⛽️ Газпром еще один год останется без дивидендов?

Цены и курс сыграли против компании. Скорректированная чистая прибыль снизилась до 284 млрд руб. (-61% г/г). Однако здесь повлиял эффект высокой базы.

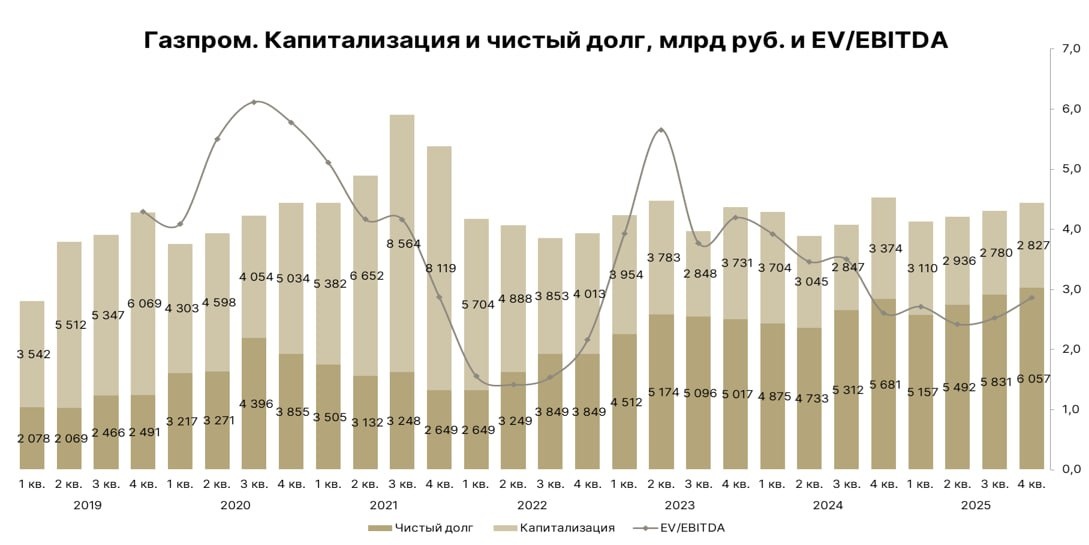

P/E ~2,7x и EV/EBITDA 2,9x – но говорить о дешевизне будет наивным.

Отсутствие свободного денежного потока (-257 млрд руб.) и весомый растущий долг (ND/EBITDA около 2,0x) не позволяют выплачивать дивиденды.

Для нас кейс Газпрома остается неинтересным на среднесрочном горизонте. Для спекулятивного отыгрывания роста цен выбираем компании из нефтепереработки.

Главными проблемами видим медленное замещение ушедших европейских объемов и умеренно высокую долговую нагрузку. Она не оставляет денег акционерам.

Риском считаем и полный запрет импорта российского газа в Европу (удар по турецким потокам).

P.S. Все полные разборы отчетов можно прочитать в GIF Private.

💬 Telegram | 📺YouTube|💰Private-чат