Все ставки актуальны на 6 мая 2026 года. Цифры по сайтам банков и официальным тарифам. Перед открытием вклада обязательно сверяйтесь. Банки сейчас меняют ставки буквально раз в неделю.

Подруга недавно написала: «Открыла вклад в банке, где у меня зарплатная карта 5 лет. Думала, дадут процент побольше как лояльному клиенту. А мне ставку 6,75% годовых посчитали. Это нормально вообще?»

Я полезла разбираться и поняла, что подавляющее большинство людей попадает ровно в эту ловушку. Все рекламные «до 17% годовых!» в баннерах — это только для новых клиентов или новых денег. А если вы уже храните деньги в этом банке последние 2–6 месяцев, вам положена «базовая ставка», и она в 2–3 раза ниже рекламной.

Я села и сделала большую сравнительную таблицу с двумя колонками:

- сколько даст банк, если вы новый клиент (или принесли «новые деньги»);

- сколько даст банк, если вы уже его клиент и просто перекладываете свои же деньги внутри.

Это разница в миллионы рублей на горизонте 10 лет. Серьёзно. И почти никто из новичков об этом не задумывается. Поехали.

Что происходит на рынке прямо сейчас

Ключевая ставка ЦБ — 14,5% (снижена 24 апреля 2026 года). Это шестое снижение подряд: с пика 21% за год с небольшим спустились до 14,5%. По прогнозу ЦБ, средняя ставка по итогам 2026 года будет 14,0–14,5%, а к 2027-му — 8–10%.

Средняя максимальная ставка топ-10 банков на 6 мая — 13,06% (третья декада апреля 2026 по данным Банка России). Это самое низкое значение с октября 2023 года. И снижение продолжается: в первой декаде апреля было 13,43%, в третьей уже 13,06%. То есть за месяц минус 0,37 процентных пункта.

И ещё одна свежая новость: 4 мая 2026 года ВТБ юридически завершил присоединение Почта Банка. Объединённая сеть — крупнейшая в России: 4,5 тысячи точек обслуживания и 23 тысячи почтовых отделений. Это значит, что в ближайшие месяцы ВТБ будет активно бороться за клиентов Почта Банка и, возможно, изменит линейку вкладов. Следите за обновлениями.

Главный вывод: окно высоких ставок закрывается. И это не пугалка ради пугалки — это математика. К концу года реальные предложения будут уже 11–12%, а к 2027-му — 8–10%.

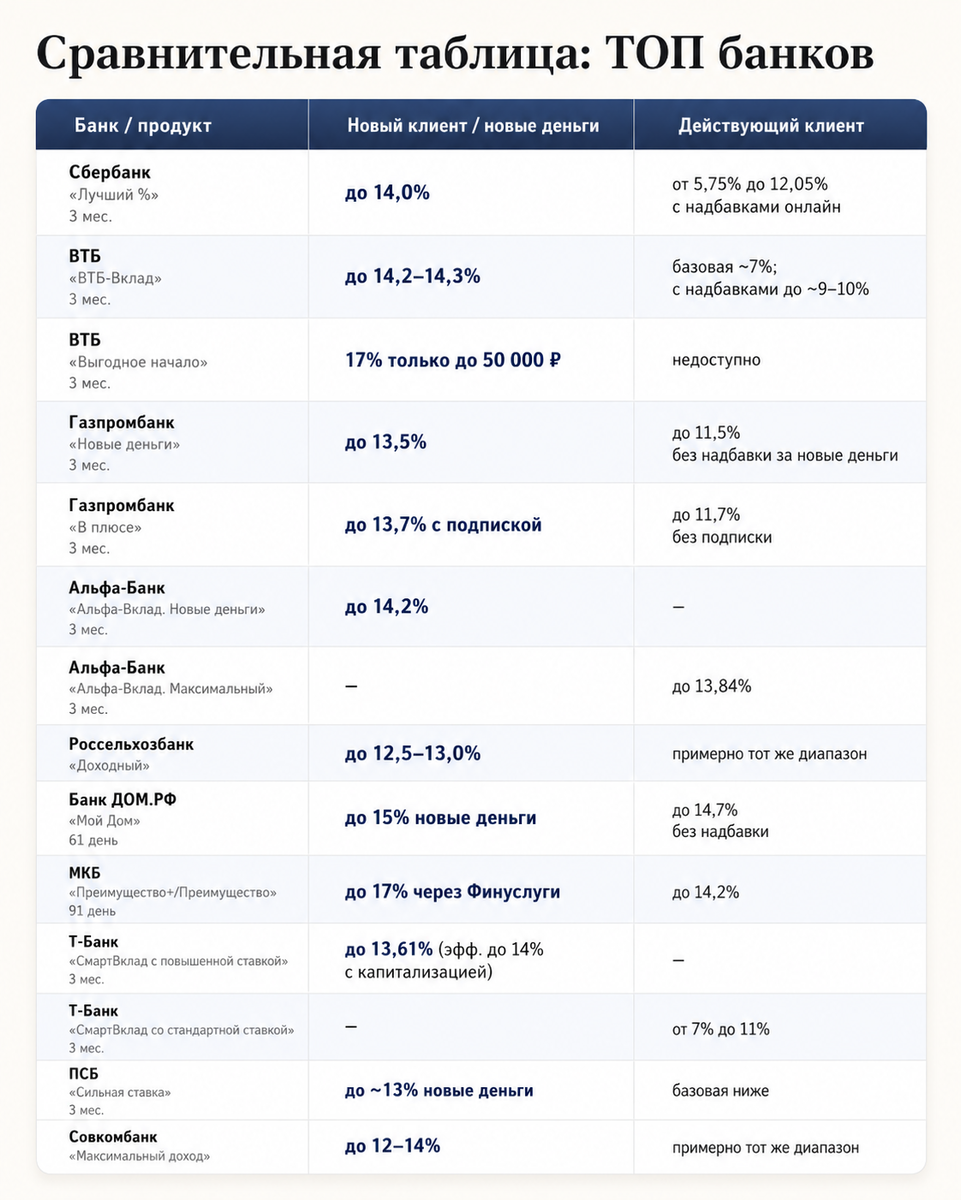

Сравнительная таблица: топ-10 банков на 6 мая 2026

В таблице ниже три колонки. Первая — ставка для новых клиентов или новых денег (то, что банк рекламирует). Вторая — ставка для действующих клиентов на их же деньги, которые уже лежат в этом банке (то, что вы получите по факту). Ставки указаны без подписок и надбавок за зарплатный проект.

⚠️ Важно: «новые деньги» — это деньги, которых не было на ваших счетах в этом банке последние 90 дней (Альфа, ВТБ за «новые деньги»), 180 дней (ВТБ за статус «нового клиента») или 60 дней (Сбер). Если вы переводите внутри банка с одного счёта на другой — это не новые деньги.

Самые важные наблюдения по таблице

Сбербанк

Если вы зарплатный клиент Сбера и у вас уже есть деньги на счетах банка, и вы просто хотите открыть новый вклад, вам посчитают по базовой ставке. На сроке 3 месяца это 5,75% при оформлении в офисе и до 12,05% при оформлении онлайн с надбавками. То есть до 12,05% — это уже с учётом всех надбавок (зарплатный + СберПрайм+ + траты от 30 тысяч + остатки на накопительном счёте). Без надбавок — около 7,5%.

А приветственная ставка для новых денег — 14% годовых (на 3 и 4 месяца).

Что делать: если вы давно клиент Сбера и хотите получить максимум, нужно вывести деньги в другой банк, продержать там 2 месяца, и только потом возвращать в Сбер уже как «новые деньги». Звучит странно, но ради разницы в 2 процентных пункта на сумме 1 млн ₽ это 20 000 ₽ за полгода. Только это белое и законное.

Альфа-банк

У Альфы есть два разных продукта: «Новые деньги» (для тех, у кого 90 дней не было счетов в банке) — до 14,2% годовых на 3 месяца, и «Максимальный» (для всех остальных) — до 13,84% на тот же срок. Разница всего 0,36 процентных пункта.

Это редкий случай, когда быть лояльным клиентом не наказывают. Если вы уже клиент Альфы, открывайте «Максимальный», теряете чуть-чуть.

ВТБ

У ВТБ всё построено на конструкторе надбавок: базовая ставка скромная (около 7%), но плюсуются три надбавки:

- за статус «нового вкладчика» (до +1,4 п.п., если 180 дней не было счетов в ВТБ);

- за «новые деньги» (за деньги из других банков, 90 дней);

- за зарплату или пенсию в ВТБ (+0,5 п.п.);

- за подписку «ВТБ Плюс» (+0,2 п.п.).

Действующий клиент-зарплатник может получить максимум 7% базовая + 0,5% за зарплату + 0,2% за подписку ≈ 7,7%. Если ещё перевести деньги из другого банка как «новые» — будет ~9,5%. До 14,2% не достать никак.

МКБ — самая интересная история через Финуслуги

В МКБ через маркетплейс «Финуслуги» сейчас доступен «МКБ. Преимущество+» со ставкой до 17% годовых на 91 день для новых клиентов Финуслуг. Это одна из самых высоких ставок на рынке. Условия: вы должны не быть клиентом Финуслуг, оформить вклад через них впервые. Для действующих клиентов МКБ — обычное «Преимущество» с 14,2%. Разница огромная — 2,8 процентных пункта.

Газпромбанк — снизил всё подряд

В январе 2026 года «Новые деньги» в Газпромбанке давали 16,2% годовых. Сейчас, после трёх снижений (последнее — с 23 апреля), максимум по этому вкладу — 13,5%. Для тех, кто уже клиент банка и не приносит «новые деньги», ставка ещё на 2 п.п. ниже — около 11,5%.

5 реальных лайфхаков, чтобы попасть в «новые деньги»

Это не серая зона — банки сами говорят: «принеси из другого банка, дадим больше». Поэтому:

- Делите сумму между банками. У вас 1,5 млн ₽? Положите 700 тысяч в банк А, 800 тысяч в банк Б. В каждом — повышенная ставка для «новых» как минимум на первые 3 месяца. Бонус: укладываетесь в лимит АСВ 1,4 млн ₽ в каждом банке.

- Используйте маркетплейсы. «Финуслуги» (Мосбиржа) и «Банки.ру» дают бонусные надбавки до +5% годовых для тех, кто открывает вклад через их платформу впервые. Сама ставка может быть выше, чем напрямую в банке.

- Открывайте онлайн, а не в офисе. У Сбера, Газпромбанка и ряда других ставка по тому же продукту в онлайн-версии выше на 0,5–1 п.п. Банк экономит на сотруднике офиса и делится этой экономией с вами.

- Не закрывайте действующие вклады, чтобы открыть новый в том же банке. У Сбера это прямо прописано в правилах: «На деньги, переведённые с действующих вкладов, начисляется минимальная ставка». То есть выводите → ждёте → возвращаете.

- Следите за акциями маркетплейсов. На Финуслугах через банк ДОМ.РФ периодически появляются предложения до 27% годовых на 91 день (например, «Надёжный прайм») — но только для тех, кто открывает первый вклад на маркетплейсе. Это не нон-стоп предложение, оно появляется раз в месяц-два.

Вклад или накопительный счёт: что выбрать в мае 2026

В условиях снижающейся ключевой ставки срочный вклад на полгода-год — это лучше, чем накопительный счёт. Почему:

- На вкладе ставка зафиксирована на весь срок. Открыли под 14% на год — будете получать 14% даже когда ЦБ опустит ключевую до 10%.

- На накопительном счёте ставка переменная. Банк может в любой момент опустить её — и вы ничего не сделаете.

Но у накопительного есть плюс — гибкость. Деньги можно класть и снимать в любой момент.

Простая стратегия на май 2026:

- Подушка безопасности (3–6 месячных расходов) → накопительный счёт с приветственной ставкой. Цикл 2 месяца — переводите между банками.

- Деньги на 6+ месяцев → срочный вклад на максимально длинный срок, какой можете вытерпеть. Фиксируете 13–14% сейчас, через год это будет уже сказка.

Налог на доход с вкладов в 2026

Важная штука, про которую забывают: доход с вкладов облагается НДФЛ.

Считается так: необлагаемый лимит = 1 млн ₽ × максимальная ключевая ставка за год. На 1 января 2026 года ключевая ставка была 16%. Значит, необлагаемый лимит на 2026 год — 160 000 ₽.

Пример: у вас 2 млн ₽ под 14% годовых. Доход за год — 280 000 ₽. Из них 160 000 ₽ — без налога. На остаток 120 000 ₽ — налог 13% = 15 600 ₽. Ставка 15% применяется, если ваш общий годовой доход (зарплата + проценты + всё остальное) больше 2,4 млн ₽.

ФНС всё посчитает сама и пришлёт уведомление в 2027 году. Налог считается со всех вкладов суммарно, во всех банках, на одного человека.

Лимит АСВ: 1,4 млн ₽ в каждом банке

Все вклады и накопительные счета застрахованы на сумму 1,4 млн ₽ в каждом банке через Агентство по страхованию вкладов. Эта сумма включает накопленные проценты.

Что это значит на практике: держите в одном банке не больше 1,3 млн ₽ — иначе при отзыве лицензии вы потеряете всё, что выше 1,4 млн ₽ вместе с процентами.

Если у вас, например, 4 млн ₽, делите между 3–4 банками. Заодно автоматически получаете повышенные «приветственные» ставки в каждом из них.

Чек-лист перед открытием вклада

Прохожу его сама каждый раз:

- ✅ Лицензия банка действующая (проверить на cbr.ru → «Справочник по кредитным организациям»).

- ✅ Это не комбинированный продукт с ПДС, инвестиционным страхованием жизни (ИСЖ) или НСЖ. Если в условиях есть «программа долгосрочных сбережений» — высокая ставка относится только к части вашего взноса, остальное уйдёт в НПФ на 15 лет.

- ✅ Условия по досрочному закрытию (есть ли льготная ставка или 0,01%).

- ✅ Капитализация (или нет) — учли ли вы это при сравнении ставок.

- ✅ Сумма попадает в лимит АСВ 1,4 млн ₽ с запасом на проценты.

- ✅ Пометки «новые деньги» / «новые клиенты» — подходите ли вы под условия.

- ✅ Сумма не превышает максимальный лимит для повышенной ставки (часто 1 млн ₽).

- ✅ Открытие онлайн (там ставка обычно выше на 0,5–1 п.п.).

Главное

Если вы давно держите деньги в одном банке, вы платите за лояльность. Ставка для вас в 1,5–2 раза ниже, чем для нового клиента с улицы. Это не справедливо, но это правила игры, и они не изменятся.

Что делать:

- Раз в 3 месяца рокировать счета между банками: вывели → переждали 90 дней → вернули как «новые деньги».

- Раздробить сумму между 3–4 банками, чтобы в каждом получать «приветственную» ставку.

- Зафиксировать длинные вклады на год-полтора прямо сейчас — пока банки ещё дают 13–14%.

И ещё. Вклады — это безопасно, но не максимально выгодно. Параллельно стоит присмотреться к длинным ОФЗ, они сейчас тоже фиксируют 14–15% годовых, причём на 5–10 лет вперёд. И в отличие от вклада их можно продать на бирже в любой день без потери накопленного дохода.

А вы где сейчас держите свободные деньги? И знали ли, что приветственная ставка отличается от базовой в 2 раза? Напишите в комментариях, обсудим, что выгоднее в вашей ситуации.

P.S. Все ставки взяты с официальных сайтов банков, тарифов на 28 апреля – 5 мая 2026 года, а также из публикаций Банки.ру, Финуслуг, РБК и Bankinform на 6 мая 2026 года. Это не реклама и не индивидуальная инвестиционная рекомендация. Если заметили устаревшие цифры, напишите в комментариях, обновлю.

Больше пользы даю в Телеграм-канале, подписывайтесь.