Выбор срока ипотеки является одной из ключевых задач при решении об Ипотеке (и вообще кредита) и одним из важнейших параметров ее оптимизации.

Одним из способов выбора сроки ипотеки является учет размера Переплаты, которая равна сумме процентов по ипотечному кредиту, выплаченному за все месяцы ипотеки.

Для льготной ипотеки этот способ не применяется - т.к. для ее низких процентов - чем дольше будет длиться разница между дешевым кредитом и более доходным депозитом - тем выгоднее, а в для рыночной ипотеки - этот способ может использоваться.

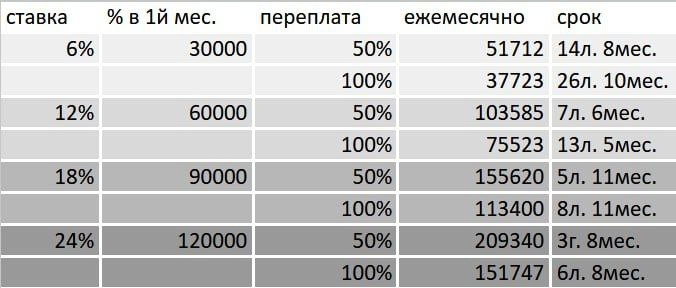

Для льготной ипотеки на 6 Млн. руб, при которой проценты по ипотеке составляют 30 000 руб в 1й месяц - серьезные Переплата 100% возникает для срока, близкого к максимальному сроку ипотеки (составляющей 30 лет) , но для таких больших сроков удвоение стоимости не критично - так как рост цен на недвижимость и темпы общей инфляции гораздо выше. (Не говоря про то, что трудно предсказать что будет в таком отдаленном будущем...)

При ставке 12%, которая ожидается (в оптимистичных прогнозах) для рыночной ипотеки в конце 2026 года, (и которая уже встречается у некоторых застройщиков - субсидируемая ими) - сроки достижения переплат сокращаются вдвое относительно ставки 6%, а ежемесячные платежи возрастают вдвое, но еще остаются в пределах 75 - 100 тыс в месяц (для кредита 6 Млн. руб).

При ставке 18% (по которой на начало 2026 года можно взять рыночную ипотеку) - используется коэффициент 3 для сроков и ежемесячных платежей, которые возрастают до 113 - 155 тыс.

Ставка 24% приведена справочно - так она уже превышает средние значения ставок по ипотеке. ставки более 18% можно рекомендовать только или для не больших ипотечных кредитов или если у вам подвернулась очень перспективная квартира и вы сможете оплатить большие месячные платежи.