Для бизнеса такие истории особенно неприятны: компания продолжает соответствовать критериям МСП, но из-за технической проблемы или сбоя в передаче сведений исчезает из реестра. А потом приходит налоговая и говорит: льготы по страховым взносам больше применять нельзя. Казалось бы, формальная логика тут есть. Но Верховный Суд посмотрел на вопрос глубже.

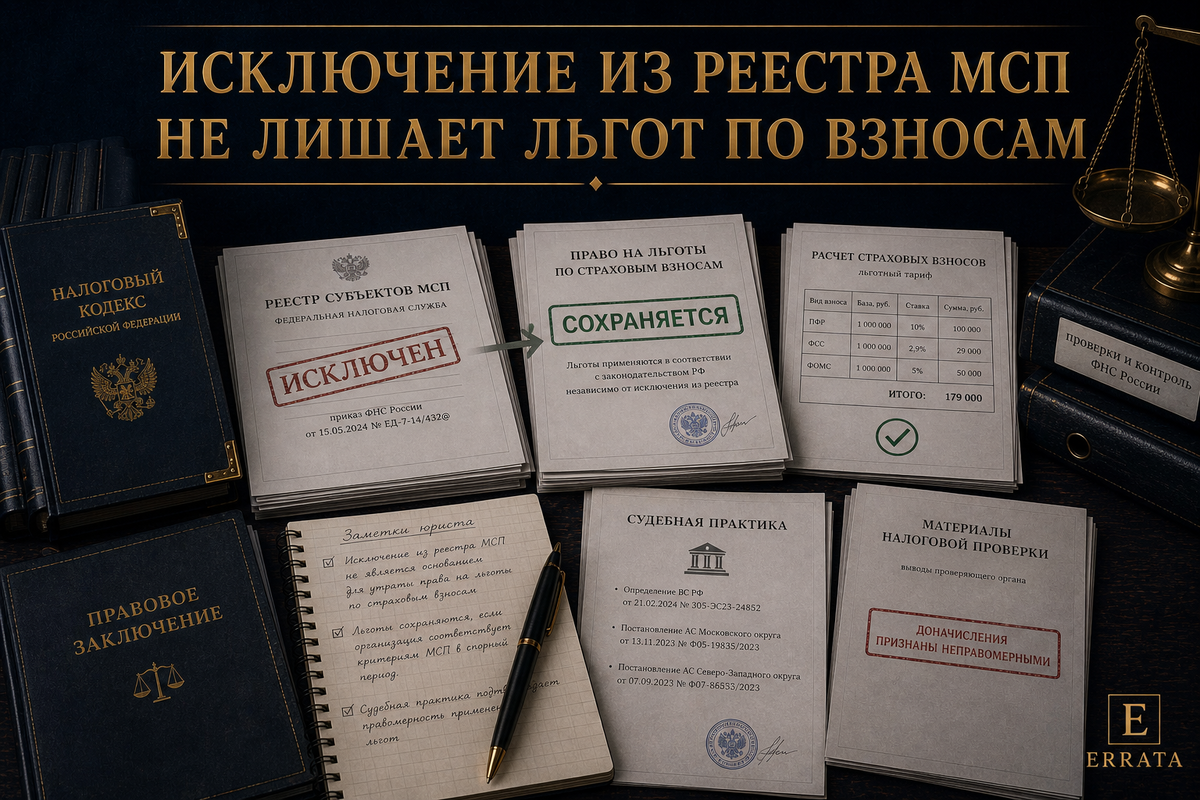

В рассмотренном деле организацию и ее учредителя 10 июля исключили из реестра субъектов МСП из-за того, что реестродержатель учредителя вовремя не подал сведения для ведения реестра. После направления нужных данных организацию снова внесли в реестр 10 октября. За период с июля по сентябрь налоговый орган доначислил страховые взносы, посчитав, что права на пониженный тариф у страхователя не было.

Нижестоящие суды эту позицию поддержали. Но Верховный Суд с ней не согласился.

Суд прямо указал: само отсутствие сведений о лице в реестре еще не означает, что оно не может пользоваться мерами имущественной поддержки. Организацию относят к субъектам МСП тогда, когда она отвечает условиям части 1.1 статьи 4 Закона о развитии малого и среднего предпринимательства. И ни эта норма, ни Налоговый кодекс РФ не ставят право на льготу в зависимость от наличия записи в реестре.

Вот где проходит главная граница. Реестр имеет учетно-информационный характер. Он важен, кто спорит. Но он не создает статус сам по себе и не уничтожает его автоматически одной технической записью.

Для бизнеса это сильная позиция. Она позволяет спорить с доначислениями в ситуациях, когда компания по существу оставалась субъектом МСП, а проблема возникла только на уровне реестровых сведений.

Главный вывод здесь простой: если организация реально соответствует критериям МСП, ее нельзя механически лишать льгот по страховым взносам только потому, что в какой-то период сведения в реестре отсутствовали. В таких спорах решает не одна строчка в системе, а фактическое соответствие закону.

Подробнее на сайте https://vladimirov-advokat.ru/, где также можно оценить перспективы Вашего дела

Данный ответ выражает мнение юриста и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в данной статье