Нишевая точка входа: как выйти на рынок не с революцией, а с решением конкретной боли

1979 год. Стив Джобс приезжает в исследовательский центр Xerox PARC и видит будущее — графический интерфейс, мышь, персональный компьютер с окнами и иконками. Всё это уже работает. Инженеры PARC придумали это несколько лет назад. Они умные люди, они создали революцию.

Только Xerox на этом не заработал ни цента.

Apple выпустила Macintosh в 1984 году. Microsoft — Windows в 1985-м. Xerox к тому моменту уже пробовал продавать рабочую станцию Star на основе Alto: $16 000 за машину, а полный офисный комплект обходился в $50 000. Коммерческого успеха не вышло. Менеджмент решил, что основной бизнес — это копиры, и патентную защиту GUI всерьёз не выстраивал. Джобс потом скажет прямо: «Xerox мог бы владеть всей компьютерной индустрией, мог бы стать IBM 1990-х, мог бы стать Microsoft 1990-х».

Технология была, но бизнеса не было.

Это не история про глупых менеджеров. Это история про системный сбой, который повторяется снова и снова — в биотехе, энергетике, квантовых вычислениях, автономном транспорте. Хорошая технология не пробивается сама. Между лабораторией и рынком — пропасть, и большинство разработок в неё падает. Почему так устроено, кто это уже понял и как преодолевают разрыв те, кто доходит до рынка, — об этом дальше.

Умная технология vs бизнес: в чём разрыв

Наука и бизнес решают разные задачи. Это звучит банально, но именно здесь зарыт корень проблемы.

Что считается успехом в лаборатории и на рынке — это разные вещи

Учёный считает задачу выполненной, когда доказал: явление существует, механизм понятен, воспроизводится в контролируемых условиях. Опубликовал статью в рецензируемом журнале. Получил грант на следующий этап. Это честный и важный результат.

Бизнес считает задачу выполненной, когда кто-то заплатил. Не когда технология работает в лаборатории, а когда за неё дают деньги в реальных условиях, в нужном масштабе, с приемлемой себестоимостью, в срок, который не убивает компанию финансово.

Разные метрики, разные языки, разные горизонты планирования, разные определения риска. Учёный работает на «докажи принцип». Инвестор работает на «докажи, что кто-то купит». Между этими двумя точками — годы, деньги и множество вещей, которые могут пойти не так.

Почему учёные плохо продают (и это нормально)

Хороший исследователь заточен под академическую логику: публикации, гранты, коллегиальное признание, следующий этап исследования. Эта система не поощряет коммерческое мышление — она его просто не предусматривает. Спрашивать у учёного, почему он не монетизировал своё открытие, примерно так же осмысленно, как спрашивать у врача, почему он не построил больницу.

Проблема не в людях, а в институциональной логике. Академическая среда создаёт исследователей, а не предпринимателей. Это нормально. Ненормально — думать, что из первых автоматически получатся вторые.

Долина смерти в deep tech: анатомия провала

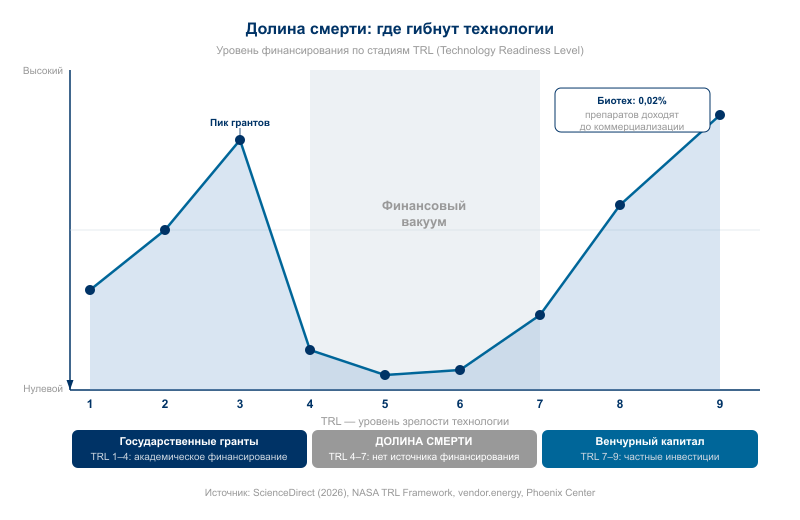

Существует девятиуровневая шкала зрелости технологии — TRL (Technology Readiness Level). Разработана NASA в 1974 году, с 2012-го принята в ЕС как стандарт оценки готовности к рынку и инвестициям. TRL 1 — базовый научный принцип. TRL 9 — технология работает в реальных условиях эксплуатации, продукт на рынке.

Между ними — пропасть. И находится она ровно в середине шкалы.

Что такое TRL и почему инвесторы боятся середины шкалы

На уровнях TRL 1-3 исследователи формулируют концепцию и получают первые лабораторные доказательства. TRL 4-5 — компонент валидирован в лаборатории и в симулируемой среде. TRL 6 — полнофункциональный прототип. TRL 7 — прототип в реальных условиях. TRL 8-9 — готово к интеграции и коммерческому применению.

Переход от TRL 3 к TRL 7 — длительный, дорогой и с непредсказуемым результатом. Это не академическая работа и ещё не коммерческий продукт. Технология реальна, но ещё не де-рискована. Для учёного это интересно. Для инвестора — страшно.

Кто финансирует науку и где деньги кончаются

Структура финансирования выглядит так: государство и академические институты закрывают TRL 1-4, частный коммерческий капитал приходит начиная с TRL 7-9. Бизнес-ангелы теряют возможности уже с TRL 4, а венчурное финансирование жизнеспособно при TRL не ниже 7.

Зона TRL 4-7 ничьей не является. Технология уже дорогостоящая — нужны стенды, испытания, масштабирование. Но она ещё слишком рискованная для венчура. Академических грантов уже нет. Промышленных денег ещё нет.

Это и есть «долина смерти» — термин, зафиксированный в академической литературе в 2000, 2003 и 2005 годах. Phoenix Center определяет её как «нехватку источников финансирования для технологических проектов, которые уже вышли за рамки фундаментальных исследований, но ещё недостаточно развиты, чтобы стать основой бизнес-плана». NSF называет её разрывом между государственными исследованиями и коммерческой технологией, где новые разработки просто «погибают».

В биотехе это выглядит особенно жёстко: только 1 из 5 000-10 000 биотехнологических инноваций, полученных в академической среде, проходит весь путь от первых результатов до коммерческого продукта. До коммерциализации доходит 0,02% препаратов из доклинической разработки. Цифра не описка.

Xerox PARC: как упустить компьютерную революцию

Xerox PARC — исследовательский центр, созданный в 1970-х в Пало-Альто. Там работали одни из лучших инженеров и учёных своего времени. Там изобрели графический интерфейс, мышь, сеть Ethernet, лазерную печать, концепцию многозадачности. Xerox Alto — один из первых персональных компьютеров с GUI и мышью — появился ещё в начале 1970-х.

Почему Xerox не стал Apple?

Что пошло не так — разбор по шагам

Менеджмент Xerox смотрел на копиры. Копиры приносили деньги. Инновации из PARC казались интересными, но не срочными. Патентную защиту GUI компания не выстраивала системно — не считала это приоритетом, полагая, что основной бизнес останется копировальным.

В 1981 году Xerox вывел на рынок рабочую станцию Star. Цена входа — $16 000 за машину, полный офисный комплект дороже $50 000. Продукт не продавался. Не потому что был плохим технически, а потому что его цена, позиционирование и дистрибуция не соответствовали реальному рынку.

В декабре 1979-го Стив Джобс посетил PARC и увидел всё — GUI, мышь, концепцию рабочего стола. Apple интегрировала это сначала в Lisa, потом в Macintosh 1984 года. Microsoft взял курс на Windows. Xerox остался с копирами.

Чего не хватило: деньги, люди, модель или всё сразу

Деньги у Xerox были. Люди тоже. Не хватило модели коммерциализации: ни стратегии защиты IP, ни правильного ценообразования, ни понимания целевого рынка, ни готовности рискнуть основным бизнесом ради нового.

Это структурная проблема, не личная. Xerox не был глупой компанией. Он был компанией, оптимизированной под один бизнес и неспособной перестроить логику под другой. Именно это повторяется снова и снова: технология есть, компетенции коммерциализации нет.

Сложность технологии как риск: почему так происходит

Сложность технологии — это не бейдж исключительности. Это фактор риска. Чем дольше путь от лаборатории до рынка, тем больше точек отказа. Тем выше вероятность, что рынок изменится раньше, чем продукт выйдет. Тем сложнее удержать команду, инвесторов и первоначальный замысел.

Технологический горизонт vs рыночный горизонт — когда они не совпадают

Deep tech компаниям может потребоваться 3-5 лет разработки до первой значимой выручки. Программный продукт достигает product-market fit за 12-18 месяцев. Разница не в два раза — в три-пять. Deep tech инвестиции требуют в среднем на 25-40% больше времени между раундами финансирования по сравнению с другими технологическими инвестициями.

За три-пять лет меняется многое. Регуляторная среда. Конкурентный ландшафт. Запросы клиентов. Команда. Сам рынок может повернуться в другую сторону, пока технология проходит испытания.

Горизонт технологической готовности и горизонт рыночной актуальности — разные вещи. Технология, которая будет готова через семь лет, выходит не на сегодняшний рынок. Она выходит на рынок 2031 года. И этот рынок нужно уметь предсказывать.

«Вечно следующий год»: синдром технологий, которые всегда почти готовы

Ядерный синтез — «всегда 30 лет до коммерциализации». Академическая литература фиксирует этот паттерн эмпирически: «через 20 лет синтез был в 20 годах от нас; через 30 лет — в 30 годах». С 1985 года ожидаемый срок коммерческой станции сдвигался на 4,3 года каждые 10 лет.

В декабре 2022-го NIF впервые получил от реакции синтеза больше энергии, чем было вложено — это реальный прорыв. Но от физического факта до коммерческой электростанции — снова годы.

Tesla и автономное вождение: Илон Маск в декабре 2015 года предсказывал «полную автономность» к 2018-му. Потом — миллион роботакси к 2020-му. Потом FSD «Feature Complete» к концу 2020-го. Потом Level 5 к концу 2021-го. Ни одно обещание не выполнено в срок.

Квантовые вычисления живут в том же режиме. Повторяющиеся задержки — не признак плохой науки. Это признак того, что физические, производственные, инфраструктурные ограничения накапливаются поэтапно. Наука продвигается. Рынок ждёт.

Проблема не в самих технологиях. Проблема в том, что инвесторы и основатели входят в них с рыночным горизонтом 3-5 лет, а технологический горизонт оказывается 15-20. Деньги кончаются раньше, чем продукт готов.

Как преодолеть долину смерти: три рабочих модели

Системная проблема — это проблема со структурным решением. За последние два десятилетия сложился набор моделей, которые целенаправленно строят мост через «долину смерти». Они разные по механике, но решают одно.

Университетские spin-off: как MIT и Стэнфорд научились зарабатывать на науке

Самый старый паттерн — превратить академическую разработку в самостоятельную компанию. Университет передаёт лицензию, основатели получают долю, исследование получает шанс на рынок.

Genentech — основана профессором UCSF и предпринимателем Робертом Суонсоном, приобретена Roche за $46,8 млрд в 2009-м. Google — аспиранты Стэнфорда Пейдж и Брин, рыночная капитализация сегодня превышает $2 трлн. Moderna — пионер мРНК-вакцин, рыночная капитализация более $30 млрд.

По данным AUTM FY2022, на основе университетских лицензий действуют около 7 000 стартап-компаний. В отчётный год на рынок вышли 850 новых продуктов — рост на 7% к предыдущему году. Академическое патентование и лицензирование — это уже индустрия, а не побочный эффект науки.

Корпоративный венчур: когда крупный бизнес сам становится инвестором в технологии

Корпоративный венчурный капитал (CVC) — способ для крупных компаний не изобретать с нуля, а покупать доступ к чужим разработкам на ранних стадиях. Глобальный CVC-рынок вырос на 20% год к году до $65,9 млрд в 2024 году. В 2025-м корпоративные фонды участвовали в 68% от общего объёма сделок в сфере AI.

Google управляет двумя отдельными фондами: GV (ранние стадии, портфель включает Stripe, Duolingo, UiPath) и CapitalG — для стадии роста. Intel Capital инвестирует в deep tech, открывая портфельным компаниям доступ к клиентам из Fortune 500. Nvidia участвовала в более чем десяти раундах объёмом $1 млрд+, включая Cursor, Mistral, Figure (робототехника). В июне 2025-го Nvidia через NVentures вложила в TerraPower $650 млн — ядерный реактор Natrium, который строится в Вайоминге, стройка ядерного острова началась 23 апреля 2026 года.

CVC даёт то, чего не хватает академическому spin-off: доступ к рынку, клиентам, инфраструктуре и дистрибуции. Для корпорации это страховой полис от пропустить следующую большую технологию. Для стартапа — мост через долину.

Deep tech акселераторы: новый класс игроков между наукой и рынком

Самый молодой и интересный игрок. Специализированные акселераторы не просто дают деньги — они дают инфраструктуру, наставничество и доступ к лабораторному оборудованию, которое сам стартап никогда не купит.

Cyclotron Road (сегодня Activate) работает при Lawrence Berkeley National Lab. 109 fellows за десять лет, 84 созданные компании, суммарное привлечённое финансирование выпускников — более $3 млрд к концу 2024 года. Стартап получает stipend, исследовательское финансирование, доступ к оборудованию национальной лаборатории и предпринимательское обучение.

Third Derivative (RMI) — 18-месячная программа для климатических технологий. Каждый стартап получает $100 тыс. конвертируемого займа и доступ к сети инвесторов. Портфель: более $3,7 млрд привлечено выпускниками, более 4 400 рабочих мест, 27 стран.

Эти структуры заполняют именно зону TRL 4-7. Они не финансируют науку (это задача грантов) и не берут зрелые компании (это задача венчура). Они работают с тем, что в «долине смерти» — и делают это целенаправленно.

Паттерны успешной коммерциализации deep tech

Смотреть на истории успеха полезно не ради вдохновения, а ради паттернов. У технологий, которые дошли до рынка, есть структурные общие черты — не удача.

Правило первого клиента: почему B2G часто спасает deep tech

Государственный заказ — это не компромисс и не план Б. Для многих технологий это единственный способ пройти первые коммерческие стадии.

Интернет начинался как ARPANET: в конце 1960-х ARPA заключило контракт с BBN Technologies на первые маршрутизаторы, сеть соединяла университеты с оборонными подрядчиками. Коммерциализация магистрали началась в 1989-м — через 20 лет после старта. GPS, технологии стелс, беспилотные аппараты, новые материалы — всё это финансировалось через DARPA прежде, чем стало коммерческим.

SpaceX показывает ту же механику в современном исполнении: NASA — крупнейший единственный клиент с контрактами около $2,1 млрд в 2024 году. SpaceX получила пять из семи контрактов NSSL Phase 3 стоимостью более $1 млрд на 2026 финансовый год. На этой базе компания захватила около 80% глобального рынка коммерческих космических запусков по массе полезной нагрузки — и продолжает расти.

Государство платит за риск, который не возьмёт венчур. Для deep tech это не унижение — это стратегия.

Нишевая точка входа: как выйти на рынок не с революцией, а с решением конкретной боли

Технологии, которые пытаются «изменить всё», часто не меняют ничего. Технологии, которые начинают с одной конкретной боли одного конкретного клиента, иногда меняют отрасль.

SpaceX не заявлял сначала «мы покорим космос». Он выиграл нишу коммерческих запусков с более дешёвой ракетой для конкретных клиентов — и масштабировался оттуда. Genentech не пошёл сразу во все болезни — начал с рекомбинантного инсулина, конкретного дефицитного препарата.

Нишевая точка входа решает сразу несколько проблем «долины смерти»: позволяет найти первого платящего клиента быстро, доказать бизнес-модель с ограниченным капиталом и накопить кейс для следующего раунда. «Всё для всех» — это стратегия, которая обычно приводит к «ничего для никого».

Deep tech для инвестора: на что смотреть

5 вопросов, которые нужно задать перед входом в deep tech

Первый: на каком TRL технология сейчас? Если на 3-4 — понятно, что «долина смерти» впереди, и нужен конкретный план её прохождения, а не оптимизм.

Второй: кто первый платящий клиент и когда? Не рынок в целом — конкретная компания или ведомство, готовое заплатить за пилот. Если ответа нет — это красный флаг.

Третий: сколько времени реально нужно до выхода на рынок? Deep tech компании требуют 3-5 лет до первой значимой выручки. Если финансовая модель предполагает 18 месяцев — это не оптимизм, это ошибка.

Четвёртый: есть ли в команде человек, который занимался коммерциализацией? Не учёный с MBA, а человек с опытом продаж, работы с клиентами, построения дистрибуции. Xerox проиграл не потому что не было инженеров.

Пятый: какова стратегия IP? Патентная защита, лицензирование, временное преимущество — это не юридические детали, это бизнес-модель. Без неё любой конкурент может взять публичные результаты исследований и обогнать.

Красные флаги: признаки технологии, которая не выйдет на рынок

Технология «объясняется» только другим учёным — нет простой формулировки боли клиента. Срок до коммерческого продукта называется «через несколько лет» без конкретики по стадиям. Команда состоит исключительно из исследователей без бизнес-экспертизы. Стратегия защиты интеллектуальной собственности не продумана. Бизнес-модель предполагает, что рынок «сам увидит ценность».

Каждый из этих сигналов по отдельности — тревожный. Все вместе — почти гарантированный провал.

Тезис из начала остаётся в силе: умная технология — ещё не бизнес. Между лабораторным открытием и коммерческим продуктом находится «долина смерти» — зона финансового вакуума, институционального разрыва и накапливающегося риска. Большинство технологий туда падает. Не потому что наука плохая. Потому что коммерциализация — отдельная компетенция, которой академическая среда не учит.

Разрыв уже не terra incognita. Университеты научились строить spin-off. Корпорации научились делать CVC. Появился новый класс игроков — специализированные акселераторы, которые работают именно в зоне TRL 4-7 и накопили методологию, инфраструктуру и статистику.

Паттерн успешной коммерциализации читается достаточно чётко: ранний бизнес-партнёр в команде, якорный клиент (часто государство) на первом этапе, нишевая точка входа вместо претензии на весь рынок, продуманная защита IP.

Deep tech — это не лотерея. Риск здесь структурный, а значит, с ним можно работать структурно. Бояться стоит не сложных технологий — а входить в них без понимания механики.

Как начать бизнес с Китаем в 2026 и продавать не только в России, а по всему миру

Deep tech требует терпения и правильных партнёров. То же самое — в международной торговле. Если вы думаете о выходе на зарубежные рынки или ищете производственную базу для своего продукта, Китай остаётся одним из немногих мест, где можно соединить технологические мощности с масштабируемым производством по приемлемой цене. Только делать это нужно с пониманием механики — так же, как с коммерциализацией технологий. Подробнее о том, как выстроить бизнес с Китаем в 2026 году.

Следите за нами:

Ссылки на источники

- BCG: An Investor's Guide to Deep Tech (2023) — комплексный отраслевой отчёт о deep tech инвестициях

- NSF: Bridging New Technology's Valley of Death — официальная позиция NSF о «долине смерти»

- Springer: How Many Years Away is Fusion Energy? — рецензируемый анализ смещения горизонтов ядерного синтеза

- AUTM Foundation: Technology Transfer Impact — совокупные данные о трансфере технологий из университетов