Топливо — одна из главных статей расходов любого автопарка. И одна из самых частых причин проблем с налоговой. Не потому что компании специально нарушают правила, а потому что правила не очевидны: какие нормы использовать, что должно быть в документах, что делать если расход вышел за норму.

Собрали всё главное в одном материале — без лишней теории, только то, что реально нужно в работе.

Зачем вообще нужно списание ГСМ

Списание — это перенос стоимости потраченного топлива из запасов компании в расходы. Без этого шага деньги на топливо нельзя учесть ни в бухгалтерском учёте, ни при расчёте налога на прибыль.

Для налоговой важны три вещи: есть подтверждающие документы, расход укладывается в утверждённые нормы, топливо использовалось в деятельности компании. Если что-то из этого нарушено — расходы снимут при проверке. А значит, компания заплатит налог с суммы, которую уже потратила на бензин. Дважды.

Нормы расхода: откуда брать

Это первый вопрос, с которым сталкивается каждый. Единого обязательного норматива нет — компания сама решает, какие нормы использовать, и закрепляет их приказом.

Вариант первый — нормы Минтранса. Распоряжение № АМ-23-р от 14 марта 2008 года содержит базовые показатели расхода для конкретных марок транспортных средств. Использовать их необязательно, но налоговая относится к ним как к ориентиру — и это снижает риск вопросов.

Вариант второй — собственные нормы. Если в парке техника, которой нет в таблицах Минтранса, или реальные условия сильно отличаются от расчётных — компания вправе установить свои нормы на основе контрольных замеров. Главное — утвердить их приказом и обосновать.

На практике большинство компаний берут нормы Минтранса и применяют к ним поправочные коэффициенты. Зимой — надбавка от двух до двадцати процентов в зависимости от региона. Для городского режима, горных дорог, возраста машины — свои коэффициенты, все суммируются.

И важный нюанс: нормы бывают летние и зимние. Граница сезонов — конкретные даты или среднесуточная температура — устанавливается отдельным приказом по организации.

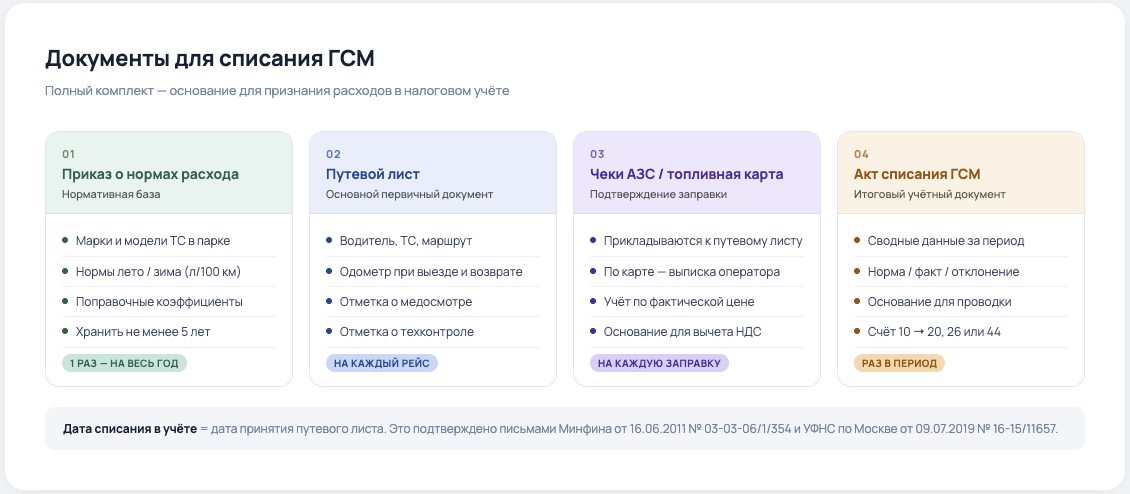

Какие документы нужны

Без правильно оформленных документов списание не работает, даже если расход абсолютно реальный. Вот что должно быть в комплекте.

Приказ об утверждении норм расхода. Один раз написали, утвердили, храните не менее пяти лет. Именно этот документ первым спросят при налоговой проверке.

Путевой лист. Это главный первичный документ. Он подтверждает, что машина ехала по делу, фиксирует пробег и служит основанием для расчёта списания. Без путевого листа — никакого списания.

Дата списания в учёте совпадает с датой принятия путевого листа. Это подтверждено письмами Минфина и УФНС.

Чеки АЗС или выписка по топливной карте. Прикладываются к путевому листу как подтверждение факта заправки.

Акт списания ГСМ. Составляется за период на основании путевых листов. Содержит сводные данные: суммарный пробег, объём по норме, объём по факту, сумму к списанию. Это основание для бухгалтерской проводки.

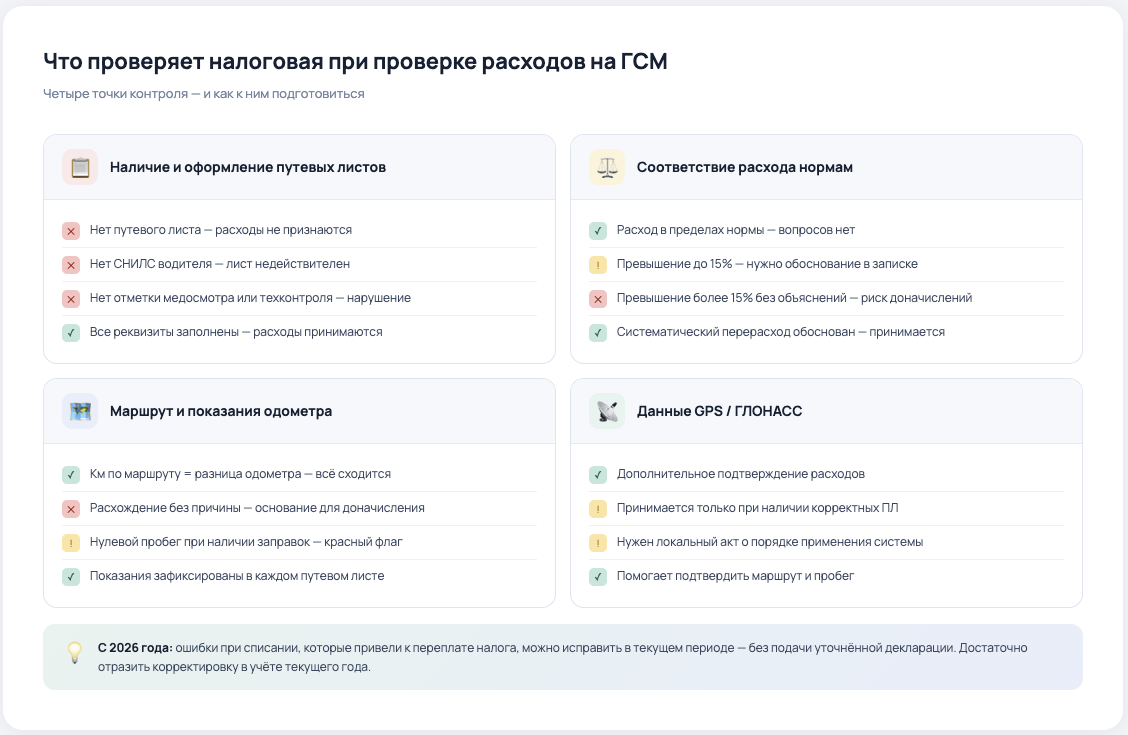

Что проверяет налоговая

Инспекторы смотрят на несколько вещей — и всё это лучше знать заранее.

Оформление путевых листов. Незаполненные обязательные реквизиты — СНИЛС водителя, отметка о медосмотре, отметка о техконтроле — прямое основание для отказа в признании расходов.

Соответствие расхода нормам. Если фактический расход регулярно превышает норму более чем на 15% без объяснений — это вопрос. Объяснения нужно фиксировать: в служебных записках или прямо в путевом листе.

Расстояние и одометр. Километраж по маршруту должен совпадать с разницей показаний одометра при выезде и возврате. Расхождения без обоснования — повод для доначислений.

Данные GPS/ГЛОНАСС налоговая принимает как дополнительное подтверждение — но только при наличии корректно оформленных путевых листов. Сами по себе треки документом не являются.

Что делать при отклонении от нормы

Отклонение — не всегда нарушение. Перерасход может быть объективным: плохая дорога, долгий холостой ход, неисправность. Тогда его нужно зафиксировать и обосновать служебной запиской.

Экономия — тоже нормально. В расходы списывается только фактически потраченное топливо, а не норматив.

Ориентир для внутреннего контроля: отклонение более 15% в любую сторону — сигнал для дополнительной проверки. Именно этот порог используют при автоматическом контроле в системах управления автопарком.

Коротко: как выглядит процесс в порядке

Сначала утверждаете нормы расхода приказом. Закрепляете форму путевого листа в учётной политике. Водители выезжают с путевым листом — там фиксируются одометр, маршрут, медосмотр, техконтроль. После рейса прикладываются чеки или выписка по топливной карте. В конце периода на основании путевых листов составляется акт списания — и расходы уходят в учёт.

Если весь этот цикл выстроен, налоговых вопросов, как правило, не возникает.

Мы подробно разобрали эту тему в блоге ЮС АВТО — с формулой расчёта норм по Минтрансу, разбором поправочных коэффициентов и объяснением, как автоматизировать весь процесс списания.