Это макрообзор за 18 неделю 2026 года.

ДАЙДЖЕСТ

Мировая экономика

- В марте рост реальной денежной массы (РДМ) США составил 1,3% к марту 2025 года. ВВП в 1 квартале вырос на 2,1% к 1 кварталу 2025 года.

- Рост РДМ Бразилии в марте составил 5,5% к марту 2025 года. В 2025 году ВВП Бразилии вырос на 2,3%. Это ниже, чем ожидал МВФ (2,5%).

- По итогам марта рост РДМ Казахстана составил 5,0% к марту 2025 года. По итогам 2025 года рост ВВП составил 6,2%, МВФ ожидает, что рост экономики в 2026 году замедлится (+4,6%).

Экономика России

- Выпуск базовых отраслей (ВБО; это около 60% в структуре ВВП) вырос в марте, рост составил 2,2% (-0,7% в 1 квартале).

- По оценке МЭР, рост ВВП в марте вырос на 1,8%. В 1 квартале ВВП упал, -0,3%.

- Индекс PMI в обрабатывающей промышленности в апреле составил 48,1 пункта. Это ниже 50 пунктов уже 11 месяцев подряд, что говорит о падении активности.

- Прибыль предприятий в феврале составила 1,3 трлн рублей. Это на 38% меньше, чем в феврале прошлого года.

- Рынок легковых автомобилей, судя по недельным данным, в апреле вырастет до 124 тыс. шт. (+22%).

- Инфляция по итогам апреля может снизиться до 5,73%.

МИРОВАЯ ЭКОНОМИКА

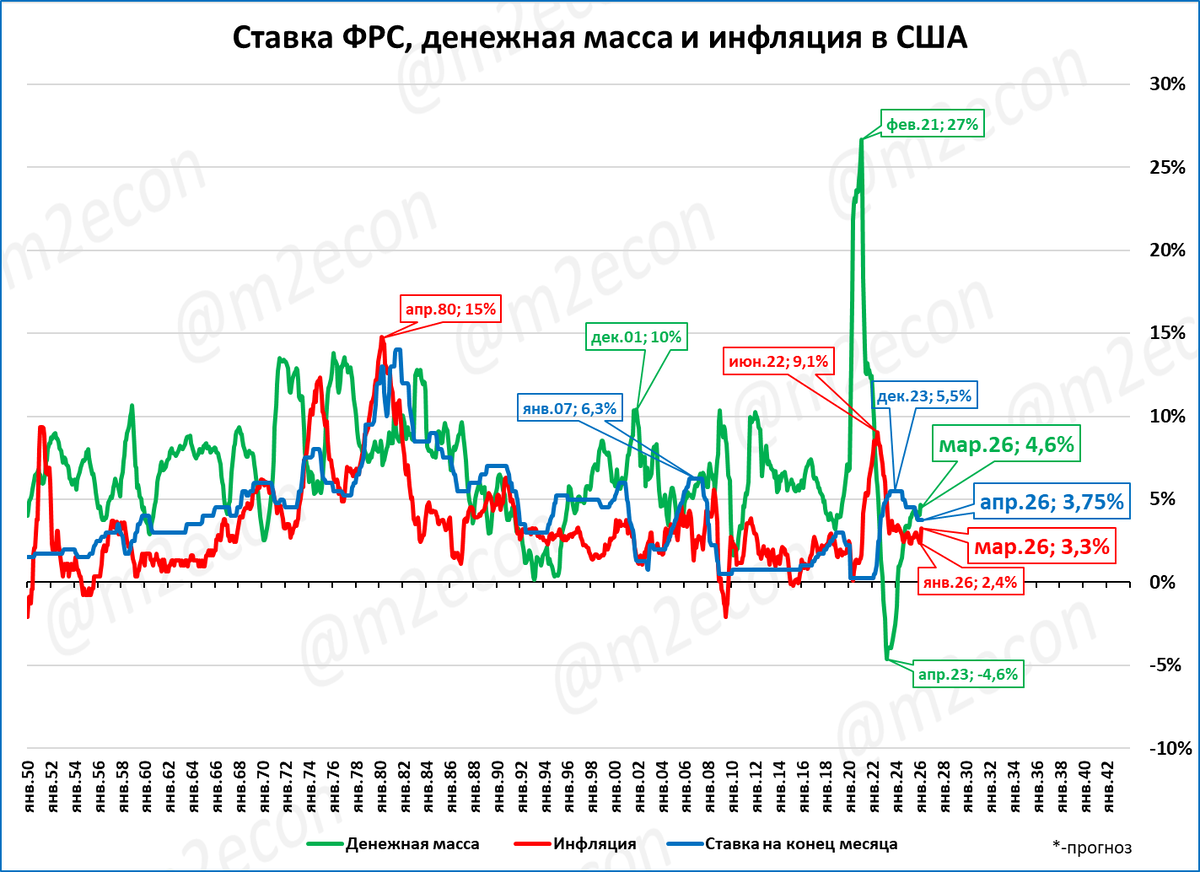

США: РДМ растёт 11 месяцев

Денежная масса в марте увеличилась на 4,6% к марту прошлого года.

Инфляция в марте составила 3,3%.

В марте рост РДМ составил 1,3% к марту 2025 года.

Это 11-й месяц роста РДМ подряд. До этого она падала 31 месяц.

Динамика номинальной и реальной денежной массы более чем за 110 лет (с 1907 года) показана на графике ниже.

Как видно на этом графике РДМ испытала в 2023 году сильнейшее падение с 1940-х годов. Но произошло оно после сильнейшего роста тоже с 1940-х годов. Возможно, этим объясняется тот факт, что провал РДМ не трансформировался в падение ВВП.

ВВП в 1 квартале вырос на 2,1% к 1 кварталу 2025 года.

Темпы роста замедляются с 2024 года (см. синюю линию на графике).

В 2025 году экономика США выросла на 2,2%. Это выше, чем оценка МВФ (2,1%), сделанная в январе.

МВФ прогнозирует, что в 2026 году рост ВВП США ускорится до 2,3%.

Бразилия: рост РДМ и ВВП замедляется

В марте рост денежной массы Бразилии составил 9,9% к марту 2025 года. Рост стал однозначным (ниже 10%) впервые с 2021 года.

Инфляция за этот же период составила 4,1%.

Рост реальной денежной массы в марте составил 5,5% к марту прошлого года.

Темпы роста РДМ замедляются с октября 2023 года, что видно по среднегодовой динамике (синяя линия на графике). Сейчас темпы стабилизируются на уровне 5-6%.

Оценка

Правильно: бразильский ЦБ подавляет инфляцию ставкой.

Неправильно: ЦБ допускает замедление роста денежной массы.

ВВП Бразилии в 4 квартале вырос на 1,8% к 4 кварталу прошлого года. Это второй квартал, когда ВВП растёт темпами ниже 2%. В последний раз до этого экономика росла темпами ниже 2% в 1 кв. 2022 года.

Экономика Бразилии в 2025 году выросла на 2,3% к 2024 году. Это ниже, чем оценка МВФ (2,5%), сделанная в январе.

МВФ прогнозирует, что в 2026 году рост ВВП Бразилии замедлится до 1,9%.

Казахстан: РДМ и ВВП растут

В марте денежная масса Казахстана выросла на 17% к марту 2025 года.

Инфляция за этот же период составила 11%.

Рост реальной денежной массы (РДМ) в марте составил 5,0% к марту прошлого года.

Темпы с июля 2024 года замедлялись, в марте они немного ускорились.

В 4 квартале рост ВВП страны составил 6,5% к 4 кварталу 2024 года.

По итогам 2025 года экономика Казахстана выросла на 6,2% к прошлому году.

Возникает резонный вопрос: нет ли противоречия в том, что РДМ замедляется, а ВВП при этом ускоряется. Посмотрим на динамику ВВП и РДМ на одном графике.

Да, рост ВВП ускорился до 6,2% (красная линия), а рост РДМ замедлился до 5,5% (голубая линия). Но при этом наглядно видно, что быстрому росту РДМ в 2000-2008 годах соответствует более быстрый рост ВВП. А более медленному росту РДМ в 2010-2025 годах соответствует более медленный рост ВВП.

Отсюда можно сделать предположение, что рост ВВП может начать замедляться вслед за замедлением роста реальной денежной массы.

МВФ прогнозирует замедление роста ВВП в 2026 году: 4,6%.

Это заметно ниже 2025 года. Исходя из динамики РДМ в Казахстане (см. выше), можно согласиться с таким прогнозом МВФ.

ЭКОНОМИКА РОССИИ

Выпуск базовых отраслей: +2,2% в марте

В марте выпуск базовых отраслей (ВБО) вырос на 2,2% к марту прошлого года.

Рост марта немного сгладил падение предыдущих двух месяцев (в январе-феврале выпуск базовых отраслей падал). Но полностью компенсировать падение января-февраля мартовский рост не смог.

За первый квартал падение ВБО составило -0,7%.

За последние 12 месяцев (скользящий год, синяя линия на графике), ВБО вырос на 1,0%. Показатель снижается с апреля 2024 года, когда выпуск рос на 7,8% (12 месяцев к аналогичному периоду годом ранее).

Напомним, что ВБО – это примерно 60% ВВП России. Кроме промпроизводства он включает сельское хозяйство, строительство, связь, торговлю и некоторые другие отрасли.

Публикация Росстатом статистики ВБО позволяет сделать первые предположения о динамике ВВП за март и первые три месяца 2026 года (см. далее).

Оценка ВВП МЭР: -0,3% в первом квартале

Минэкономразвития (МЭР) оценило рост ВВП в марте в 1,8%. Это позитивная новость после падения в январе и феврале.

Это первое падение после «шока СВО».

Оценка

С одной стороны, ситуация пугает – такое падение является всего лишь пятым случаем в этом столетии. Предыдущие падения были связаны с кризисами «2008 года», «2015 года», «ковидным кризисом» и «шоком СВО». Неужели пятый кризис столетия на подходе?

С другой стороны, предпосылок для падения ВВП с точки зрения денежно-кредитной политики сейчас нет. Да, ожидается рост стагнационный, на уровне +1% по ВВП, но это рост, не падение.

Это означает, что для выхода на этот уровень (+1% за год), ВВП должен во 2-4 кварталах 2026 года ускоряться, по сравнению с первым кварталом.

На графике такое ускорение может выглядеть примерно так, как показано на графике ниже.

Это не позволит ВВП по итогам года серьёзно превысить темпы 2025 года (1%). Но даже такое мизерное ускорение может положительно сказаться на динамике отраслей, связанных с инвестиционным спросом. Например, на динамике рынка грузовиков. Падения этого рынка на графике показаны серыми вертикальными полосами и совпадают с замедлениями ВВП. Но ускорение ВВП, напротив, как правило совпадает по времени (с небольшими отклонениями вперёд или назад) с ростом рынка грузовиков.

Говоря иначе, если рост ВВП ускорится, то рынок грузовиков может начать рост.

Справедливо и обратное: если рынок грузовиков начнёт расти, то это будет признаком ускорения роста ВВП. Грубо: рост рынка грузовиков может быть «приметой» улучшения динамики ВВП.

Замечание

Такое «ускорение» ВВП, которое по итогам 2026 года приведёт к росту на 1% в 2026 году, не должно нас обманывать. Такой рост ВВП – это застой, стагнация в экономике. И происходит она из-за политики ЦБ, который не собирается ускорять рост реальной денежной массы (РДМ).

Деловая активность в промышленности падает

Как сообщает S&P Global, индекс деловой активности в обрабатывающей промышленности России (PMI manufacturing) в апреле составил 48,1 пункта.

Индекс находится ниже 50 пунктов уже одиннадцатый месяц подряд, что означает снижение деловой активности (на графике выделено красным цветом).

Худшим индекс был в июле (47 пунктов), с тех пор он до этого уровня пока не опускался.

Среднегодовой индекс (тёмно-синяя линия) стабилизировался на уровне 48-49 пунктов.

Прибыль предприятий в феврале: 1,3 трлн. рублей (-38%)

Прибыль предприятий* в феврале составила 1,324 трлн рублей (голубая линия на графике).

Это на 38% меньше, чем в феврале прошлого года и третий худший результат с 2022 года.

Нас, как всегда, интересует показатель с корректировкой на инфляцию. В реальном выражении, в постоянных ценах 2021 года, прибыль в январе составила порядка 1,4 трлн рублей.

Это -42% к февралю прошлого года.

За последние 12 месяцев прибыль составила 17,7 трлн рублей в постоянных ценах 2021 года.

Прибыль впервые с 2021 года опустилась ниже границы 18 трлн. рублей в ценах 2021 года, см. красный пунктир на графике.

Говоря иначе:

– прибыль остаётся на уровне худших значений последних пяти лет (2021-2026 годов)

– при этом она достаточно неплоха по меркам 2004-2020 годов.

* сальдированный финансовый результат (прибыль (убыток) до налогообложения) организаций (без субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций)

Рынок легковых, перспективы апреля: 124 тыс. (+22%)

По данным агентства «Автостат», регистрации легковых автомобилей на 18 неделе составили 25,4 тыс. шт.

Это на 30% больше аналогичной недели 2025 года. Уже двенадцатую неделю подряд рынок выше, чем в прошлом году.

Рост ускорился, темпы по-прежнему вписываются в коридор улучшающейся динамики (пунктиры на графике).

Нарастающим итогом с начала года рынок сейчас выше, чем в прошлом году, но ниже, чем в 2024 году.

Как видно на примере 2022 года, траектория в течение года может заметно меняться.

Судя по недельным данным и по нашим расчётам, регистрации в апреле составят порядка 124 тыс. шт.

Оценка недельной давности (119 тыс.) повышена.

Апрель 2026 года, по новой оценке, будет на 22% больше прошлогоднего. Сохраняется «двузначный» (выше 10%) рост.

Низшей точкой нынешнего цикла падения остаётся октябрь 2025. Это особенно хорошо видно на следующем графике.

По итогам апреля 12-месячные продажи (за скользящий год) составят 1,37 млн., если оценка апреля верна.

1,307 млн. по итогам октября 2025, похоже, так и останутся минимумом для этого цикла.

Повторим, что это предварительные оценки апреля на основе статистики за первые четыре недели месяца.

Инфляция в апреле может снизиться до 5,7%

Среднесуточный рост цен с 1 по 27 апреля составил 0,009%, сообщил Росстат.

Эффект начала квартала (цены в первый месяц квартала сначала растут быстро, а потом рост затухает) проявляет себя в полной мере (снижение с 0,028 до 0,009).. Если текущий суточный темп сохранится до конца месяца, то по итогам апреля инфляция снизится до 5,73% годовых (в марте 5,86%). Но при этом инфляция останется выше итогов 2025 года (5,6%).

Важно отметить, что недельная инфляция (0,05% за 16 неделю) ниже, чем в прошлом году (0,09% за 16 неделю 2025 года).

Это означает, что на 14 неделе рост годовой инфляции остановился. На графике недельной инфляции об этом говорит положение красной линии ниже оранжевой.

Комментарий и оценка

Несмотря на снижение инфляции, снижение ставки ЦБ было явной ошибкой. Ошибочно оно не из-за инфляции, а по другой, более важной причине – низкая ставка не позволяет ЦБ проводить политику ускорения роста денежной массы. А такое ускорение крайне необходимо для ускорения экономики.

В СЛЕДУЮЩЕМ ОБЗОРЕ

- Оценка денежной массы;

- Денежная база в узком определении;

- Другая информация.

===

Телеграм: @m2econ

Макс: https://max.ru/m2econ

Навигатор: https://dzen.ru/a/ZPyf34uBfzz9x0pr