⛽️Сможет ли Газпром выплатить дивиденды?

Как говорят некоторые брокеры: «дивиденды Газпрома с каждым годом все ближе». Но для начала поделимся мнением о более возможных выплатах – Газпром нефть.

По итогам 2025 г. выручка Газпром нефти сократилась на 12%. При этом рублебочка в среднем упала на 25% г/г. EBITDA снизилась на 21% – до 908 млрд руб. Рентабельность – на уровне 25%. При этом оценка по ND/EBITDA около 1,4x и EV/EBITDA (LTM) = 4,1x.

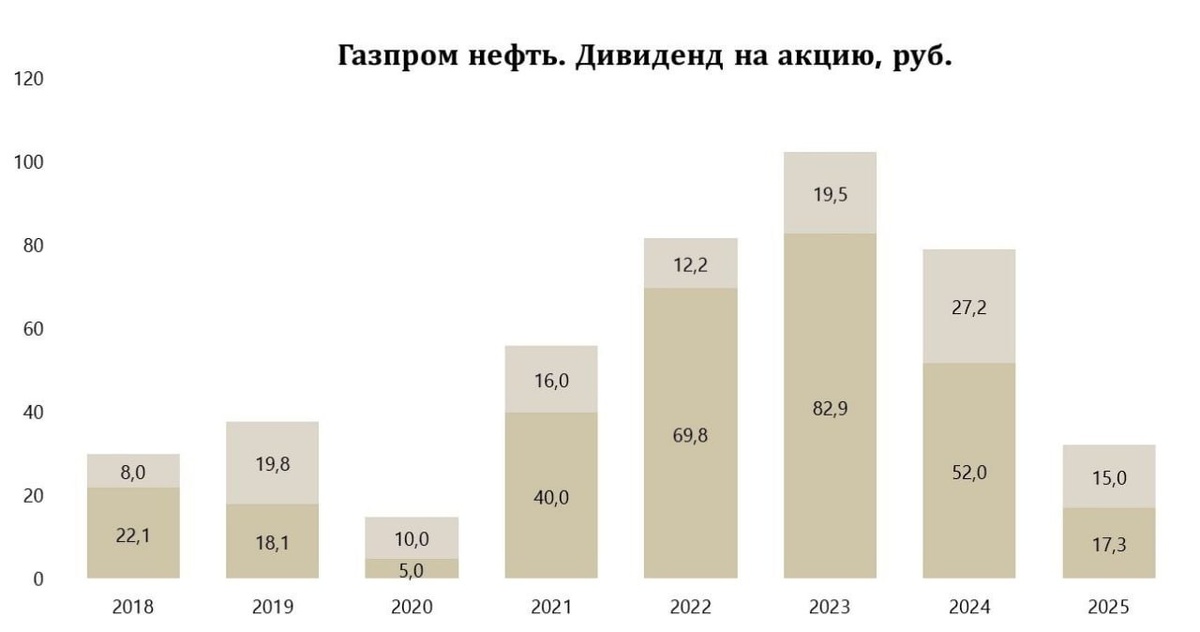

Чистая прибыль за 2025 г. составила 246 млрд руб. (снижение на 50%). Мы ожидаем выплату около 15 руб. за II пол. 2025 г. (~3% дивдоходности).

Гораздо интереснее, сколько компания заработает в 2026 году, если маржа переработки удержится на текущих позициях.

Учитывая текущую ситуацию, компания – одна из фаворитов в секторе. Однако при нормализации ситуации с Ираном (а будет ли там мир и покой?) стоит ожидать снижения маржи переработки и цен на нефть. Это остается главным риском.

Комментарий к картинке: светлый – итоговый (условно за II пол. 2025 г.), а темнее – промежуточный (I пол. 2025 г.). Да-да, есть некоторая путаница в этом вопросе. Но если сложить их вместе, то получим общий дивиденд за год.

💬 Telegram | 📺YouTube|💰Private-чат