Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Институциональный профиль, генезис и трансформация бизнес-модели

Публичное акционерное общество «Каршеринг Руссия», осуществляющее операционную деятельность под узнаваемым федеральным брендом «Делимобиль», представляет собой системообразующего игрока на российском рынке совместной мобильности. Основанная в 2015 году, компания прошла беспрецедентный путь от локального сервиса с ограниченным парком до крупнейшего в России и одного из ведущих в мире операторов каршеринга. Трансформация корпоративной структуры достигла своего апогея в начале 2024 года, когда компания успешно осуществила первичное публичное размещение акций (IPO) на Московской бирже, став первым и на данный момент единственным публичным представителем российской каршеринговой отрасли. Этот шаг не только обеспечил приток акционерного капитала, но и установил высочайшие стандарты корпоративного управления, информационной прозрачности и подотчетности перед широким кругом институциональных и розничных инвесторов.

По состоянию на конец 2025 года рыночное позиционирование ПАО «Каршеринг Руссия» характеризуется абсолютным доминированием. Компания контролирует около 64% российского рынка по размеру активного автопарка и порядка 60% по количеству совершаемых транзакций (поездок). Инфраструктурный охват является самым масштабным в индустрии: сервис доступен в 16 крупнейших агломерациях Российской Федерации с населением свыше 500 тысяч человек. Только в течение 2025 года, несмотря на сложную макроэкономическую конъюнктуру, компания успешно интегрировала в свою сеть три новых региональных центра — Челябинск, Ярославль и Краснодар. Подобная географическая диверсификация позволяет нивелировать локальные экономические шоки и эффективно управлять сезонностью спроса путем межрегиональной ротации транспортных средств.

База зарегистрированных пользователей сервиса демонстрирует устойчивую восходящую динамику, увеличившись за 2025 год на 15% и достигнув внушительной отметки в 12,9 миллиона человек. Ядро аудитории, измеряемое показателем ежемесячно активных пользователей (MAU), стабилизировалось на высоком уровне, колеблясь в диапазоне 594–600 тысяч человек. Это свидетельствует о высокой лояльности клиентов и глубоком проникновении сервиса в повседневные паттерны городской мобильности.

В ответ на макроэкономические вызовы 2025 года, руководство компании инициировало масштабный пересмотр стратегического позиционирования. Если предыдущие годы характеризовались агрессивной экспансией и экстенсивным наращиванием автопарка, то новая парадигма фокусируется на максимизации возврата на вложенный капитал (ROCE) и строгой оптимизации юнит-экономики. В рамках данной стратегии было принято решение о сокращении совокупного автопарка на 12% — с 31 745 до 27 875 автомобилей. Это позволило вывести из эксплуатации наименее рентабельные единицы техники и снизить долговую нагрузку, связанную с обслуживанием новых лизинговых контрактов в период экстремально высоких процентных ставок.

Одновременно произошел стратегический сдвиг в сторону сегмента «Эконом», целевая доля которого в структуре автопарка была законодательно закреплена на уровне не менее 75%. Перенос фокуса на автомобили массового спроса (такие как Lada, Haval Jolion, различные модели Chery и Geely) продиктован их меньшей чувствительностью к снижению реальных располагаемых доходов населения и более предсказуемой стоимостью технического обслуживания. Данный сегмент обеспечивает максимальную оборачиваемость активов и стабильный денежный поток даже в условиях жесткого монетарного цикла.

2. Операционная инфраструктура и технологический суверенитет

Конкурентное преимущество ПАО «Каршеринг Руссия» базируется не только на масштабе автопарка, но и на глубокой вертикальной интеграции операционных процессов, поддержанной собственными IT-решениями. В первой половине 2025 года компания триумфально завершила критически важный инвестиционный цикл, направленный на создание автономной сервисной инфраструктуры. Результатом стала сеть собственных станций технического обслуживания (СТО) полного цикла, суммарная площадь которых превышает 50 тысяч квадратных метров. На текущий момент более 90% всего автопарка компании обслуживается эксклюзивно на собственных мощностях.

Интеграция ремонтных мощностей сопровождалась созданием централизованного распределительного хаба автозапчастей в Московской области площадью 13 тысяч квадратных метров, способного единовременно хранить до 20 тысяч товарных позиций и принимать до 100 грузовых автомобилей в сутки. Эта логистическая автономия позволила фундаментально снизить себестоимость технического обслуживания, минимизировать зависимость от волатильности цен сторонних дилерских центров и радикально сократить время простоя автомобилей (downtime). Более того, созданная инфраструктура открыла путь к диверсификации доходов: в мае 2025 года был запущен проект «Делисервис» — коммерческое обслуживание автомобилей B2B-клиентов и частных лиц, который уже успел реализовать более 1800 ремонтных сессий, формируя новый высокомаржинальный поток выручки.

Технологический фундамент компании заслуживает отдельного глубокого анализа. ПАО «Каршеринг Руссия» оперирует на базе полностью проприетарной IT-платформы. В апреле 2025 года программное обеспечение компании было официально включено в реестр отечественного ПО Министерства цифрового развития, связи и массовых коммуникаций РФ, что документально подтверждает технологический суверенитет и минимизирует санкционные риски в сфере IT.

Собственная система управления автопарком, известная под названием Guido, использует алгоритмы машинного обучения для автоматического распределения автомобилей по локациям с максимальным прогнозируемым спросом. Платформа реализует интеллектуальное динамическое ценообразование, учитывающее десятки параметров в реальном времени: от погодных условий и загруженности дорог до индивидуального скорингового рейтинга пользователя и уровня заряда аккумулятора (или остатка топлива). В ответ на беспрецедентные вызовы 2025 года, связанные с массовыми сбоями в работе систем глобального позиционирования (GPS) и ограничениями мобильного интернета в ряде регионов, инженеры компании внедрили протоколы управления автомобилем через Bluetooth и альтернативные методы геолокации. Эти своевременные технологические пивоты позволили сохранить работоспособность сервиса в условиях, когда классические методы диспетчеризации оказались скомпрометированы.

3. Макроэкономическая конъюнктура и отраслевые тенденции 2025–2026 годов

Анализ финансовой устойчивости эмитента невозможен без погружения в макроэкономический контекст, который в 2025–2026 годах определялся беспрецедентной волатильностью денежно-кредитной политики.

В 2025 году российская экономика продемонстрировала умеренные темпы роста валового внутреннего продукта (ВВП) на уровне около 1%, при этом инфляция по итогам года составила 5,59%. Реальные располагаемые доходы населения выросли на 7,4%, однако потребительская активность во второй половине года начала стремительно охлаждаться. Главным драйвером этого охлаждения стала ультражесткая денежно-кредитная политика Банка России. Стремясь купировать инфляционные риски и перегрев экономики, регулятор последовательно повышал стоимость заимствований, доведя ключевую ставку до пикового значения в 21% в 2025 году.

Для рынка авторитейла и лизинга ставка в 21% стала запретительной. Стоимость автокредитов достигла исторических максимумов, что, вкупе с постоянной индексацией утилизационного сбора и общим удорожанием новых транспортных средств, сделало покупку личного автомобиля недоступной для значительной части среднего класса. Средний возраст легкового автопарка в Российской Федерации превысил 16 лет, что экспоненциально увеличивает расходы домохозяйств на ремонт и техническое обслуживание. Параллельно, в крупнейших мегаполисах (Москва, Санкт-Петербург) продолжается политика дестимулирования использования личного транспорта через расширение зон платной парковки и повышение тарифов.

Именно этот макроэкономический «идеальный шторм» выступает фундаментальным драйвером долгосрочного роста индустрии каршеринга. В условиях заградительных барьеров для владения автомобилем, модель совместного потребления становится не просто удобной альтернативой, а экономически безальтернативным решением для рационального городского потребителя. Объем российского рынка каршеринга, несмотря на краткосрочные операционные сложности, сохраняет потенциал взрывного роста, с прогнозом достижения емкости в 234 млрд рублей к 2028 году.

Начиная с конца 2025 года и на протяжении первых четырех месяцев 2026 года, Банк России приступил к долгожданному циклу монетарного смягчения. Стабилизация инфляционных процессов позволила регулятору начать планомерное снижение ключевой ставки. Траектория смягчения была стремительной: с пиковых 21% ставка была снижена до 16% еще в 2025 году, затем до 15,5% (13 февраля), 15% (20 марта) и, наконец, до 14,5% (24 апреля 2026 года). Консенсус-прогноз аналитического сообщества предполагает сохранение данного тренда с целевым ориентиром ключевой ставки на уровне 12% к концу 2026 года. Этот монетарный разворот имеет критическое значение как для снижения стоимости обслуживания лизингового портфеля ПАО «Каршеринг Руссия», так и для ценообразования на рынке облигационных заимствований.

4. Анализ финансовых и операционных результатов за 2025 год

Публикация консолидированной финансовой отчетности по стандартам МСФО за 2025 год позволила инвесторам оценить масштаб влияния макроэкономических шоков на бизнес-модель компании. Отчетность, подтвержденная независимым аудитором АО «Кэпт», демонстрирует сложную картину адаптации бизнеса к новым реалиям.

4.1 Динамика выручки и монетизация сервисов

Несмотря на 12-процентное сокращение автопарка и сложные внешние условия, совокупная выручка Группы по итогам 2025 года продемонстрировала уверенный рост на 11%, достигнув 30 832 млн рублей (против 27 897 млн рублей годом ранее). Операционные данные за первый квартал 2026 года подтверждают сохранение этого тренда: выручка выросла на 11% до 30,8 млрд руб., при этом объем проданных минут подскочил на 33% до 491 млн. Столь существенный разрыв между ростом физического объема услуг (+33%) и монетарным выражением (+11%) в начале 2026 года однозначно указывает на усиление конкурентной борьбы и давление на средний чек (выручку в минуту), что заставляет компанию активно использовать промо-акции для удержания рыночной доли.

В структуре выручки 2025 года доминирует сегмент предоставления услуг каршеринга (включая краткосрочную аренду и сервисные сборы), сгенерировавший 23 877 млн рублей, что составляет 77% от общих доходов. Снижение доли этого ядра (с 81,4% в 2024 году) указывает на успешную диверсификацию. В частности, компания научилась извлекать существенную прибыль из финальной стадии жизненного цикла автопарка. Направление продажи подержанных автомобилей (в том числе через инновационный тариф «Навсегда», представляющий собой форму финансовой аренды с правом выкупа) показало феноменальный рост. За 2025 год было реализовано 3 608 автомобилей (рост в 4,6 раза к прошлому году), что принесло значительный нерегулярный денежный поток.

Операционные метрики 2025 года выявили уязвимость классической модели. Количество проданных минут в целом по году снизилось на 7% до 1 821 млн. Главным катализатором этого снижения, помимо физического уменьшения парка, стали беспрецедентные перебои в работе геолокационных сервисов и мобильного интернета. Эти технологические ограничения приводили к невозможности начать или завершить аренду, снижая оборачиваемость автомобилей. Компенсировать падение минут удалось за счет агрессивного управления тарифами (рост среднего чека) и расширения сценариев использования через тарифы долгосрочной аренды («Рент» и «Межгород»), что увеличило среднюю продолжительность одной сессии.

4.2 Декомпозиция себестоимости и сужение маржинальности

Анализ расходной части открывает истинные масштабы давления на бизнес. Себестоимость продаж взлетела на 20,4%, достигнув 24 840 млн рублей. Ее доля в процентах от выручки расширилась с 74% до критических 80,6%, что означает существенное сжатие валовой маржи.

Трансформация структуры себестоимости обусловлена спецификой применения стандарта МСФО (IFRS) 16 «Аренда» и рыночными реалиями :

- Лизинг и аренда: В связи с изменением структуры привлечения техники, прямые расходы на краткосрочную аренду транспортных средств выросли в 2,8 раза — с 565 млн до 1 571 млн рублей. Одновременно, амортизация активов в форме права пользования (капитализированные лизинговые контракты) подскочила на 48% — с 1 235 млн до 1 829 млн рублей.

- Оплата труда: Расходы на вознаграждение персонала и социальные отчисления увеличились на 73% (с 2 192 млн до 3 800 млн рублей). Этот скачок является прямым следствием ввода в эксплуатацию собственных СТО и распределительных центров, потребовавших массового найма инженерно-технического персонала в условиях острого дефицита кадров в стране.

- Обслуживание автопарка: Единственной статьей, продемонстрировавшей абсолютное снижение, стали прямые расходы на обслуживание и ремонт, которые упали на 14% (с 6 418 млн до 5 521 млн рублей). Доля этой статьи в себестоимости сжалась с 31,1% до 22,2%. Это триумф стратегии вертикальной интеграции: перевод обслуживания внутрь периметра компании полностью оправдал капитальные затраты. Топливные расходы также удалось сдержать: их доля снизилась с 19,1% до 16,7% (4 147 млн рублей).

В результате разнонаправленного движения доходов и расходов, ключевой индикатор операционной эффективности — скорректированная EBITDA — продемонстрировал легкую стагнацию, снизившись на 3% до отметки 6 180 млн рублей (против 6 401 млн рублей в 2024 году). Для растущей технологической компании снижение абсолютного значения EBITDA является тревожным сигналом, однако, учитывая макроэкономический контекст, сохранение показателя вблизи исторических максимумов можно признать удовлетворительным результатом адаптации.

4.3 Процентный шок и фиксация чистого убытка

Нижняя строка отчета о прибылях и убытках абсорбировала всю тяжесть монетарного цикла. Финансовые расходы ПАО «Каршеринг Руссия» взлетели на 29% — с 4 805 млн рублей в 2024 году до 6 207 млн рублей в 2025 году. Эта сумма включает в себя процентные платежи по выпущенным облигациям и, что более важно, колоссальные процентные расходы по обязательствам аренды (МСФО 16), которые составили 3 248 млн рублей. При ключевой ставке ЦБ, достигавшей 21%, стоимость обслуживания лизингового портфеля стала деструктивной для прибыльности.

Итоговым результатом беспрецедентного давления финансовых расходов, наложившихся на сужение валовой маржи и убытки от обесценения активов (763 млн рублей по основным средствам и 251 млн рублей по активам в форме права пользования) , стал чистый убыток по МСФО в размере 3 734 млн рублей. Этот показатель резко контрастирует с прибылью в 8 млн рублей, зафиксированной годом ранее. Глубокий убыток является классическим паттерном для капиталоемких бизнесов, проходящих пик инвестиционного цикла в период заградительных процентных ставок. Рынок будет пристально следить за тем, насколько быстро инфраструктурные вложения смогут трансформироваться в восстановление рентабельности по чистой прибыли в 2026 году.

5. Долговая нагрузка, профиль ликвидности и вызовы рефинансирования

Для институциональных инвесторов и рейтинговых агентств архитектура долгового портфеля является первичным маркером устойчивости компании. Опережающий рост долга на фоне стагнации EBITDA привел к существенному ухудшению долговых метрик ПАО «Каршеринг Руссия».

По состоянию на 31 декабря 2025 года показатель чистого долга приблизился к психологически важной отметке в 30 млрд рублей (различные базы расчета указывают диапазон 29,7 – 30,0 млрд рублей). Коэффициент долговой нагрузки, рассчитываемый как отношение чистого долга к скорректированной EBITDA, совершил скачок с 4,6х в 2024 году до 4,8х по итогам 2025 года. Согласно стандартам кредитного анализа, уровень долговой нагрузки выше 3,5х–4,0х классифицируется как высокий, а значение 4,8х свидетельствует о нахождении компании в зоне повышенного финансового риска, граничащего со спекулятивным уровнем.

Структура консолидированных обязательств (совокупный размер которых достигает 33 513 млн рублей) характеризуется преобладанием финансового долга. На балансе компании числятся кредиты, займы и выпущенные облигации на общую сумму 18 445 млн рублей, а также обязательства по аренде (лизингу) на сумму 12 790 млн рублей. Важным стабилизирующим фактором является то, что 68% долгового портфеля номинировано по фиксированным ставкам , что защитило компанию от мгновенного переноса экстремальной ставки ЦБ (21%) на всю массу долга. Однако по мере амортизации старых контрактов и необходимости их пролонгации, средневзвешенная стоимость фондирования неизбежно возрастает.

5.1 Критический 2026 год: «Стена рефинансирования»

Анализ профиля погашения выявляет главный стресс-фактор текущего года. В 2026 году компании предстоит погасить колоссальный объем финансовых обязательств — суммарно около 17,4 млрд рублей. Из этой суммы ровно 10 млрд рублей приходится на погашение ранее выпущенных публичных облигационных займов. Эта «стена погашения» эквивалентна трети всего кредитного портфеля ПАО «Каршеринг Руссия».

Генерация внутреннего свободного денежного потока (FCF), ослабленная операционными вызовами и высокой себестоимостью, математически не способна покрыть подобные оттоки. Соответственно, компания находится в абсолютной зависимости от внешних рынков капитала и банковского сектора для осуществления классического «ролловера» (рефинансирования) задолженности.

Стратегия обеспечения ликвидности носит эшелонированный характер:

- Банковские кредитные линии: В декабре 2025 года компания превентивно подписала договоры об открытии кредитных линий со связанными сторонами на сумму до 10 млрд рублей. В феврале 2026 года была открыта дополнительная линия на 2 млрд рублей, из которых 700 млн рублей были оперативно выбраны. АКРА особо выделяет возможность залога транспортных средств как инструмент расширения банковских лимитов.

- Акционерная поддержка: Контролирующий акционер (Винченцо Трани) предоставил документальные гарантии готовности обеспечить финансовую поддержку деятельности группы на горизонте минимум 12 месяцев.

- Управление облигационным долгом: В феврале 2026 года эмитент предпринял нестандартный ход — объявил добровольный выкуп (оферту) по облигациям серий 001Р-02, 001Р-04 и 001Р-05, срок погашения которых выпадает на 2026 год, с лимитом выкупа до 600 млн рублей. Примечательно, что инвесторы предъявили к выкупу лишь 694 тысячи бумаг из потенциально возможных 2 миллионов. Отказ большинства инвесторов от досрочного выхода (даже с учетом дисконта в цене выкупа от 90% до 96% от номинала ) свидетельствует о сохранении рыночного доверия к платежеспособности эмитента.

- Первичные размещения: Выпуск новых серий облигаций, в том числе анализируемого транша 001Р-08, является важнейшим механизмом перекрытия кассовых разрывов.

6. Суверенный кредитный рейтинг и аналитика действий агентства АКРА

Ключевым индикатором, формализующим уровень риска для держателей долговых бумаг, выступают оценки независимых рейтинговых агентств. 30 декабря 2025 года Аналитическое Кредитное Рейтинговое Агентство (АКРА) опубликовало решение о пересмотре рейтинга ПАО «Каршеринг Руссия», которое стало мощным сигналом для рынка.

Кредитный рейтинг эмитента был понижен с уровня A(RU) до уровня BBB+(RU). Одновременно прогноз по рейтингу был изменен на «Негативный», и ему был присвоен особый статус «Под наблюдением». Данное рейтинговое действие является прямым отражением ухудшения финансовых метрик, разобранных в предыдущем разделе. В апреле 2026 года аналогичное действие ожидается со стороны агентства Эксперт РА, хотя на данный момент информация о понижении в их пресс-релизах отсутствует (упоминается лишь рейтинг другой лизинговой компании).

6.1 Архитектура рейтингового решения АКРА

Снижение рейтинга до инвестиционной категории BBB+(RU) базируется на строгих количественных триггерах методологии АКРА:

- Деградация метрик долга и ликвидности:

Главной причиной названо снижение оценок за долговую нагрузку и денежный поток. Ожидаемый АКРА средневзвешенный показатель отношения общего долга к FFO (Funds From Operations) до чистых процентных платежей за период 2023–2028 годов составляет 3,7х (с пиком 4,7х в 2025 году). - Истощение процентного покрытия: Отношение FFO до чистых процентных платежей к самим процентным платежам упало до критических уровней. АКРА прогнозирует средневзвешенное значение этого коэффициента лишь на уровне 1,5х , что означает, что операционный денежный поток едва покрывает стоимость обслуживания долга.

- Сжатие свободного денежного потока: Средневзвешенная рентабельность по FCF (без учета погашений по лизингу) ожидается на маргинальном уровне 4,8%.

- Управленческий фактор: Несмотря на признание сильного бизнес-профиля и лидерских позиций (очень высокая географическая диверсификация), АКРА снизило оценки стратегии и структуры корпоративного управления до «средних», прямо указав, что текущее достижение стратегических целей сопряжено с реализацией высоких финансовых рисков.

Интересной деталью рейтингового процесса стала процедура апелляции. Первично рейтинговый комитет рассматривал снижение сразу на две ступени — до уровня BBB(RU). Однако компания подала мотивированную апелляцию, предоставив убедительные доказательства потенциальной акционерной поддержки. Это позволило улучшить качественную оценку ликвидности и зафиксировать итоговый рейтинг на уровне BBB+(RU).

6.2 Статус «Под наблюдением» и Прогноз «Негативный»

Присвоение прогноза «Негативный» констатирует высокую вероятность дальнейшего понижения рейтинга на горизонте 12–18 месяцев. Этот прогноз инкапсулирует риски того, что масштабные капитальные вложения 2025 года не дадут ожидаемого синергетического эффекта в 2026 году, и финансовые показатели отклонятся от целевых траекторий.

Статус «Под наблюдением» носит еще более жесткий характер, указывая на возможность рейтингового действия на горизонте до 12 месяцев. Этот статус был активирован исключительно из-за проблемы «стены погашения» 2026 года. Агентству требуются юридически обязывающие подтверждения того, что банки откроют кредитные лимиты, достаточные для погашения 10 млрд рублей облигационного долга.

6.3 Триггеры пересмотра: Путь к восстановлению

АКРА предельно четко обозначило математические и операционные условия изменения рейтинга.

Для снятия статуса «Под наблюдением» и подтверждения текущего рейтинга необходимо:

- Документальное подтверждение открытия кредитных линий для рефинансирования долгов 2026 года.

- Включение ПАО «Каршеринг Руссия» в так называемый «белый список» Министерства цифрового развития, связи и массовых коммуникаций РФ.

В отношении второго пункта компания уже одержала важнейшую стратегическую победу. 17 февраля 2026 года Минцифры официально включило сервисы «Делимобиль» и BelkaCar в «белый список». Этот статус является беспрецедентным конкурентным преимуществом. Он позволяет телематическому оборудованию автомобилей беспрепятственно обмениваться данными через сотовые сети даже в зонах работы систем радиоэлектронной борьбы (РЭБ) и ограничений интернета. Это фундаментально решает проблему сбоев геолокации, которая была главным тормозом роста выручки в 2025 году, и открывает путь к восстановлению коэффициента утилизации автопарка.

Для повышения рейтинга (Позитивное рейтинговое действие) потребуется:

- Снижение средневзвешенного отношения долга к FFO ниже 3,5х.

- Рост коэффициента покрытия процентных платежей (FFO/Interest) стабильно выше 2,5х.

С другой стороны, если отношение долга к FFO превысит 5,0х, а покрытие процентов упадет ниже 1,0х, рейтинг будет немедленно понижен до спекулятивных уровней.

7. Анализ облигационного выпуска Каршеринг Руссия-001Р-08

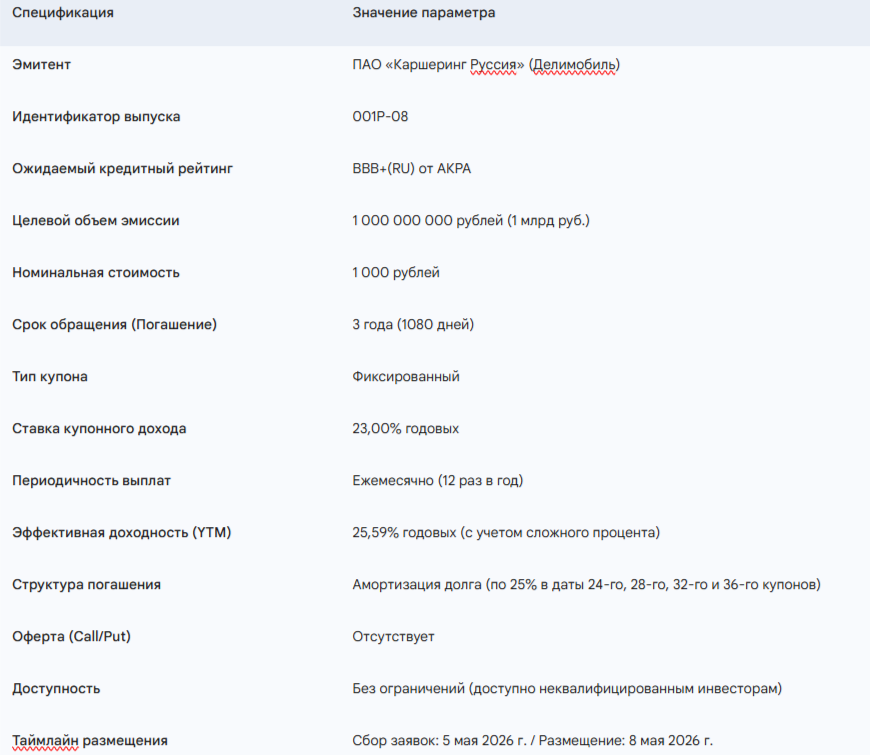

На фоне острой необходимости рефинансирования обязательств, ПАО «Каршеринг Руссия» вывело на долговой рынок новый инструмент — биржевые облигации серии 001Р-08. Выпуск зарегистрирован Московской биржей 24 апреля 2026 года (рег. номер 4B02-08-16750-A-001P) и включен в Третий уровень листинга.

7.1 Целевое использование привлеченных средств

Анализ структуры баланса и графика погашений не оставляет сомнений в целевом назначении транша. Эмиссия объемом 1 млрд рублей носит стопроцентно рефинансирующий характер. Привлеченные средства будут направлены на погашение части из 10 млрд рублей облигационного долга (серии 001Р-02, 001Р-04, 001Р-05), срок которого наступает в текущем году.

Относительно небольшой объем выпуска (1 млрд руб.) при столь масштабных потребностях указывает на то, что компания применяет тактику дробного заимствования. Менеджмент избегает единовременной фиксации экстремально высокой ставки (23%) на большие объемы долга, предпочитая занимать ровно столько, сколько необходимо для покрытия ближайших кассовых разрывов, в надежде на дальнейшее удешевление кредитных ресурсов по мере смягчения ДКП Банка России.

7.2 Финансовая математика и механика амортизации

Предлагаемая ставка купона в 23% годовых при ежемесячных выплатах генерирует колоссальный денежный поток. Математика сложного процента (реинвестирование полученных купонов под ту же ставку) выводит эффективную доходность к погашению (Yield to Maturity, YTM) на уровень 25,59% годовых.

Фундаментальной особенностью выпуска, кардинально меняющей его профиль риска, является наличие встроенной амортизации долга. Эмитент не возвращает всю сумму в конце третьего года, а гасит тело долга траншами по 25% от номинала в даты выплаты 24-го, 28-го, 32-го и 36-го купонов.

С точки зрения управления рисками, амортизация имеет двоякий эффект:

- Снижение кредитного риска: Инвестор начинает возвращать свой основной капитал уже через 2 года после размещения. Это существенно снижает модифицированную дюрацию и средневзвешенный срок жизни облигации. В условиях, когда над эмитентом довлеет статус «Под наблюдением» и негативный прогноз, ускоренный возврат капитала является мощным фактором защиты от дефолта на дальнем горизонте.

- Риск реинвестирования: В условиях прогнозируемого снижения ключевой ставки ЦБ, инвестор столкнется с ситуацией, когда возвращенные в 2028-2029 годах части номинала (по 250 рублей) придется реинвестировать на открытом рынке под доходности, которые могут составлять уже 10-12%, а не 23%. Таким образом, амортизация «съедает» часть потенциальной сверхприбыли от фиксации высокой ставки на весь срок.

8. Сравнительный анализ и кривая доходности

Для принятия взвешенного инвестиционного решения необходимо сопоставить параметры первичного размещения 001Р-08 с доходностями уже обращающихся на вторичном рынке облигаций ПАО «Каршеринг Руссия» сопоставимой дюрации.

По состоянию на первую декаду мая 2026 года вторичный рынок облигаций эмитента характеризуется глубокой инверсией и стрессовым ценообразованием:

На первый взгляд возникает очевидный парадокс: зачем инвестору участвовать в первичном размещении с доходностью 25,59% (001Р-08), если на вторичном рынке можно приобрести короткие выпуски 001Р-03 или 001Р-07 с доходностями к погашению свыше 30-31% годовых?.

Анализ выявляет следующие структурные причины такого ценообразования:

- Дюрация и макроэкономический контекст: Доходности 30-31% доступны только на коротком горизонте (до августа 2027 года). В условиях снижения ключевой ставки ЦБ (которая уже опустилась с 21% до 14,5% и движется к 12% к концу 2026 года), инвестор, покупающий короткие бумаги, столкнется с масштабным риском реинвестирования через 1,3 года. Новый выпуск 001Р-08 позволяет зафиксировать денежный поток в 23% годовых на более длительный срок (до середины 2029 года), что делает его стратегически более ценным активом в портфеле, ориентированном на снижение процентных ставок.

- Структура доходности (Грязная vs. Чистая цена): Доходность 31,26% по выпуску 001Р-07 математически формируется в основном за счет глубокого дисконта тела облигации (покупка за 900 рублей, погашение за 1000 рублей). Реальный купонный поток там составляет лишь 18,25%. Для инвесторов, которым важен именно регулярный денежный поток, новый выпуск с купоном 23% (выплачиваемым ежемесячно без дисконтов) является более предпочтительным.

- Налогообложение и транзакционные издержки: Доход в виде дисконта при погашении облигации облагается налогом в полном объеме, а покупка на вторичном рынке сопряжена со спредами bid/ask (разницей между ценой покупки и продажи) и брокерскими комиссиями. Участие в первичном размещении по номиналу (100%) нивелирует спреды ликвидности.

Доходность 25,59% по новому выпуску предполагает колоссальную премию к текущей безрисковой ставке. При ключевой ставке ЦБ в 14,5%, премия за риск составляет более 1100 базисных пунктов (11%). Эта премия абсолютно адекватно оценивает все риски, присущие компании с убытком в 3,7 млрд руб., долгом 4,8х к EBITDA и статусом АКРА «Под наблюдением».

9. Выводы об инвестиционной привлекательности

Синтезируя анализ операционной модели, финансовой отчетности за 2025 год и стрессового состояния долгового рынка, следует отбросить любые иллюзии: мы имеем дело с бизнесом, оказавшимся в крайне уязвимом положении. Да, внешне компания сохраняет статус лидера рынка, но изнанка ее финансовой отчетности требует от инвестора предельной трезвости.

Факторы риска: Почему эта премия не дается даром

- Критическая закредитованность и выгорание капитала: Отношение Чистый долг / EBITDA на уровне 4,8х — это маркер зоны глубокого финансового стресса. Наличие чистого убытка по МСФО в размере 3,73 млрд рублей за 2025 год означает, что компания буквально «сжигает» собственный капитал для поддержания операционной деятельности. Внутреннего буфера ликвидности у эмитента нет.

- «Стена рефинансирования» 2026 года: Необходимость перекрыть 10 млрд рублей облигационных долгов в текущем году ставит выживание ПАО «Каршеринг Руссия» в абсолютную зависимость от милости банков и терпения акционера. Если банковские лимиты (в том числе от связанных сторон) будут внезапно заморожены из-за изменения конъюнктуры, мы увидим классический кризис ликвидности.

- Риск зависимости от «связанных сторон»: Тот факт, что компания активно полагается на кредитные линии от компаний под общим контролем (мажоритарного акционера), должен настораживать независимого инвестора. Это свидетельствует о том, что рыночные механизмы фондирования (от неаффилированных банков) могут быть уже недоступны в нужном объеме.

- Статус АКРА «Под наблюдением»: Это не просто формальность. Это официальное предупреждение агентства о том, что финансовая модель балансирует на грани, и вероятность понижения рейтинга до «мусорных» уровней крайне высока в перспективе ближайших месяцев.

Оценка вероятности дефолта

Напоминаю в очередной раз: выпуск 001Р-08 — это высокорискованный инструмент.

Статистическая вероятность: Исторически для эмитентов с рейтингом BBB+ на российской национальной шкале кумулятивная вероятность дефолта на горизонте 1 года составляет около 1-2%, а на 3 года — порядка 4-6%.

- Скорректированная вероятность: Однако, наличие статуса «Негативный», убыток в 3.7 млрд руб. и необходимость рефинансировать треть долга в течение 12 месяцев заставляют нас существенно пересмотреть эти метрики. Субъективная оценка вероятности технического или реального дефолта компании в 2026 году возрастает до 5–8%, а кумулятивная вероятность дефолта на горизонте жизни нового выпуска (3 года) может оцениваться в диапазоне 10–15%. Ситуация носит ярко выраженный бинарный характер: либо банки рефинансируют долг в 2026 году и компания выживет на фоне снижения ставок, либо нас ждет громкая реструктуризация.

Факторы поддержки (Почему шанс на спасение есть):

- Попутный ветер от ЦБ РФ: Беспрецедентно агрессивное смягчение ДКП (снижение ставки до 14,5% уже сейчас с перспективой ухода к 12%) — это спасательный круг для лизингоемкой модели Делимобиля. Каждый базисный пункт снижения ставки экономит сотни миллионов рублей для будущих периодов.

- Технологическая амнистия: Включение в «белый список» Минцифры РФ [10] дает шанс восстановить утилизацию автопарка и вернуть потерянные в 2025 году доходы от сбоев геолокации.

Итоговый вердикт:

Давайте будем объективны: доходность в 25,59% (и премия почти в 11% к кривой ОФЗ) — это не подарок рынка и не временная неэффективность. Это адекватная (а возможно, и минимально необходимая) компенсация за риск потери всего вложенного капитала. Участие в первичном размещении Каршеринг Руссия-001Р-08 категорически противопоказано консервативным инвесторам, пенсионерам и тем, для кого критично сохранение тела инвестиций.

Это ставка для агрессивных портфелей. Выступая кредитором в этом выпуске, инвестор делает прямую ставку на то, что компания сможет без потерь проскочить «игольное ушко» рефинансирования 2026 года при поддержке акционеров. Если этот сценарий реализуется, амортизация долга и снижение ключевой ставки ЦБ обеспечат инвестору колоссальную сверхприбыль. Если нет — инвестору придется в полной мере разделить убытки вместе с владельцами бизнеса.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ