Финансовые результаты за первый квартал подтверждают устойчивость бизнеса. Банк сохраняет прогнозы и демонстрирует стабильность даже на фоне ухудшения макроэкономических ожиданий.

Прогноз составлен 4.05.2026.

Сильный квартал: рост прибыли и стабильная рентабельность

Обыкновенные и привилегированные акции ПАО «Сбербанк России» открыли неделю ростом на 0,7% и 0,8% несмотря на снижение широкого рынка.

Сбербанк в I кв. 2026 г. увеличил чистую прибыль по МСФО на 16,5% — до 507,9 млрд руб. против 436,1 млрд руб. годом ранее. Рентабельность капитала осталась на уровне 24,4%.

Банк подтвердил прогнозы по ключевым показателям. Рентабельность капитала ожидается на уровне 22%. Чистая процентная маржа прогнозируется около 5,9% против 6,2% в 2025 г.

Стоимость риска ожидается ниже 1,4% против 1,3% годом ранее. Чистые комиссионные доходы могут вырасти на 5–7% после снижения на 1,1% в 2025 г. Отношение расходов к доходам прогнозируется в диапазоне 30–32%.

Кредитование и макроэкономика: осторожный взгляд на рынок

Сбербанк сохраняет прогноз по росту корпоративного кредитования на уровне 10–12%. Банк планирует расти на уровне рынка. По розничному кредитованию прогноз снижен до 5–8% с 9–11%, при этом Сбер рассчитывает показать динамику лучше сектора.

Средства юрлиц в секторе могут вырасти на 10–12%, физлиц — на 13–15%. Банк планирует расти в соответствии с этими показателями.

В то же время Сбер понизил прогноз роста ВВП РФ на 2026 г. до 0,5–1,0%. Ранее ожидалось 1–1,5%. Прогноз по инфляции повышен до 6–6,5%.

Менеджмент отмечает устойчивость операционных и финансовых показателей к ухудшению макроэкономических условий.

Оценка и перспективы: потенциал роста сохраняется

Сохраняем прогнозы доходов, активов и чистой прибыли Сбербанка на 2026 г. Наши оценки по кредитованию остаются более консервативными. Ожидаем рост кредитного портфеля на уровне 7% при марже около 6,2%.

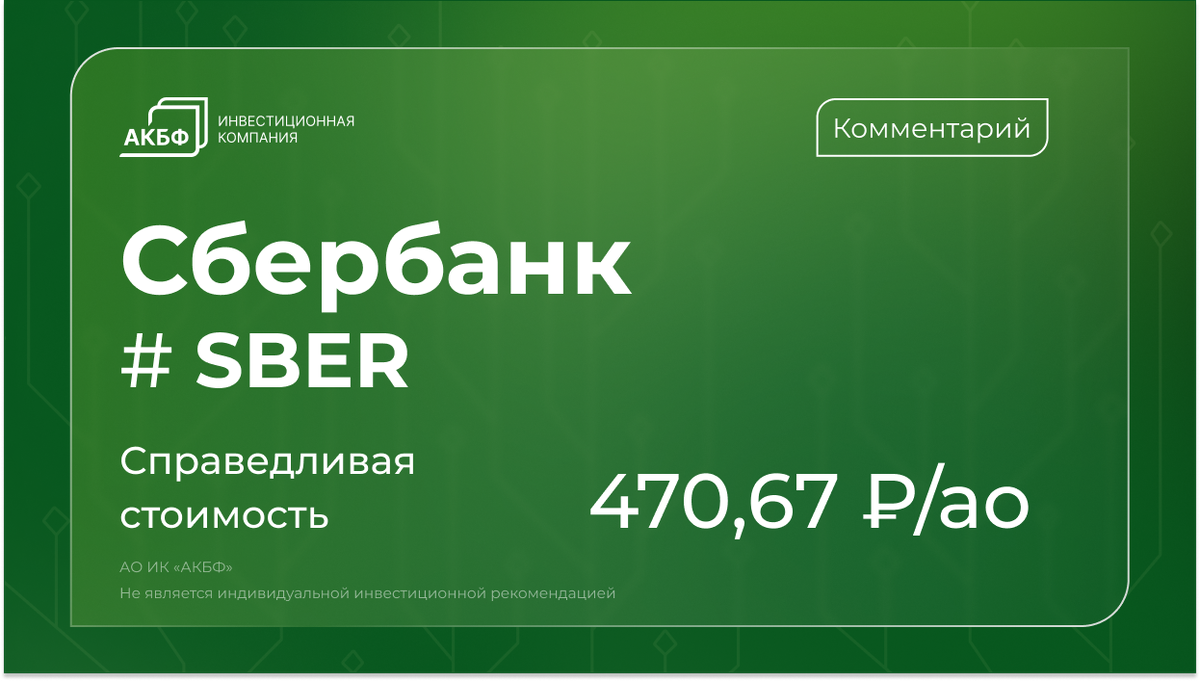

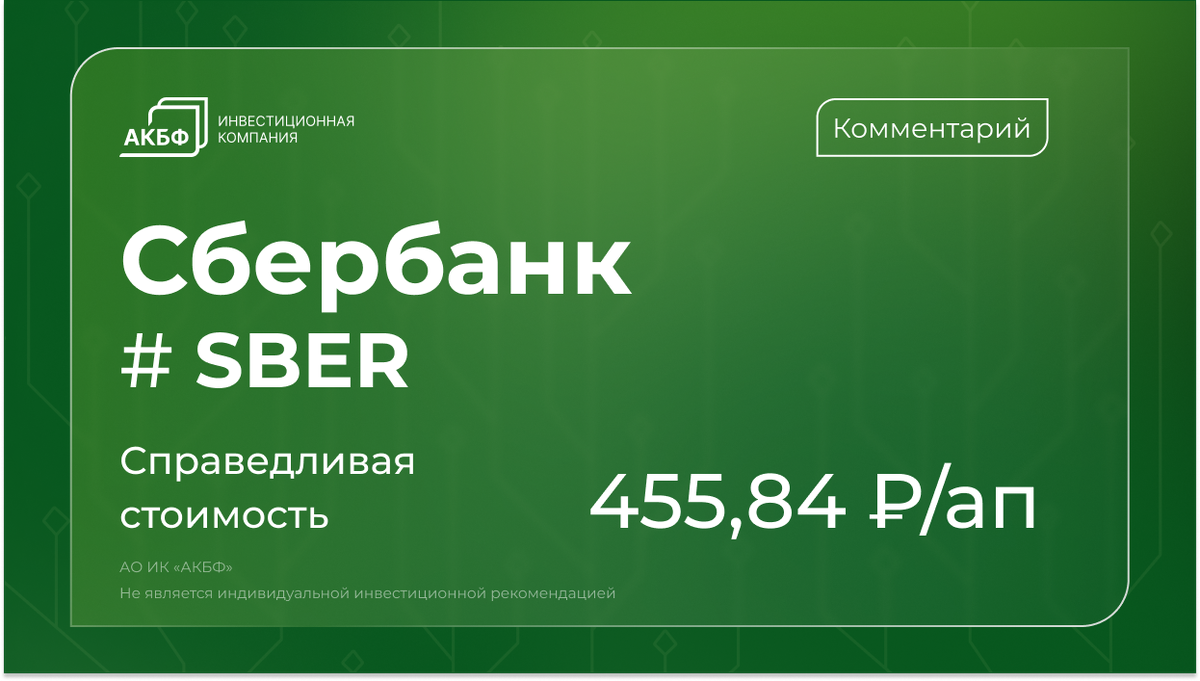

Расчетное значение справедливой стоимости акций составляет 470,67 руб. за обыкновенную акцию и 455,84 руб. за привилегированную. Потенциал роста оценивается в 44% и 39% соответственно. Рекомендация — «покупать».

При повышенных рисках ожидаем сравнительно благоприятную динамику акций банка в течение недели.

Подпишитесь на в канал в Telegram, чтобы оперативно следить за новостями фондового рынка.

Откройте индивидуальный инвестиционный счет, чтобы получить налоговый вычет до 88 000 рублей. Акция ПАО «Татнефть» в подарок.