Себестоимость иногда ведёт себя как семейный бюджет перед праздником: смотря что спросить.

Если спросить, сколько стоит приготовить ужин, будет одна сумма.

Если спросить, сколько нужно доплатить, чтобы пригласить ещё двух гостей, будет другая.

Если спросить, во сколько обошёлся весь праздник вместе с арендой, декором и такси, сумма будет третья.

И все три суммы могут быть правильными.

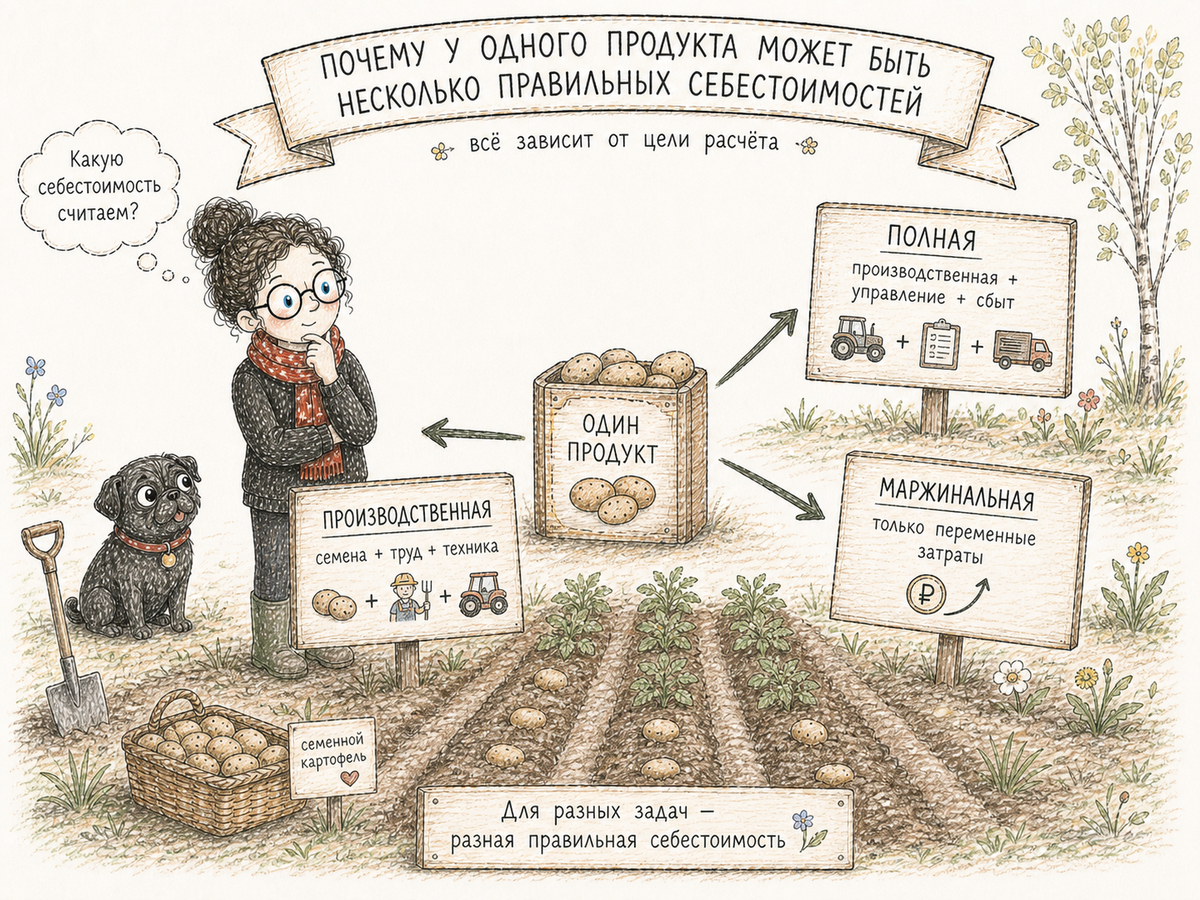

В управленческом учёте происходит то же самое. Один и тот же продукт, заказ, клиент или канал продаж может иметь несколько разных себестоимостей. Причём каждая из них может быть верной, если она рассчитана под свою задачу.

Проблема начинается тогда, когда компания пытается найти одну универсальную себестоимость на все случаи жизни. Такую, чтобы она подходила и для отчётности, и для цены, и для бюджета, и для анализа клиентов, и для решения о дополнительном заказе.

На практике такой себестоимости не существует.

Есть разные управленческие вопросы. А под разные вопросы нужны разные модели затрат.

Разберём на простом примере.

Компания производит ароматические свечи. У неё есть материалы, упаковка, зарплата мастеров, аренда мастерской, оборудование, реклама, доставка, комиссия маркетплейсов, бухгалтерия, управленческие расходы и разные сервисы.

Вопрос кажется простым:

сколько стоит одна свеча?

Но на самом деле правильнее спросить иначе:

для чего мы хотим это узнать?

Почему вопрос “сколько стоит продукт” неполный

Когда руководитель спрашивает: «Какая себестоимость у свечи?», финансовый специалист должен сначала понять цель расчёта.

Для чего нужна эта цифра? Чтобы поставить цену? Чтобы оценить остатки на складе? Чтобы посчитать прибыль по продукту? Чтобы принять дополнительный заказ? Чтобы понять, какой канал продаж выгоднее? Чтобы подготовить отчётность? Чтобы рассчитать мотивацию менеджера?

От ответа зависит состав затрат, который мы включим в расчёт.

В одном случае нам нужны только материалы, упаковка и оплата труда мастера.

В другом случае нужно добавить расходы мастерской: электроэнергию, ремонт оборудования, амортизацию, зарплату технолога.

В третьем случае нужно учитывать ещё расходы на продажу: комиссию маркетплейса, доставку, упаковку для отправки, рекламу.

В четвёртом случае важны только те затраты, которые изменятся из-за конкретного решения.

Объект один — свеча. А себестоимости разные. И это нормально, если каждая из них отвечает на свой вопрос.

Себестоимость для отчётности

Для отчётности себестоимость нужна не для того, чтобы принять управленческое решение, а для того, чтобы правильно показать финансовый результат и стоимость запасов.

Здесь важна не свободная управленческая логика, а правила учёта.

Например, компания произвела свечи, но ещё их не продала. Значит, часть затрат должна попасть в стоимость запасов. Когда свечи будут проданы, эта сумма станет себестоимостью продаж и уменьшит финансовый результат.

Для отчётности важно, какие затраты можно включить в стоимость запасов, какие нужно признать расходами периода, как распределять производственные расходы, как учитывать незавершённое производство, брак, материалы и амортизацию.

Здесь нельзя просто сказать: «Для нашего управленческого решения аренда сейчас не важна, поэтому не будем её учитывать».

Если по правилам учёта часть расходов мастерской должна участвовать в формировании себестоимости, она должна быть учтена.

Такая себестоимость отвечает на вопрос:

какую сумму затрат компания должна показать в отчётности по установленным правилам?

Это важная задача. Но она не единственная.

И такая сумма не всегда подходит для управленческого решения.

Себестоимость для решения о цене

Теперь другой вопрос.

Корпоративный клиент хочет заказать 500 свечей. Обычная цена свечи — 900 рублей, но клиент просит специальную цену — 650 рублей.

Можно открыть полную себестоимость свечи и посмотреть, выгодно ли соглашаться.

Допустим, в полной себестоимости одной свечи отражены материалы, сдельная работа, часть расходов мастерской, часть аренды, часть административных расходов. Всего получилось 560 рублей.

Цена клиента — 650 рублей.

На первый взгляд всё хорошо: запас есть. Но для решения о специальной цене этого мало. Нужно понять, какие затраты действительно появятся из-за этого заказа.

Если материалы нужно докупить, они важны. Если сдельная работа будет начислена за эту партию, она важна. Если потребуется специальная наклейка с логотипом клиента, она важна. Если будет отдельная доставка, она важна.

А вот аренда мастерской может не измениться. Административные расходы тоже могут не измениться. Оборудование уже куплено, и дополнительный заказ сам по себе не увеличивает его стоимость.

Тогда для краткосрочного решения о специальной цене важнее не полная себестоимость, а дополнительные затраты по заказу.

Допустим, дополнительные затраты такие.

Материалы — 280 рублей на свечу. Сдельная работа — 40 рублей на свечу. Наклейка с логотипом — 25 рублей на свечу. Доставка всей партии — 12 000 рублей.

На одну свечу без доставки получается 345 рублей. На 500 свечей — 172 500 рублей. Плюс доставка — 12 000 рублей.

Итого дополнительные затраты по заказу — 184 500 рублей.

Выручка по заказу: 650 рублей × 500 свечей = 325 000 рублей.

Разница между выручкой и дополнительными затратами: 325 000 рублей − 184 500 рублей = 140 500 рублей.

Для решения о специальной цене эта сумма может быть важнее, чем полная себестоимость из отчёта.

Но это не означает, что полная себестоимость неправильная. Она просто отвечает на другой вопрос.

Почему для цены и для отчётности нужны разные суммы

Для отчётности важны правила признания затрат.

Для цены важна экономика решения.

Если компания формирует отчётность, она должна показать затраты по установленной методике. Здесь важна корректная оценка запасов, правильное признание расходов и сопоставимость данных.

Если компания принимает решение о цене, её интересует другое: какую цену можно поставить, какие затраты эта цена должна покрыть, какой вклад заказ даст в прибыль, есть ли свободные мощности, не вытеснит ли заказ более выгодные продажи.

Поэтому одна и та же свеча может иметь несколько разных себестоимостей.

Производственная себестоимость — для оценки выпуска и запасов. Полная себестоимость — для понимания общей экономики продукта. Себестоимость продаж — для анализа продукта, клиента или канала. Дополнительные затраты — для решения о конкретном заказе. Бюджетная себестоимость — для планирования будущего периода.

Все эти суммы могут быть разными.

И каждая может быть правильной.

Ошибка не в том, что себестоимостей несколько. Ошибка — использовать одну сумму там, где нужна другая.

Почему полная себестоимость не всегда подходит для решения

Полная себестоимость полезна. Она показывает, сколько затрат компания отнесла на продукт по выбранной методике.

Но она может мешать, если её использовать без понимания цели.

Например, компания получила дополнительный заказ. В полной себестоимости свечи сидит часть аренды, амортизации, зарплаты администратора и бухгалтерии.

Если эти расходы уже существуют и не изменятся из-за заказа, они не помогают выбрать между вариантами «взять заказ» и «отказаться».

Они важны для общей экономики бизнеса. Их нужно покрывать в долгосрочном периоде. Но для конкретного краткосрочного решения они могут быть несущественными.

И здесь часто возникает управленческая ошибка.

Компания видит: цена клиента ниже полной себестоимости.

И отказывается от заказа.

Хотя заказ мог бы покрыть свои дополнительные затраты и дать вклад в покрытие постоянных расходов, которые компания всё равно понесёт.

Но есть и обратная ошибка.

Компания начинает принимать все заказы, которые покрывают только материалы и сдельную работу. При этом забывает, что аренда, управление, оборудование, бухгалтерия, реклама, сервисы и развитие тоже должны чем-то покрываться.

В краткосрочном решении можно смотреть на дополнительные затраты.

В долгосрочной ценовой политике нужно понимать полную экономику бизнеса.

Поэтому вопрос не в том, какая себестоимость «настоящая».

Вопрос в том, какая себестоимость нужна для конкретного решения.

Себестоимость для оценки прибыльности продукта

Теперь возьмём другой вопрос.

Компания хочет понять, какие продукты развивать: классические свечи, подарочные наборы или премиальную линейку.

Здесь уже недостаточно смотреть только на материалы и сдельную работу.

Нужно понять прибыльность продукта шире.

Например, классическая свеча может иметь низкую производственную себестоимость, но продаваться через маркетплейс с высокой комиссией и дорогой доставкой.

Подарочный набор может быть сложнее в сборке, но продаваться напрямую корпоративным клиентам без комиссии площадки.

Премиальная линейка может требовать дорогих материалов, но давать высокую цену и хорошую маржу.

Если для анализа продукта взять только производственную себестоимость, можно сделать неправильный вывод.

Свеча может выглядеть прибыльной на уровне производства, но после комиссии маркетплейса, логистики, возвратов и упаковки прибыль окажется намного ниже.

Для анализа прибыльности продукта нужно выбрать такую модель затрат, которая отражает именно экономику продукта.

Иногда достаточно производственной себестоимости. Иногда нужно считать себестоимость продаж. Иногда нужно добавлять коммерческие расходы по каналу. Иногда нужно учитывать расходы на обслуживание клиента. Иногда нужно распределять часть общих расходов.

Главное — не смешивать всё в одну цифру без смысла.

Если мы анализируем продукт, нужно понять, какие затраты действительно связаны с этим продуктом и помогают оценить его экономику.

Себестоимость для клиента и канала продаж

Одна и та же свеча может продаваться через интернет-магазин, маркетплейс и корпоративный канал.

Производственная себестоимость у неё может быть одинаковой.

Но прибыльность продаж — разной.

Через интернет-магазин компания платит за эквайринг, упаковку, доставку, поддержку сайта и рекламу.

Через маркетплейс появляются комиссия площадки, логистика маркетплейса, хранение, штрафы, возвраты, продвижение карточки товара.

Через корпоративный канал может быть скидка, персональная упаковка, отсрочка платежа, отдельная доставка, работа менеджера, согласование макета.

Если считать только производственную себестоимость, все каналы будут казаться почти одинаковыми.

Но управленчески это неправильно.

Для решения о развитии каналов нужна себестоимость продаж или прибыльность канала.

И тогда одна и та же свеча может иметь одну производственную себестоимость, но разную себестоимость продаж в разных каналах.

Это не ошибка учёта. Это отражение реальности. Продукт один. Способы продажи разные. Экономика разная.

Себестоимость для бюджета

В бюджете себестоимость нужна ещё для одной цели: спланировать будущие затраты и будущий финансовый результат.

Здесь важно не только посчитать текущую себестоимость, но и понять, как она изменится при другом объёме, другой цене закупки, другой загрузке производства, другой структуре продаж.

Например, в текущем месяце компания произвела 10 000 свечей. А в бюджете на следующий год планирует 15 000 свечей в месяц.

Можно взять текущую себестоимость одной свечи и просто умножить её на новый объём.

Но это часто даёт ошибку.

Материалы действительно могут расти пропорционально объёму.

Сдельная работа тоже может расти пропорционально или почти пропорционально.

Аренда может не измениться до определённого уровня. Зарплата технолога может не измениться. Электроэнергия может вырасти частично. При переходе на вторую смену могут появиться новые расходы. При росте объёма могут снизиться закупочные цены. При нехватке мощностей может потребоваться новое оборудование.

То есть для бюджета нужна не просто себестоимость единицы, а модель поведения затрат.

Здесь важно понимать, какие затраты меняются вместе с объёмом, какие остаются постоянными, какие растут ступенчато, а какие зависят от отдельных решений.

Для бюджета себестоимость должна отвечать на вопрос:

как изменятся затраты при выбранном сценарии деятельности? Это снова другая цель. Значит, и модель расчёта может быть другой.

Себестоимость для решения “делать самим или купить”

Допустим, компания сама собирает подарочные коробки. Подрядчик предлагает делать сборку за 90 рублей за набор.

В учёте собственная сборка показывает себестоимость 120 рублей за набор.

Кажется, подрядчик дешевле. Но нужно посмотреть, что входит в эти 120 рублей.

Допустим, там есть 60 рублей сдельной работы, 20 рублей вспомогательных материалов и 40 рублей распределённой аренды, амортизации и администрации.

Если при передаче сборки подрядчику аренда, амортизация и администрация не уменьшатся, компания реально сэкономит только 80 рублей.

А подрядчику заплатит 90 рублей. Тогда подрядчик не дешевле, а дороже на 10 рублей за набор.

Но если передача подрядчику позволит освободить помещение, сократить смену, убрать часть оборудования и снизить постоянные расходы, расчёт будет другим.

Для решения «делать самим или купить» нужна не полная себестоимость из отчёта, а сумма затрат, которые реально изменятся при выборе варианта.

И снова получается: объект один — подарочная коробка.

А себестоимость для отчёта и себестоимость для решения могут быть разными.

Себестоимость для решения “закрыть продукт или оставить”

Ещё один частый пример — убыточный продукт.

Компания смотрит отчёт и видит, что подарочные наборы показывают минус после распределения общих расходов.

Возникает идея закрыть направление.

Но здесь важно понять, какие затраты исчезнут после закрытия.

Если исчезнут материалы, упаковка, сдельная работа, отдельная реклама, комиссия площадки и часть логистики — это реальная экономия.

Если аренда мастерской, зарплата администратора, бухгалтерия, сервисы и часть управленческих расходов останутся, они не исчезнут. Они просто перераспределятся на другие продукты.

Тогда после закрытия подарочных наборов оставшиеся свечи могут стать «дороже» в отчёте, потому что на них ляжет больше общей нагрузки.

Компания закрыла один продукт, а общие расходы никуда не делись.

Поэтому решение о закрытии нельзя принимать только по полной распределённой себестоимости.

Нужно понять вклад продукта и устранимые затраты.

Если продукт даёт положительный вклад в покрытие общих расходов, его закрытие может ухудшить общий финансовый результат, даже если в отчёте после распределений он выглядел убыточным.

Почему не бывает одной универсальной калькуляции

Универсальная калькуляция звучит удобно.

Один расчёт. Одна себестоимость. Одна правда. Но бизнес так не работает. Потому что разные управленческие вопросы требуют разного состава затрат.

Для оценки запасов нужны правила учёта. Для долгосрочной цены нужна полная экономика продукта. Для специального заказа нужны дополнительные затраты и свободные мощности. Для анализа канала продаж нужны расходы этого канала. Для анализа клиента нужны расходы на обслуживание клиента. Для бюджета нужна модель поведения затрат при изменении объёма. Для решения о закрытии продукта нужны устранимые и неустранимые затраты.

Для решения «делать самим или купить» нужны затраты, которые реально исчезнут или появятся.

Если пытаться одной калькуляцией закрыть все эти задачи, она либо станет слишком тяжёлой, либо начнёт искажать решения.

Калькуляция для отчётности может быть правильной с точки зрения учёта, но неудобной для решения о специальной цене.

Калькуляция по дополнительным затратам может быть полезной для краткосрочного решения, но опасной для долгосрочной ценовой политики.

Калькуляция полной себестоимости может быть полезной для оценки общей экономики продукта, но вредной для решения о дополнительном заказе при свободных мощностях.

Поэтому управленческий учёт не ищет одну себестоимость на все случаи.

Он строит несколько моделей под разные цели.

Как цель решения определяет выбор модели затрат

Перед расчётом себестоимости нужно начинать не с таблицы, а с вопроса.

Что мы хотим решить?

Если цель — подготовить отчётность, нужна модель, соответствующая правилам учёта.

Если цель — оценить запасы, важно корректно сформировать производственную себестоимость.

Если цель — установить обычную цену на продукт, нужно понимать полную экономику: производство, продажу, общую нагрузку, желаемую прибыль.

Если цель — принять разовый дополнительный заказ, нужно смотреть на дополнительные затраты, свободные мощности и возможное вытеснение других заказов.

Если цель — сравнить каналы продаж, нужно учитывать расходы, которые возникают именно в этих каналах.

Если цель — оценить клиента, нужно учитывать не только продукт, но и скидки, отсрочки, доставку, возвраты, сопровождение, документооборот, индивидуальные требования.

Если цель — построить бюджет, нужно понимать поведение затрат при изменении объёма и сценария.

Если цель — закрыть направление, нужно отделить затраты, которые исчезнут, от затрат, которые останутся.

Разные затраты — для разных целей.

Не потому что финансы хотят усложнить жизнь.

А потому что один и тот же бизнес-вопрос нельзя честно ответить одной и той же цифрой.

Пример: одна свеча и несколько себестоимостей

Возьмём одну свечу.

Для производства на неё нужны воск, фитиль, ароматизатор, баночка, этикетка и коробка. Это 280 рублей.

Сдельная работа мастера — 40 рублей.

Если считать прямые производственные затраты, получится 320 рублей.

Если добавить расходы мастерской, например электроэнергию, ремонт, амортизацию и зарплату технолога, получится 410 рублей.

Если добавить часть аренды мастерской и общепроизводственных расходов, получится 480 рублей.

Если добавить комиссию маркетплейса, упаковку для доставки и логистику, себестоимость продаж через маркетплейс может стать 620 рублей.

Если добавить рекламу, возвраты и хранение, экономика канала может стать ещё тяжелее.

Если же компания принимает разовый корпоративный заказ при свободных мощностях, для решения могут быть важны только материалы, сдельная работа, специальная наклейка и доставка.

Получается несколько сумм.

320 рублей — прямые производственные затраты. 410 рублей — производственная себестоимость с расходами мастерской. 480 рублей — более полная производственная себестоимость. 620 рублей — себестоимость продаж через маркетплейс.

345 рублей плюс доставка партии — дополнительные затраты для специального заказа.

Какая из них правильная?

Ответ зависит от вопроса.

Для склада — одна. Для отчётности — другая. Для цены на маркетплейсе — третья. Для корпоративного заказа — четвёртая. Для анализа прибыльности канала — пятая.

Если выбрать не ту сумму, решение может быть неправильным.

Частая ошибка: спорить о себестоимости без цели

В компаниях часто спорят о себестоимости так, будто она существует сама по себе.

Продажи говорят: «Себестоимость слишком высокая, мы с такой ценой не продадим».

Производство говорит: «Мы посчитали честно, все расходы нужно включить».

Финансы говорят: «Без распределения общих расходов продукт выглядит лучше, чем есть на самом деле».

Собственник спрашивает: «Так какая себестоимость настоящая?»

И здесь важно вернуть разговор к цели.

Если обсуждаем минимальную цену для разового заказа при свободных мощностях — смотрим один состав затрат.

Если обсуждаем долгосрочную ценовую политику — другой. Если обсуждаем прибыльность продукта — третий. Если обсуждаем оценку запасов — четвёртый. Если обсуждаем мотивацию руководителя направления — пятый.

Спор о себестоимости без цели почти всегда превращается в спор о вкусе.

Один хочет видеть меньше затрат, другой — больше, третий — «как в бухгалтерии», четвёртый — «как для управленческого отчёта».

Но правильный порядок другой.

Сначала цель. Потом модель затрат. Потом расчёт. Потом решение.

Частая ошибка: считать бухгалтерскую себестоимость управленческой истиной

Бухгалтерская себестоимость нужна. Она дисциплинирует учёт, формирует отчётность, помогает оценить запасы и финансовый результат.

Но она не обязана быть идеальной управленческой моделью для всех решений.

Например, в бухгалтерском контуре затраты могут распределяться по правилам, которые нужны для отчётности.

В управленческом контуре компания может захотеть видеть другую картину: по продуктам, клиентам, каналам, проектам, направлениям, регионам, менеджерам, заказам.

Это не означает, что бухгалтерский учёт неправильный.

Это означает, что у него другая задача.

Если использовать бухгалтерскую себестоимость как единственный источник управленческой правды, можно не увидеть прибыльность клиента, канала или заказа.

Например, два клиента покупают одинаковые свечи по одинаковой цене.

Первый забирает крупными партиями, платит вовремя, не требует индивидуальной упаковки и редко делает возвраты.

Второй заказывает мелкими партиями, просит отсрочку, требует отдельные документы, часто меняет макеты, возвращает часть товара и постоянно требует срочную доставку.

Производственная себестоимость свечи у них одинаковая.

Но прибыльность клиентов — разная.

Если управленческий учёт этого не показывает, бизнес будет считать клиентов одинаковыми, хотя один из них может съедать намного больше ресурсов.

Частая ошибка: думать, что себестоимость должна быть максимально полной всегда

Иногда компания решает: «Чтобы не ошибиться, будем включать в себестоимость вообще всё».

Материалы, труд, аренду, бухгалтерию, директора, офис, сервисы, охрану, связь, консультации, управленческий персонал, расходы на обучение, часть проектов развития — всё распределим на продукт.

На первый взгляд это кажется аккуратным подходом.

Но есть риск.

Чем больше общих расходов распределяется на продукт, тем сильнее себестоимость зависит от выбранной базы распределения.

Если административные расходы распределили по выручке, один продукт получил больше нагрузки.

Если по объёму выпуска — другой. Если по часам труда — третий. Если по количеству заказов — четвёртый.

При этом сами расходы могли не иметь прямой связи с продуктом.

В итоге продукт может выглядеть прибыльным или убыточным не из-за своей реальной экономики, а из-за выбранного правила распределения.

Поэтому полная себестоимость полезна, но с ней нужно работать осторожно.

Она хорошо показывает общую нагрузку бизнеса.

Но для конкретных решений важно понимать, какие затраты действительно связаны с объектом, а какие просто распределены по методике.

Частая ошибка: использовать краткосрочный расчёт для долгосрочной цены

Есть обратная ситуация.

Компания научилась считать дополнительные затраты и начинает использовать их слишком широко.

Например, она видит: материалы и сдельная работа по свече составляют 320 рублей. Значит, можно продавать по 400 рублей, ведь разница положительная.

Для разового заказа при свободных мощностях это может быть допустимо.

Но если вся ценовая политика будет строиться так, бизнес не покроет аренду, оборудование, управление, рекламу, бухгалтерию, налоги, развитие и риски.

Краткосрочная логика не должна подменять долгосрочную экономику.

Для разового решения можно спросить:

какие дополнительные затраты возникнут?

Для долгосрочной цены нужно спросить шире:

покрывает ли цена полную модель бизнеса и даёт ли достаточную прибыль?

Именно поэтому одна и та же компания может использовать расчёт по дополнительным затратам для отдельных решений и полную себестоимость для стратегического ценообразования.

Это не противоречие. Это разные цели.

Как работать с несколькими себестоимостями

В управленческом учёте важно не просто иметь много расчётов, а понимать назначение каждого.

Компания может отдельно считать производственную себестоимость для оценки выпуска и запасов.

Отдельно — себестоимость продаж по продуктам и каналам. Отдельно — прибыльность заказов. Отдельно — прибыльность клиентов. Отдельно — полную прибыльность направлений с частью распределённых расходов. Отдельно — дополнительные затраты для разовых решений.

Но каждая модель должна быть описана.

Что включаем? Что не включаем? Для какой цели используем? Какие решения на этой цифре принимаем? Какие ограничения у расчёта?

Если этого не сделать, пользователи отчётов начнут сравнивать несравнимое.

Например, менеджер увидит себестоимость свечи 320 рублей в одном отчёте и 620 рублей в другом. Если не объяснить разницу, он решит, что финансы ошиблись.

Хотя в первом отчёте показаны прямые производственные затраты, а во втором — себестоимость продаж через маркетплейс.

Поэтому управленческая система должна не только считать, но и объяснять логику расчёта.

Главный принцип

Себестоимость не выбирается один раз навсегда.

Она выбирается под управленческую задачу.

Если задача — отчётность, нужна одна модель.

Если задача — цена, другая.

Если задача — бюджет, третья.

Если задача — клиентская прибыльность, четвёртая.

Если задача — решение о дополнительном заказе, пятая.

Один объект может иметь несколько правильных себестоимостей, потому что компания задаёт к нему разные вопросы.

Свеча как физический продукт одна.

Но свеча как объект учёта, объект продаж, объект склада, объект ценообразования, объект бюджетирования и объект управленческого решения — это разные углы анализа.

И каждый угол требует своей логики затрат.

Итог

Не бывает одной универсальной калькуляции для всех целей.

Полная себестоимость нужна для понимания общей экономики и долгосрочной устойчивости.

Производственная себестоимость нужна для оценки выпуска, запасов и производственной эффективности.

Себестоимость продаж нужна для анализа продукта, канала и клиента.

Расчёт дополнительных затрат нужен для оценки вклада заказа в покрытие постоянных расходов.

Бюджетная модель затрат нужна для планирования будущих сценариев.

Если компания использует одну себестоимость для всех задач, она почти неизбежно начнёт ошибаться.

Может отказаться от выгодного заказа.

Может поставить слишком низкую долгосрочную цену.

Может закрыть продукт, который приносил вклад в покрытие общих расходов.

Может развивать канал, который выглядит прибыльным только без учёта расходов на обслуживание.

Может построить бюджет, который не отражает реальное поведение затрат.

Поэтому управленческий учёт должен не искать одну «самую настоящую» себестоимость, а честно связывать расчёт с целью.

Сначала вопрос. Потом модель затрат. Потом калькуляция. И только потом управленческое решение.